FACEBOOK($FB)は買うべきか、売るべきか。2020年Q4予想と2021年アナリスト予想を達成するための条件分析と予想

全文無料でご覧いただけますが、「タメになったよ!」という方がおりましたらご支援頂けますと今後のモチベーションになります。

また本noteは投資を勧めるものではありません。

投資は自己責任で宜しくお願い致します。

------------------------------------------------------------

このnoteでは下記の内容を記載しています。

設問:FBを買うべきか?継続Holdすべきか?

はっさくの結論:

2021年決算予想のハードルが高いが、2020年Q4決算は問題なく達成できると思われるため買いor継続Hold。

株価の短期的な上げ下げを予想することは出来ませんが、株価は決算予想に基づいて自然と居心地の良い数値に収束していくと思ってます。

そのため“はっさくの結論”にたどり着くにあたり以下の2点が論点になります。

① 2020年Q4決算ガイダンスは発表されなかったが、アナリストQ4予想に対して現状のデータから見てbeat出来る素地はあるのか?

② 2021年アナリスト予想をbeatするためには必要な条件は?

上記①、②の分析の前にまず、本日行われたFBの2020年Q3 の決算発表数字を見ていきます。

結果としては、売上等の数字は良かったです

売上予想 $198億に対して$215億、

EPS予想 $1.91にたいして$2.71、

売上高成長率 YoY+22%、

MAU予想 27.0億人に対して27.4億人(MAU成長率 YoY+12%)、

DAU 予想 17.8億人に対して18.2億人、(DAU成長率 YoY+12%)

ただしDAU(アメリカ&カナダ) 1.98億人⇒1.96億人に減少

従業員数も56,653人で前年同期比32%増。

唯一のケチがアメリカとカナダのDAUが下がったことです。

ただこのDAU減少はコロナの影響から想定されていたとの発言が決算報告であったのでサプライズな内容ではないようです。

また次回Q4決算でもこの傾向は継続し、アメリカとカナダのDAUとMAUの数は今回Q3の数字と比較して横ばいまたは若干の減少を予想とも発言しています。

またアメリカとカナダ以外の地域は引き続き拡大を予想していました。

また今回の決算報告にはQ4の決算ガイダンスは発表ありませんでした。

それでは各論にいきたいと思います。

① 2020年Q4決算ガイダンスは発表されなかったが、アナリスト予想に対してbeat出来るか?

この問いを分析するには今回の決算報告でFBのCFOが語った下記決算コメントが非常に重要になります。

「2020年Q4の広告収入の前年比成長率は、報告された2020年第Q3よりも高くなると予想しています。ホリデーシーズンに引き続き好調な広告主の需要に牽引され、2020年に向けてのペースで推移しています。さらに、Oculus Quest 2の注文が堅調に推移していることから、その他の収益にも恩恵をもたらすものと思われます。」

そこでまず上記コメントを深堀したいと思います。

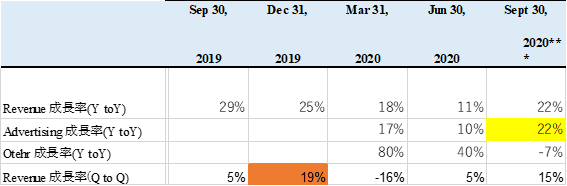

FBの売上(Revenue)は広告売上(Advertising)とそのほか(Other)に大別されて発表されており、下図はその推移になります。

例年広告売上が圧倒的に大きく98%を占め、Otherは2%程度と小さいことがわかります。

CFOコメントより、2020年Q4の広告収入の前年比成長率は、報告された2020年第Q3よりも高くなる、とのことです。

そこでそれぞれの成長率推移を下図に示してみます。

Q3の広告成長率は+22%でした。

Q4の成長率はQ3より高くなるとのことなのです。

加えて2019年のQ3からQ4へのQ to Qの成長率は+19%と力強く、クリスマスシーズンへ向けて広告売上が増加出来る時期であることが読み取れます。

したがって2020年Q4のY to Yの成長率はコンサバに見ても25%あることが期待できます。

ちなみにOtherに含まれるOculusの売上に対するインパクトは軽微だと思いますが、「Oculus Quest 2の注文が堅調に推移している」というコメントがあったので念のため分析し下記のように想定しました。

2019年Q1に好調に売り上げたOculus Quest1は約31.7万台を2019年Q4に売ったというマーケットリサーチがあります。ちなみにOculus Quest1の単価はちょっと高めなので仮に400USD/setとしたとき、売上は約126M USD/Q4になります。

Oculus Quest2の場合、数量は堅調に出ているようですが、単価は安いです。Oculus Quest1の1.3倍売れたとしてようやく2019Q4の売上と同等くらいです。

また2019年Q4のOther売り上げは346M USDと近年では最も多いです。

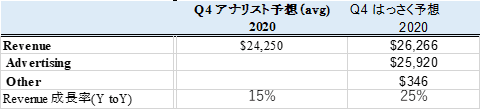

したがって、広告売上のY to Y成長が+25%、Otherが2019年と同様で+0%と仮定したときの売上(はっさく予想)とし、アナリスト予想と比較してみたいと思います。

(アナリスト予想はYahoo FinanceのAverageを使用)

アナリスト予想では売上が24,250M USD(Y to Y成長率+15%)であるのに対し、はっさく予想では売上26,266M USD(Y to Y成長率+25%)になり、アナリスト予想を+8%beatしていることになります。

またQ4はっさく予想を加味した2020年通期予想とアナリスト予想の数字は下記になります。

通期でアナリスト予想を5% beatしていることになります。

したがって、①の結論として、ぼくは2020年Q4の決算も通期決算も問題なくbeat出来ると考えています。

次に、②2021年アナリスト予想をbeatするためには必要な条件は?を考えていきたいと思います。

まずはアナリスト予想(Yahoo FinanceのAverage)は下記のとおりです。

2020年のアナリスト合計売上予想が80,440M USD(Y to Y成長率+14%)であるのに対して、2021年のアナリスト合計売上予想が100,000M USD(Y to Y成長率+24%)です。

(ちょっと2021年の予想強すぎる気がするのは僕だけでしょうか?)

この2021年アナリスト予想を分析するにあたってどんな条件が必要なのか考えてみたいと思います。

まず注目すべき点は2021年予想と2020年予想では約19,560M USDのギャップがあるということです。

これを全て広告売上で達成できるでしょうか?

2019年と2020年の比較は下記のとおりです。

2020年と2019年のY to Y成長率は+14%であり、2021年予想と2020年予想Y to Y成長率は+24%です。

したがって成長率が再上昇しています。

言うまでもなく成長率の再上昇は株価に大きくプラスに働くため、達成見込みが示せれば株価は跳ね上がる可能性があります。

成長再加速は広告収入のみであり得るでしょうか?

今回の決算資料を振り返ってみると、

売上高成長率 YoY+22%、

MAU予想 27.0億人に対して27.4億人(MAU成長率 YoY+12%)、

DAU 予想 17.8億人に対して18.2億人、(DAU成長率 YoY+12%)

ただしDAU(アメリカ&カナダ) 1.98億人⇒1.96億人に減少

ということでした。

まず定義したいのは「MAU予想 27.0億人に対して27.4億人(MAU成長率 YoY+12%)」についてです。

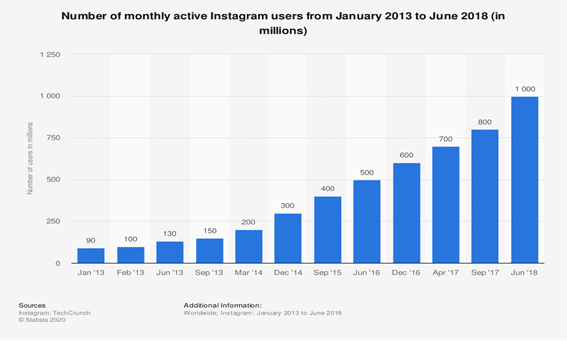

最新(2020年10月19日)までのSNS別MAUランキング(10億MAU以上のもの)を列挙してみます。

1位:Facebook 27億MAU

2位:YouTube 20億MAU

3位:WhatsApp 20億MAU

4位:Facebook Messenger13億MAU

5位:WeChat 12億MAU

6位:Instagram 11.6億MAU

1位はFacebookの27億MAUです。またFBはFacebookの他に、Facebook Messenger、WhatsApp、Instagramも所有しています。

そう、決算報告に出てくFBの「MAU予想 27.0億人に対して27.4億人」とはSNSであるFacebook単体の数字になると思われます。

一方で売上は会社全体の売上をさしており、ここにMAUがY toYで+12%しか伸びていないのに「売上高成長率 YoY+22%」に伸びている秘密があると思います。

つまり、FBはFacebookの広告売上の伸びより他のSNSのマネタイズで売上を伸ばしている可能性が高い、ということになります

Facebook以外の巨大SNS(Facebook Messenger、WhatsApp、Instagram)の中でマネタイズに成功しているのはInstagramです。

公表はされていませんが、InstagramはFBの広告売上の30%を占めると言われています。

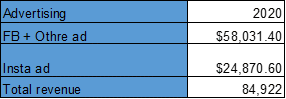

2020年通期はっさく予想をベースに広告売上費用をFB+Other adとInstagram adで分けてみました。

FB+Other adのOther adのインパクトがどの程度かわかりませんが、少なくともInstagramは11.6億MAUで24,870M USDの広告売上を計上していそうです。

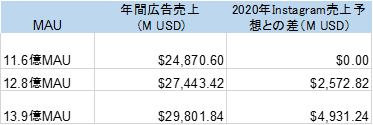

このInstagramが+10%のMAU、+20%のMAUと伸ばした時、想定される広告売上と、2020年のInstagram売上との差を下図にしてみました。

Instagramが成長することにより広告売上を2,572~4,931M USD増やすことが出来ます。

またInstagramの成長率は下記の通り目覚ましい伸び率ですので、2021年は通期でMAU+20%と考えてもコンサバな数字だと思います。

またFacebook ad+ Others ad自体の通期成長も例年とおりであれば+15%程度は見込めるためInstagramと併せると下記の数字になります。

FB + Other adで+8,705M USD、Instagram adで+4,931M USDの上げ幅を予想出来ます。

2021年のアナリスト合計売上予想が100,000M USDで2020年アナリスト予想と比較すると約19,560M USDのギャップがあり、そのうち13,636M USDは広告売上で増やせそうです。

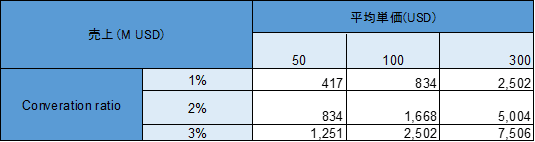

残りの問題は5,924M USD(=19,560 - 13,636)と言う大きな売上に対し、どんな条件が揃えば達成出来るかということですが、これは先日実装されたInstagram Checkoutでの販売で達成できる可能性があります。

Instagram Checkoutの詳細はわかりませんが、おそらくInstagram Checkoutで売れた商品の5%がコミッションとしてFBの収入になるというものです。

Instagram Checkoutの実績データはまだないので推測の域を出ないのですが、仮にInstagramのMAUを13.9億MAU x 12month、Conversation ratio1%、2%、3%、平均売上単価を50USD、100USD、300USD、コミッション5%というパラメータで振り上げた売上(M USD)を下記のように作成してみました。

上記図では平均単価300USD、Converation ratio3%の時にようやく残りの5,924M USDをbeatすることが出来そうです。

したがって②の結論として、FacebookとInstagramのMAU成長がそれぞれ+15%と+20%であり、Instagram Checkoutが順調に立ち上がり比較的高単価な商品を3%程度のConveration ratioで販売することが出来れば2021年通期に100,000M USDを達成することが出来るかも、というものです。

総括:

2020年Q4は問題ないと思いますが2021年通期は未知な部分が多いです。

したがって取るべき戦略としては、Q4のアナリスト予想は比較的easyなので格付け会社はFB予想をbeatすると考え、目標株価をアップグレードすると思います。ただQ4決算報告では、Q3からQ4のCheckoutの売れ行きによっては弱気な2021年通期ガイダンスを出す可能性は十分に考えられます。

そのため僕はQ4決算までは引き続きHoldし、Checkoutの情報を待ちながらQ4決算まえに売却するか継続Holdするか待ちたいと思います。

以上、長くなりましたがご覧いただき有難う御座いました!

ーーーーーーーーーー

追記(2020年10月31日)

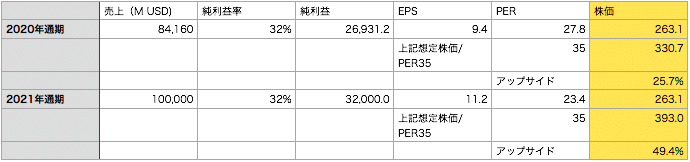

FBのPERは35くらいに収束する傾向にあるので、はっさく予想の2020年通期の売上と、現在の純利益率を使用しEPSを算出したところ、現在株価263.1USDではPER27.8であり、これが将来PER35に収束した時、株価は330USD、現在株価の+25.7%になります。

またアナリスト予想の2021年通期の売上と、現在の純利益率を使用しEPSを算出したところ、現在株価263.1USDではPER23.4であり、これが将来PER35に収束した時、株価は393USD、現在株価の+49.4%になります。

FBのような安定的な巨大企業銘柄を1年保有することの期待値が+50%弱であり、2021年通期アナリスト予想を達成できると感じるのであれば、割の良い投資になると思います。

最後に、こんなニュースがありました。

Quest2がQuest1の5倍多く売れた場合、それだけでQ4に+600M USDくらい影響を与えそうです。そうするとFB史上初のOther売上高になりますね。

— はっさく@趣味は米国株占い (@hassakumacro) October 30, 2020

僕の予想もQ4売上も30,000M USD(アナリスト予想24,250M USD)に大幅アップです。 https://t.co/0N4vCJXRKZ

なんとQuest2がQuest1の5倍売れているようです!これは僕の売上予想を+600M USD押し上げる結果になるため、さらに2020年通期の理論株価が上昇し、株価333USD、アップサイド26.6%を目指すと考えています。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?