JPモルガンが貸倒引当金を使わなかった時、株価はどうなるか問題

広瀬のじっちゃまが9/5の下記動画でバリュー投資についてJPモルガン(JPM)を例に出して説明していました。

ざっくり要約すると、

①:バリュー投資とは潜在内在価値に対して株価が割安になっている「瞬間」を狙って投資する手法であり、エントリータイミングがものすごく大切である。

②:雇用率関連指標の改善が観測されており、また貯蓄率の増加が見られることから、JPモルガンなど米銀行が計上している貸倒引当金が実際には使用されない可能性がある、

とのことでした。

詳細は動画を見て確認して頂ければと思いますが、実際JPモルガン(以下JPM)の数字を計算してみたいと思います。

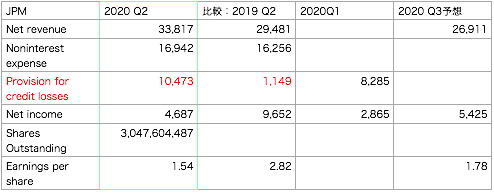

上記緑色で囲った数字が2020年 Q2の数字です。(EPSは単純に当期純利益÷発行済み株式数で計算しているだけです)

貸倒引当金(Provision for credit losses)は10,473M USD計上されており、前年同時期は1,149M USDでしたので、約9倍多く計上されていることがわかります。

また2020年Q1も8,285M USDの貸倒引当金が計上されています。

2020年Q3のアナリスト平均予想はNet revenueが26,991M USD、EPSが1.78でしたので、Net incomeを5,425M USDと計算した時、詳細はわかりませんがQ3も多くの貸倒引当金が計上されていることが想定されます。

ではここで貸倒引当金が前年同様しか使われなかった場合、どのような数字になるか見てみたいと思います。

まず貸倒引当金は、状況の変化により会計上の見積りの変更を行った時の差額又は実績が確定した時の見積金額との差額は、その変更のあった期又は実績が確定した期に、営業損益又は営業外損益として処理することになります。

そのため2020年Q4までに計上した貸倒引当金が前年と同じくらいしか使用されない場合、Q4までに営業外益として利益計上されます。

2019年Q2ではNET REVENUEの3.9%しか貸倒引当金を計算していなかったので、3.9%を2020年Q2の貸倒引当金に適用すると下記のようにわずか1,318M USDとなる計算となり、この修正貸倒引当金を使用して2020年Q2のNet incomeを算出すると13,842M USDとなり、実に決算数字の3倍になる計算となります。

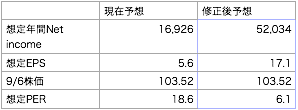

また2020年Q1の数字+2020年Q2 x 3期分で年間予想を計算すると下記の通りになります(※Q3~Q4はQ2の数字をそのまま使用する雑な計算です)。

貸倒引当金のベストケースで計算した場合、JPMの決算は現在の予想数字から大幅上方修正される可能性がありそうです。

PERを15倍くらいに収束するとした場合、どの程度の貸倒引当金が営業外益に算出されるかにもよりますが、JPMの株価は250USDくらいになるかもしれません。ちなみに現在の株価が100USDくらいなので約2.5倍です。

ただこの数字はコロナ問題が早期収束し、経済的に破綻する人が増えない前提です。

リスクはありながらも、すでにコロナ問題を十分に加味された株価であるとすれば大負けするリスクがあまりないのに対し、これまで見たとおり、半年で~2.5倍になる可能性があるのであれば、JPMは買いだと思います。

最後に上記予想は完全に素人が数字遊びをしただけであり、大幅に間違えている可能性もありますので投資判断には使用せず、広瀬のじっちゃまの思考をより理解するための遊びとして読んで頂けますようよろしくお願いします。

また最後に補足すれば、広瀬のじっちゃまが言うように「瞬間」を捉えるのがバリュー投資であるとすれば、今投資するのはバリュー投資ではないかもしれません。今投資することはコロナ収束しても、あるいはしなくても経済破綻する人が増えないと言う不確実性にbetしている投資だからです。

ワクチン開発が成功するなどで経済破綻する人が増えないことが確実になり、それでもなおJPMの株価が大きく上がらなかった「瞬間」に投資することが出来ればバリュー投資と言えるかもしれないですね。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?