2022年には10バガー?AcelRx Pharmaceuticals, Inc.($ACRX)

全文無料でご覧いただけますが、「タメになったよ!」という方がおりましたらご支援頂けますと今後のモチベーションになります。

本noteは投資を勧めるものではなく、また内容の正確性を保証するものではありません。

投資は自己責任で宜しくお願い致します。

------------------------------------------------------------

このnoteに書いてあること

皮算用まとめ

AcelRx Pharmaceuticals(ACRX)は静脈注射で摂取するスフェンタニル(合成オピオイド、いわゆる麻薬の一種)を舌下吸収できるタブレットタイプの薬剤を開発しいている小型バイオ企業です。

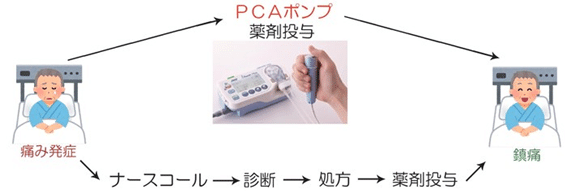

舌下吸収のメリットは静脈注射より早くそして長く効果が継続すること、既存のオピオイドよりも摂取量が少なくなること、医師のPCA(※1)の負担を減らすことなどが挙げられます。

その即効性と効き目からアメリカ軍への配備が決定され、2020 Q4決算から売上が計上される予定です。また医療機器販売大手のZimmer Biometと提携し歯科・口腔外科市場への販売を開始します。2020年Q3決算では2022年中にEBITDAで黒字化すると述べており、2020年TTM予想は売上5.2M USDでEBITDAで44.7M USDの赤字であることから、2021年から2022年にかけてかなりの売上を伸ばすことが期待できそうです。

この記事を書いている2021年1月21日現在で株価2ドル前後以下、 Market Cap 232.21M USDとかなり小型企業ですので、本当に2022年中に黒字化するのであれば10バガーも夢ではないかもしれません。

※1: PCA=自己調節鎮痛法(patient-controlled analgesia)のイメージ図

以下、調査内容を記載します。

スフェンタニルについて

ACRXが開発している剤の有効成分としているスフェンタニルは合成オピオイド(麻薬の一種)であり、同じく合成オピオイドで急性疼痛治療として使用されるフェンタニルの約5~10倍、モルヒネの約500倍の効力を持ちます。

非常に高い効力を持つため、慢性疼痛に対する長期のアヘン剤使用や違法なアヘン剤使用によりオピオイド依存性/オピオイド耐性の高い患者の手術や術後の疼痛管理に使用されることが多いようです。

現在、スフェンタニルはヒトで使用可能な最も強力なオピオイド系鎮痛剤となっています。

またスフェンタニル自体は昔からある有効成分であり静脈注射として使用されてきており、ACRXは剤形を舌下吸収できるタイプに変えたことが重要です。

ACRXの商品について

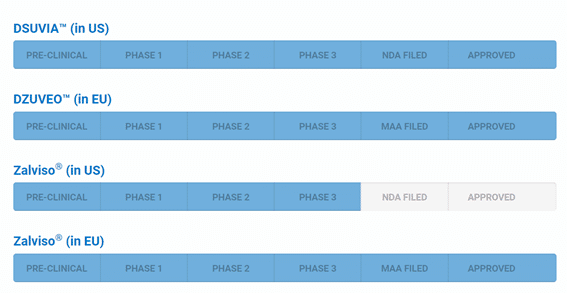

現在DSUVIAとZalvisoの2種類の薬を開発していますが、どちらも有効成分はスフェンタニルです。違いは含有量と使用方法であり、DSUVIAの含有量は30mcg/回、Zalvisoは15mcg/回、そしてDSUVIAは1回限りの短期用患者向けに使用され、Zalvisoは複数日の治療を必要とする患者向けに使用されるためドラッグデリバリー カートリッジで管理されていることです。

またDSUVIAはアメリカと欧州どちらも承認を得ていますが、Zalvisoは欧州のみで承認がとれており、アメリカはこれからです。

今後期待出来る数字(アメリカ軍向けや歯科市場向け)は全てDSUVIAから得られると思うので、DSUVIAを中心に記載していきます。

DSUVIAの販売計画について

2021年1月14日に行われたJ.P.モルガン・ヘルスケア・カンファレンスと2020 Q3 決算報告より下記内容を抜粋します。

また矢印(→)以降に記載されている文は私のコメントになります。

<米軍向け>

・DSUVIA®は、米国防総省(Department of Defense: DoD)からマイルストーンCの承認を取得しました。米陸軍のSKOに対する初期在庫注文が開始されており、部隊の展開スケジュールに応じて、今後3年間で約3,000万ドルが見込まれています。またDSUVIAの購入について4年間で最高360万ドルの契約も結んでいます。

・米国防総省マイルストーンC達成したことにより、配備された部隊のすべての医療キットにDSUVIAが含まれることになっています。配備部隊向けのDSUVIAの発注は第4四半期に入ると考えています。

陸軍の新年度に向けたDSUVIAの購入時期や数量については、陸軍からの指示待ちとなっています。またDSUVIAの利用可能性が国防総省のすべての部門に拡大されました。

→米軍の常備薬となることで、継続的な売上が想定されます。金額は大したことありませんが、ACRXには大きな一歩となると思います。

<一般向け>

・Zimmer Biomet社と販売契約を締結し、Zimmer Biomet社の歯科部門を通じて米国の歯科・口腔外科市場でDSUVIAを独占的に販売することになりました。正式な販売開始は、Zimmer Biometが必要なライセンスを取得した後、2021年に予定されています。歯科手術市場は700万件以上の手術が行われている大規模な市場セグメントであり、DSUVIAが対応できる非医療ニーズがあります。他の専門市場の例としては、形成外科、救急医療サービス、耳鼻咽喉科医などもパートナーシップの機会があると考えています。

・Zimmer Biometは、第 4 四半期のソフトローンチに向けて 31 名の営業担当者のトレーニングを完了し、来年には 250 名以上の歯科部門の営業担当者への展開を予定しています。

・また、口腔外科・歯科外科市場で初期需要を創出し、Zimmer Biometとの提携につながったのと同様に、形成外科市場にもアプローチしており、オフィスでの形成外科手術に焦点を当てた数人のバーチャル営業担当者と小規模なパイロット試験を実施しています。

→Zimmer Biometは世界シェアトップの人工膝関節や人工股関節、骨接合材料、歯科用インプラントなどを製造・販売する大手医療機器製造・販売会社です。ここと組めたことは大きいと思います。

<病院向け>

・ACRXの社内商業チームは、病院や外来手術センターを中心に事業を展開しています。これらの顧客はレビューサイクルが長く、COVIDは確かに進捗状況に影響を与えています。

・COVID の医療システムへの影響を受け、第 2 四半期と第 3 四半期の審査が遅れたことを含め、CM チームの焦点を DSUVIA の使用について既に審査を受け承認されているアカウントにシフトしました。そのため、第3四半期には、コマーシャル顧客の73%が再注文の顧客であり、出荷されたコマーシャル用量の90%以上が再注文の顧客でもありました。

病院・手術室領域の成長を支えているのは、最近再構築されたラホヤ・ファーマシューティカルズ社とのコ・プロモーション契約です。

ラ・ホーヤ社は、DSUVIAのプロモーションを行う9つの異なる地域に焦点を当てることに合意しました。

→再注文が多い、つまり商品に魅力がありリピーターになっているということが読み取れます。

DSUVIAの強みについて

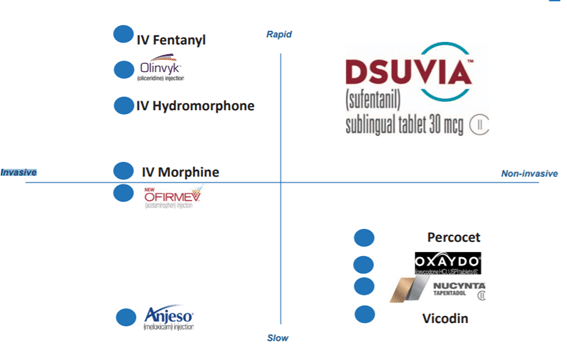

DSUVIAの1日最大累積投与量は360mcg又は12錠(12錠×30mcg/回)あり、投与間隔は12時間で平均3時間、Cmax(50%) まで2.5hです。これは従来のスフェンタニル注射剤と比べて効果が早く表れ、また長く継続することを意味します。

またDSUVIAの特徴である、

・静脈注射ではなく舌下吸収型

・効果が早く表れ、また長く継続する

ことを既存薬剤と比較すると下記のようなポジショニングになるようです。

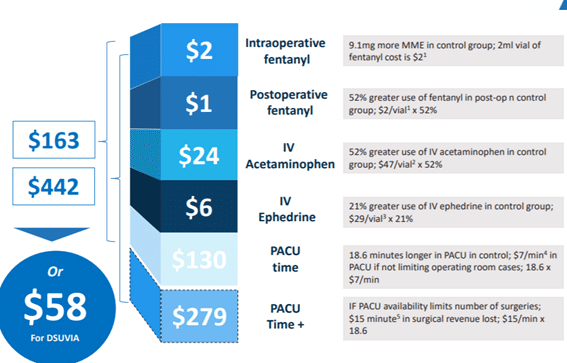

また価格の面でも、オピオイド系疼痛剤の使用場面の合計と、それらの場面を全てDSUVIAに置き換えた場合、コストメリットが得られるようです。

ただ上記使用場面はPCAのコストがほとんどだと思うので、実際想定される歯科向けなどの使用場面で有効となる価格差なのかは分かりません。

ただ価格差以外にも歯科向けは経口摂取ではなく舌下吸収できるスフェンタニルの需要はあると思うので、コスト関係なく選ばれる可能性はあります。

この舌下吸収のメリットを今一度見てみます。

米国では年間約1,200万人が外科手術による中等度から重度の急性疼痛となっています。

急性疼痛の治療が不十分な場合、運動能力の低下を招き、深部静脈血栓症や部分的無気肺症(肺虚脱)などの重篤な合併症のリスクが高まり、入院期間の長期化を招く可能性があります。

現在疼痛治療の選択肢として静脈内PCAがあり、一般的にはモルヒネやヒドロモルフォンを使用しています。

しかし静脈内PCAのためのモルヒネやヒドロモルフォンの使用の際に投薬デリバリーエラーや感染リスク、侵襲性に伴う可動性の低下などの問題が発生しています。

舌下吸収製剤のDSUVIAはこの問題を解決することが出来ます。

(この辺の専門領域は私では理解できない部分も多々あるので専門家のご意見お待ちしております。)

懸念について

最大の懸念はスフェンタニル自身です。

強い麻薬成分であるため訴訟リスクが付きまといます。

またオピオイド系薬剤の制限が主張されて久しいです。安全な代替薬の発売で市場が崩壊する可能性もあります。

またDSUVIAは承認して数年たっているのにも関わらず売上が全然出ていない理由がはっきりと分かりません。

色々な資料を読み分析していると、私個人としてはACRXが販売する準備が整っていなかったことが想像されます。

そのことと絡めて今後の売上予想を次からしていきたいと思います。

ACRXの数字分析と予測

まず初めに2020 Q3 決算報告の内容を抜粋します。

・2020年第3四半期の売上高は140万ドルで、主に130万ドルの製品販売に牽引されました。これは、今年の第2四半期の製品売上高が30万ドルであったことと比較しています。

・重要なことは、大量包装ラインが設置され、商業的なバッチが稼働するようになれば、60%近い単価の削減を実現することができるということです。また、ドイツでは今週から本装置の工場受入試験が開始されました。

・COVID関連の制約があるため、契約メーカーへの導入は来年初めになると予想している。すべての承認が得られた後の最初の商業用バッチは、2022年の第1四半期から開始されます。また750万ドルから800万ドルの営業費用がありますが、近い将来これが大幅に増加するとは考えていません。

・2022年の第1四半期には、大量生産ラインを導入し、その下で商業的なバッチを稼働させたいと考えています。コスト、マージン、売上原価が大幅に下がることを期待しています。

・EBITDAの黒字化・キャッシュフローの損益分岐点については、2022年第4四半期までに、債務返済を含めたキャッシュフローを黒字にすることを想定しています。

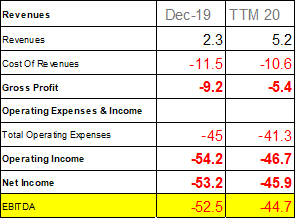

また直近の数字は下記のとおりです。単位はM USDです。

売上より原価の方が高く、売れば売るほど赤字になる構造です。

これは上記したように商業バッチの製造ラインがないことが原因だと推測しました。

また商業バッチの製造ラインの導入により60%近い単価の削減出来るとのことです。Cost of Revenueを6割引きにすると原価率は約80%とになります。あまり利益率は高くないかもしれません。

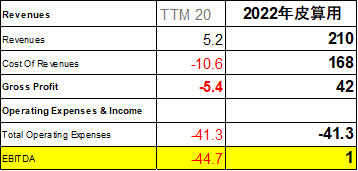

ただし、2022年中にEBITDAの黒字化を可能と言っていることから、原価率80%、営業費用は2020年TTMと同じという前提を用いて売上を試算してみました。

(大変なので支払利息−受取利息は0にしました。EBITDAの意味なくてすいません)

試算の結果、2022年の売上は210 M USDと2020年TTMのなんと40倍かもしれません。

もしそうなれば株価も10バガーですね。

もちろんACRXの報告をベースに計算しているのでかなり楽観的なバイアスがかかっている可能性が高いですし、PER等も無視しています。

それでもウォッチする価値のある企業だと私は感じていますので、進捗があればまたご報告していきたいと思います。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?