Moderna($MRNA)の数字遊びと将来株価予想

全文無料でご覧いただけますが、「タメになったよ!」という方がおりましたらご支援頂けますと今後のモチベーションになります。

また本noteは投資を勧めるものではありません。

投資は自己責任で宜しくお願い致します。

------------------------------------------------------------

ワクチン製造能力3倍増加のニュースが持つ意味

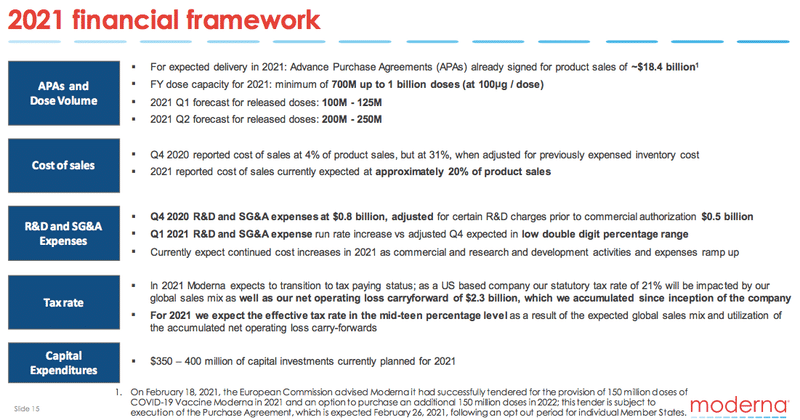

2021年4月29日にModerna (MRNA)がリリースした下記ニュースの内容が衝撃的だったので数字を使ってMRNAの将来を妄想したいと思います。

まずニュースの概要は次の通りです。

・自社および提携製造施設での供給を増やすために新たな資金調達を行うことを発表

・2022年にCOVID-19ワクチン生産能力(100μg + 低用量+変異型ブースター用+ 小児用ワクチン)を最大30億doseまで増加させる予定

・増産は2021年後半から2022年前半に開始される予定

・2021年の製造供給量の見通しを8億doseから10億doseに引き上げました。

MRNAはQ4決算では2021年に製造できるワクチン量は7億doseから10億doseと発表していました。

ここに大型投資を行い製造能力を30億dose、つまり3倍に引き上げることを発表しました。

この凄さをMRNAの数字を見ながら考察したいと思います。

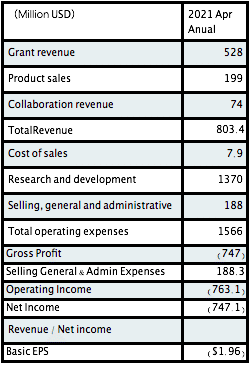

まず、MRNAの2020年通期決算数字を見てみたいと思います。

現時点でMRNAの商品はコロナワクチンだけなのでProduct salesの売上は全てワクチンの売上と考えて良いと思います。

今期のワクチンの売上は199M USD、そのワクチンを作るのはCost of Sales(原価)で7.9M USD、原価比がわずか4%しかありません。

これは感覚的におかしいですので決算資料を確認します。

https://investors.modernatx.com/static-files/d427592c-dab4-4715-a568-31207d9832ab

上記決算資料の”Cost of Sales”には

・2020年第4四半期に報告された売上原価は製品売上高の4%だったが、過去に費用化された在庫コストを調整すると31%になる。

・ 2021年の報告売上原価は、現時点では製品売上高の約20%を見込んでいる。

とのことなので今回の4%は特殊要因であり、次回以降は20%程度を見ておけば良いようです。

ちなみに原価比20%は医薬品の原価としては平均くらいだと感じます。

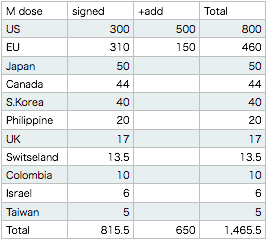

また直近の決算でMRNAが契約しているワクチン出荷数量は下記の通りです

signedは確実に履行される数量、+addは場合によっては追加する権利を持つ数量も含まれていますが、合計で14.6億doseです。

現在MRNAはアメリカ向けには15.4$/doseで、それ以外には数量に応じて22~37$/kgで販売しています。

仮にこの単価を全て20$/doseと計算した時の売上は(14.5億dose x 20$/dose =)29B$になります。

+addを抜いた時の売上は(8億dose x 20$/dose =)16B$になります。

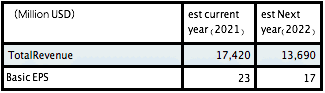

次に2021年のアナリスト予想値を見てたいと思います。

https://finance.yahoo.com/quote/MRNA/analysis?p=MRNA

2021年売上予想が17.4B USDで上記した16B$と近似値です。

+addは2021年に発生しないことを前提にしています。

また2022年売上予想が13.6B USDと減少していることがわかります。

このことからアナリストはコロナ沈静化あるいは他のワクチン使用が可能になるに伴い2022年のMRNAの売上も減少すると予想していることがわかります。

ワクチン摂取が進んでいるイスラエルやアメリカをみると2021年ほどのワクチン需要は2022年に見込めないかもしれないと考えることも出来ます。

しかしインドやフランスのようにワクチン接種率が10~30%と比較的高くてもコロナ変異種が猛威を奮っている状況を鑑みるに、インフルエンザのように毎年タイプを変えたワクチン接種が必要になる状況の方が起こり得る確率が高いと考えられます。

参考:

mRNAワクチンを作るMRNAやファイザー&BNTXはワクチン接種後も変異種に対して免疫を維持できるブースターワクチンを年に一回接種が必要になること予想しており、また現時点で変異種への対応はmRNA型以外のワクチンにはブ対応できないと思われます。

だからこそMRNAは製造能力を30億doseまで拡大させることを選んだのだと思います。

ちなみにファイザーの製造能力は25億doseなので、ここだけで合計で55億doseです。

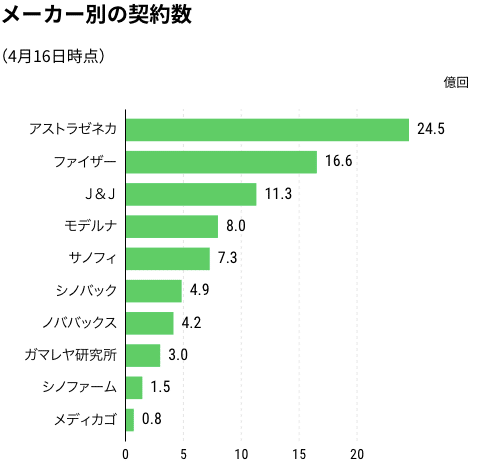

ちなみに下記は2021年4月16日までに各ワクチンメーカーが契約しているワクチン数です。mRNA型以外で主な契約はアストラゼネカ 24.5億dose、JNJ 11.3億dose、サノフィ7.3億dose、この3社で計43.1億doseです。

ここにファイザーとMRNAを加えると67.7億doseです。

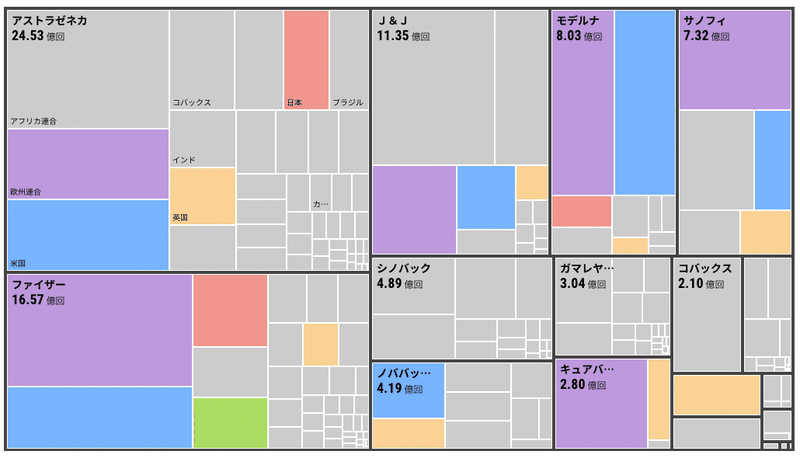

メーカー毎に販売する国は下記の通りです。

アストラゼネカもJNJもサノフィもアフリカ等の欧米以外が多く、ファイザーやモデルなは欧米が多いことがわかります。これは単純に価格の高さに由来するものだと思います。

ちなみに最近はブランド別のワクチンを組み合わせて打つことも検討されています。

ワクチン絶対量が足りていないことから2021年は効果の差異はあれどmRNAワクチン以外のワクチンを含む様々なブランドのワクチンを打つことになると思います。

しかし2022年からは変異種がメジャーになっていた場合、mRNAワクチン意外のワクチンは選択肢になりえないかもしれません。

そしてMRNAの製造能力は30億dose、ファイザー&BNTXは25億dose、合計55億doseなのでブースター需要の大部分を満たすことが出来ます。

ここまで見てきた僕の結論としては、現在のアナリストは通常のワクチン接種のみを勘案していて、ブースター用途や来年以降の変異種用ワクチンは勘案していないと考えています。

そこで、ブースター&変異種用途を勘案した(=最大製造能力を上限にした)売上を計算してみました。

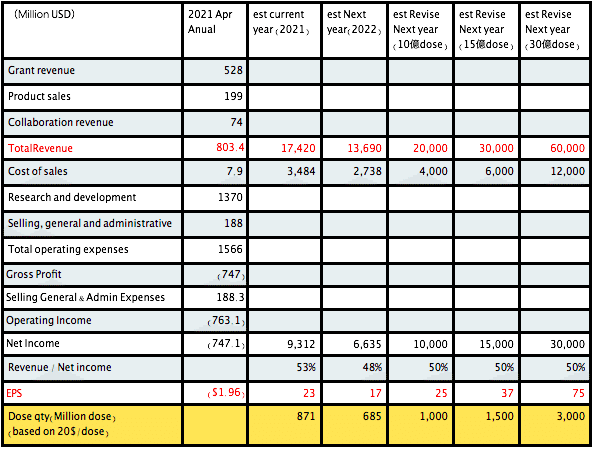

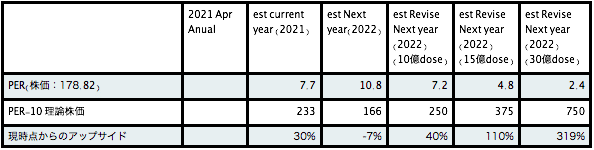

参考までに2021 Aprに発表した決算数値を左に記載しました。

est current year(2021) & est Next year(2022) : 今期と来期のアナリスト売上・EPS予想をベースにRevenue / Net income = 50%と仮定しました。

この50%をベースにし、dose量に20$/doseをかけて売上を算出し、Net incomeをだし、EPSを計算した結果が上記”est revise Next year 10 ~ 15 ~ 30億dose)”です。

結果はかなり驚異的で、

10億doseの時の売上は20B$でEPSは25、

15億doseの時の売上は30B$でEPSは37、

30億doseの時の売上は60B$でEPSは75、

と言う計算結果になっています。

EPS75はちょっと過大かもしれませんが、売上60B$でNet Incomeが30B、原価比=20%(=12B$の原価)から差し引かれたその他費用28B$と言う数字はそこまで非現実的ではありません。

MRNAは製造の大部分を外部委託しており、サプライチェーンをすでに整備されており、ワクチン開発の大本は完了しているため大幅なコスト増にはならないと考えられるからです。

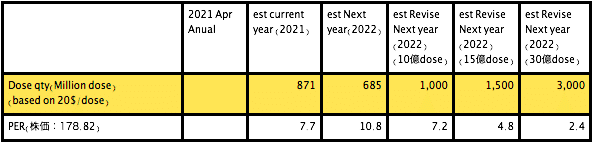

ということでこの数字を使って現在のMRNA株価=178.82$をベースに将来PERを算出してみると下記の通りです。

今期のアナリスト予想ベースのPERは7.7と割安に感じますが、来年のアナリスト予想ベースでは10.8となっています。

この数字を使ったもまだまだ上がる余地はありますが、先行き不安な状況だとこのくらいのPERは理解できる範囲です。

しかしブースターワクチンの大量需要が見込まれた場合、つまり2022年のワクチン数量が10~15~30億doseとなった場合のPERはそれぞれ7.2、4.8、2.4と割安~超割安です。

これらの場合でPERがPER=10に収束した場合の理論株価とアップサイドは下記の通りです。

30億doseを20$/doseで販売しPER=10だった時の株価は750$であり、現在株価の+319%と言う結果になりました。

もちろん、上記したように様々な仮定の数字が含まれており、数字は全く正しくない妄想の数字になるわけですが、意識していきたい大事な点は

・2022年のMRNAワクチン売上はコロナ変異種とブースターワクチン需要にかかっている。

・ブースターワクチン需要が確認された場合、MRNAの製造能力と現在加味されているアナリスト予想のギャップを考えると株価の上げ幅は極めて大きいことが予想される。

と言うことです。

まだ変異種やブースターワクチン有無の有効性など明らかになっていないことは多いですが、MRNAには大きい可能性があるかもしれない、と言う妄想でした。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?