Kiniksa Pharmaceuticals, Ltd.($KNSA)の検証

全文無料でご覧いただけますが、「タメになったよ!」という方がおりましたらご支援頂けますと今後のモチベーションになります。

また本noteは投資を勧めるものではありません。

投資は自己責任で宜しくお願い致します。

------------------------------------------------------------

Kiniksa Pharmaceuticals(KNSA)がARCALYST(2歳以上の成人および小児における再発性心膜炎の治療および再発リスクの低減を目的として薬)のFDA承認を受けたと言うニュース(3/18)を見てプレで飛び乗りましたが引けてみればまさかのマイナス7%で終わりました。

どかーんと上がると思っていたのでかなり予想と違いました。

市場の懸念を僕は見逃していたのかもしれないと反省し、もう少し検証して見ることにしました。

まず、僕がKNSAのARCALYST承認についてポジティブだなと思っていた点は下記の通りです。

1. 2021年4月から商業発売が可能

2. Regeneronにてすでに製造・販売されているため製品化に不安がない

3. 対象となる再発性心膜炎の治療薬としては唯一無にであり代替え薬が存在しない。

直ぐに売れて、製造実績もあり、過去の販売からある程度安全性が担保されており、他に競合がないからほぼ確実に選ばれる。それがKNSAのARCALYSTと言う薬の魅力でした。

では懸念を検証してみます。

ARCALYSTとはそもそもRegeneron(REGN)が開発した薬であり、インターロイキン-1遮断系の薬で12歳以上の成人および小児における家族性寒冷自己炎症症候群(FCAS)およびマックルウェルズ症候群(MWS)を含むクリオピリン関連周期性症候群(CAPS)の治療でFDAに承認されています。

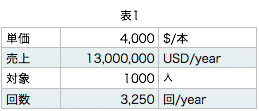

またREGNの2020年ARCALYSTの売上は約13M$でした。

ARCALYSTの販売価格をGoodRXで確認するとコストコで1本辺り約$5,000で販売されています(高すぎて怖い・・・)。これは小売価格なので、適当にREGNの販売を4,000$/本だと考えます。

さらにCAPS患者では毎週1本ARCALYST注射を打ち定常状態には~6週間ほどかかるようですので、一人あたり~6本くらい打つと考えて良さそうです。

売上13M$を4,000$/本で割ると3,250本/年程度売れている計算です。

REGNの対象病は超希疾患であり100万人に1人しかARCALYSTを必要としないとのことなので、米国と欧州の人口合計を10億人とした場合、約1,000人が対象患者になります。

つまりREGNはこの1000人に平均3.25本を販売することで売上13M$を作っているようです。

とここまでREGNの数字をベースを見てきました。

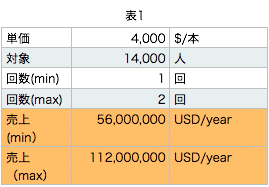

KNSAに話を戻すと、KNSAのARCALYSTの対象患者は14,000~40,000人なのでREGNの1,000人と比較すると14~40倍の大きさです。また週一の注射をして再発性心膜炎治療効果が得られるまでの期間(中央値)が5日のことなので一人あたり1~2本使用すると仮定します。

さて、もっとも重要なKNSAのARCALYST販売単価ですが、調べてもわかりませんでしたので多分まだ決まっていません。

ただREGNより使用回数が少なくなる分患者負担は低いため、僕は価格はREGNと同じくらいになるんじゃないかと想定しています。

とりあえずREGNと同額(=4,000$/本)として、初回の対象14,000人が1~2本/人を使用する前提で計算するとKNSAの年間売上は数年内に56~112M$に到達する可能性があります。

ただしKNSAとREGNの契約内容は下記の通りであり、KNSAはREGNに20M$を即金で、また売上利益の半分を支払う必要があります。

Regeneron社とのARCALYSTのライセンス契約について

再発性心膜炎に対するアーカリストの承認が得られた場合、キニクサ社はリジェネロン社に対し、20M$のマイルストンを支払う義務を負います。また、キニクサ社とリジェネロン社は、一定の商業化費用を控除した後のアーカリストの売上から得られる利益を、一定の制限の下で均等に分配します。

つまり、KNSAが56M$を売り上げたとしてもその利益の半分はREGNのものであり、通常の製薬企業が28M$を売り上げた時くらいの利益しか残らないかもしれません。

パイプラインにもよりますが、僕の感覚だと売上20M$程度の製薬企業の時価総額は1.5B$近辺です。

KNSAの時価総額は1.56B$なので売上20M$程度だった場合、その成長はほぼ全て織り込まれていると感じます。

ただしKNSAは上記条件の代わりにREGNからARCALYSTの他の適用も含めてアメリカと日本の販売権利を入手するようです。

Regeneron社とのARCALYSTのライセンス契約について

2017年、リジェネロン社は、イスラエル、エジプト、トルコおよび中東・北アフリカの一部の国を除く全世界でARCALYSTを開発・商業化するための独占的ライセンスをKiniksa社に供与しました。米国および日本において、Kiniksa社のライセンスは、腫瘍および眼や耳への局所投与を除くすべての適応症を対象としています。再発性心膜炎を適応症とするアーカリストの生物製剤追加承認申請(sBLA)が承認されたことにより、キニクサ社に付与されたライセンスの範囲は、米国および日本におけるDIRAおよびCAPSにも自動的に拡大され、キニクサ社は米国におけるこれらの追加適応症のアーカリストの販売および流通の責任を負うことになりました。米国および日本以外の地域では、CAPSおよび特定の周期性発熱症候群、DIRA、がん、眼や耳への局所適用を除くすべての適応症について、Kiniksa社がライセンスを取得しています。

そのためKNSAは再発性心膜炎治療の売り上げにプラスでREGNのARCALYST売り上げ13M$の一部を計上しそうです。

そうするとKNSAの売り上げは56M$+13M$で69M$程度になり、仮に利益が通常の半分しか残らなかったとしても今の時価総額1.56B$は割安に感じます。

KNSAが株価を上げる可能性のあるイベントとしては4月に販売開始する際にARCALYSTの販売単価がREGN並かそれ以上か、4月からの販売が好調、などが想定されます。

まとめとして、アップサイドはあると思いますが、ある程度織り込まれた時価総額であり、ホールドするにしても4月~5月くらいまでかなーと感じています。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?