ユニゾTOBの迷走に見る時代遅れの買収防衛

0.なぜこの記事を書こうと思ったか

はじめましての人も、既にお知り合いの方もこんにちは。

普段Twitterでビジネスマン・投資家向けに最新の経済ニュース・マーケットについて呟いているもの(@med_invest_leo)です。

今回この記事を書こうと思った理由は、

・日興出身者で固めた経営陣がPBR0.6倍程度で放置されるような経営を続けていた。

にもかかわらず、

・HISからの買収提案を受けて、経営陣の立場を守るべく、突然高額のアドバイザリーを雇い出した

そのうえ、

・良い条件が出るたびに主張を変え、ホワイトナイトに賛同しておきながら反対に回るという一貫しない経営陣の態度(一貫しているのは取締役会役員が続投できそうかという点においてのみ)

といったコーポレートガバナンスのルールを守らず不当に株主の利益を毀損している事例を取り上げることで、

これからの正しいガバナンスのあり方を考える上での反面教師としてしっかりと分析しておきたいと考えたからです。

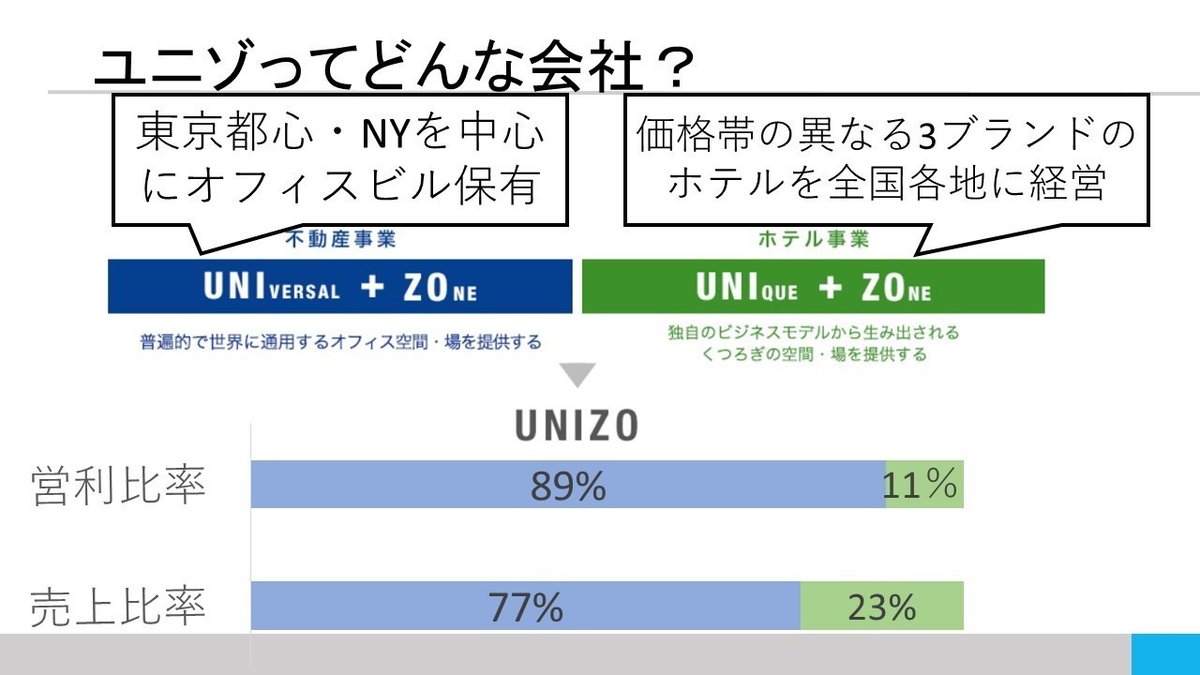

1.ユニゾHDってどんな会社で何が起こっているの?

今回はユニゾHDについて取り上げたいと思います。

ユニゾHDはビル賃貸事業とホテル事業の2つからなる不動産会社です。

その他の株価指標や業績はバフェットコードさんのリンクからご覧ください。(とても分かりやすく示されています!!)

https://www.buffett-code.com/company/3258/

現在ユニゾHDは、米投資会社フォートレスによるTOB(株式公開買い付け)と同社従業員による買収(EBO)の間で揺れています。

レオパレスとユニゾに活発な動き 前澤氏は10回以上提出「2019年の大量保有報告書」

https://maonline.jp/articles/tairyohoyuu20191226

その前にもH.I.SによるTOBなどユニゾは2019年の下半期揺れに揺れました。

HISはユニゾ株の所有率を45%まで高め、事実上の傘下に収めることでユニゾの上場を維持しつつ、自社のホテル事業拡大を進める狙いでした。

しかし、ユニゾは不動産事業に重点を置いていることから、ホテル事業狙いのHISに嫌悪感を示していました。(反対した理由は、後の章で詳しく述べます。)

HISからのTOBに困ったユニゾは高額アドバイザリーと多数契約し、更に他のTOB候補を模索し始めました。

その結果、ソフトバンクグループ系列で世界最大規模の不動産投資ファンドでもあるフォートレスグループが、ホワイトナイトとして対抗TOBを提案しました。

フォートレスグループはHISとは異なり、上場維持ではなく完全子会社化したうえで、自らのノウハウ・ネットワーク・経営資源をユニゾに投入することを提案していました。

先ほどのホワイトナイト提案でほぼ決まりかと思われていた矢先のことに事態が急変しました。

ユニゾはブラックストーンからの5,000円での買収に反対した上で、同じ日に5,000円での買収提案があったという理由でホワイトナイトに価格の吊り上げを要求しました。

しかし、フォートレスはそれに応じなかったため、ユニゾは賛成していたのを突如として翻して反対表明を行いました。

これにはフォートレスグループも驚いたことでしょう。ホワイトナイトに賛成しておきながら反対に回る事例を私は知りませんでした。

結局現在までTOB期間を延長しているものの、価格の吊り上げ要求には応じてません。

ここで、日本に1.5兆の投資を行っているグローバルPEファンドのローンスターが参戦します。

この提案の特徴は、5,100円という候補の中で最高額であった事もさることながら、

EBO

(会社の従業員がその会社の事業を買収したり経営権を取得したりする方法)

を提案することにより、

経営陣が一番求めていたであろう

「会社としての現在の形態を基本的に維持する」という方針を打ち出したことです。

この提案を粘りに粘って引き出したユニゾはこの提案を新たに「友好的」と設定し、他の提案を全て「敵対的」としました。

上の表で示した通り、ユニゾは、

HIS、フォートレス、ブラックストーン、ローンスターの4つから買収提案を受けています。

そして、株価は提案のタイミングに応じて吊り上がっています。

実際、HISからの買収を受けて、PBRが0.6倍程度と割安で放置されていた水準から1倍までに回復しました。

2.理由1:HISとユニゾの確執

実はHISはユニゾの大株主ではありましたが、過去に確執がありました。

ユニゾはかつて、ハウステンボス内の高級ホテル「ホテルヨーロッパ」の不動産について、3分の2を保有していました。

しかし、ハウステンボスが2003年に会社更生法の適用を申請し2010年からHISがスポンサーとして再建に取り組むことになったのです。

ユニゾはホテルヨーロッパの資産譲渡を求められました。

そして、ユニゾは当時の簿価で約43億円あったホテルヨーロッパをわずか0.5億円でハウステンボスに譲渡しました。

その結果、2010年3月期に45億円の特別損失を計上しました。

「常和HD、今期43億円の特損 ハウステンボスのホテル売却」

ソース:https://www.nikkei.com/article/DGXNASGD12023_S0A310C1DT2000/

そういった因縁や、そもそも

①ユニゾの主事業であるオフィス賃貸業はHISでは小さすぎてセグメント扱いされていないため、シナジーが感じられない。

②HIS内に不動産事業に精通している社員がほとんどおらず、不動産ネットワークも独自のものは保有していないため、買収後にユニゾの事業価値を毀損する。

③ホテル事業もリゾートメインのHISとシングル客メインのユニゾでかみ合わず、旅行代理店としての送客もほとんど行われていなかった

といった3つの理由から、

「当社の企業価値ひいては株主の皆様の共同の利益の毀損につながる可能性が否定できない」と判断したようです。

これらの理由で、ユニゾはHISからのTOBに反対姿勢を示しました。

ちなみに、買収提案時点でHISはユニゾの大株主であり、

買収提案の中には買い付け上限を45%としていたことから、ユニゾの上場を維持したまま経営をサポートしようとしていたという意図が読み取れます。

しかし、ユニゾは文書の中でこの買収提案のスキームについて、

本公開買付けは、買付予定数の上限を付した強圧的な手法によるものです。すなわち、公開買付者は、本公開買付けによって最小限の資金で当社の実質的な支配権を取得することができる一方で、公開買付者以外の株主が公開買付者の経営のリスクを負うことになります。

本公開買付けは、当社に対して何ら事前の通知・連絡もないまま突然公表され一方的に開始されたものであり、当社は公開買付者(HIS)との間で信頼関係のない状態にあります。このような状況下で、両社間で事業上のシナジーを発揮することは極めて困難であると考えています。

とHISへの嫌悪感をあらわにしています。

3.理由2:社長の強い独立意識

ユニゾの現在の社長は小崎哲資さんです。

この方は、みずほフィナンシャルグループ出身の方です。

元々から、

自らの出身母体でもあるみずほフィナンシャルグループ関係者からも「独立心が旺盛で人にとやかく言われるのが嫌い。本来は後ろ盾のはずの我々の言うことすら全然聞かなくて閉口していた」と言われる人物だ。

といわれるような人物のようでした。

(ソース:https://business.nikkei.com/atcl/gen/19/00002/093000724/)

しかし、過去には03年には不良債権の増大で自己資本比率が8%割れ寸前となり、一時国有化の危機に直面したみずほFGを、取引先3,500社を引受先とする1兆円増資で救った功労者という側面もあります。

その性格は今回も遺憾なく発揮されました。

各社のTOBの際にも、「従業員の雇用及び労働条件が維持されない可能性がある」といった理由で取締役会は全会一致で買収提案を拒否しました。

これらの理由は、1株5,000円での買収提案についても用いられ、結局ブラックストーンによる買収提案は受け入れられませんでした。

実際、フォートレスグループのTOB提案の書類では、

「本公開買付けの成立後の対象者の取締役に関しては、FJIH が、全ての取締役を指名する権利を有する。」(FJIHはフォートレスグループの名称)

と明記されています。

結局「友好的」として受け入れられたのは、

「会社としての現在の形態を基本的に維持」するローンスターの買収提案でした。

結局、買収提案の是非を判断したのは取締役会であり

その判断基準として、

「取締役会役員の続投」が前提にあったと考えられます。

4.理由3:本質的価値と株価の乖離

実際にユニゾの企業価値はどうなっているのか考えてみたいと思います。

ここでは、ユニゾが買収候補者を検討した際に用いた文書内での分析結果を引用させていただきます。(ソース:https://www.unizo-hd.co.jp/news/file/20190816_3.pdf)

算定結果をまとめると以下の図のようになります。

因みに算定方法について引用すると、

3社ともにDCFについては

DCF 法では、対象者が作成した 2020 年 3 月期から 2022 年3月期までの事業計画、直近までの業績の動向、一般に公開された情報等の諸要素を前提として、対象者が 2020 年3月期以降において創出すると見込まれるフリーキャッシュフローを、一定の割引率で現在価値に割り引いて対象者の企業価値や株式価値を分析し、対象者株式1株当たりの株式価値の範囲を算定しています。

KPMG

サムオブザパーツ法では、賃貸等不動産鑑定評価額を基礎として算定した不動産事業の事業価値と、DCF 法により算定したホテル事業の事業価値を合算して、対象者の企業価値や株式価値を分析し、対象者株式1株当たりの株式価値の範囲を 4,498 円から 5,215 円までと算定した。

ZECOO

時価純資産法では、2019 年3月 31 日現在の対象者の連結貸借対照表の簿価純資産額に、対象者が保有する不動産及び投資有価証券の含み益を反映させた修正簿価純資産の金額を算出し、対象者株式1株当たりの株式価値を 7,856 円と算定した。

ベネディ

修正簿価純資産方式では、2019 年3月 31 日現在の対象者の連結貸借対照表の簿価純資産額に、対象者が保有する賃貸物件、ホテル及び投資有価証券の含み益を反映させた修正簿価純資産の金額を算出し、対象者株式1株当たりの株式価値を 7,631 円と算定した。

これを見ると、適正株価はDCF法をメインにして考えると3,600~4,600円で良さそうです。

しかし、ZECOOやベネディが算定した方法のようにユニゾが保有している不動産の含み益を考慮すると1株7,500円以上になる計算です。

(この含み益は、旧・日本興業銀行時代に取得した不動産によるものが大きい。)

実際、HISに対抗するホワイトナイトとして登場したフォートレスが提示した価格は4,000円と妥当であり、ユニゾが買収先候補として選定した16社のうち最高額を提示していました。

なお、3割程度のみを現金負担で残りを合同会社の負債にした後、買収先と合併させるスキームが考えられます。

しかし、これらの騒動によって株価が吊り上がり、

ついにブラックストーンが5,000円での提案を持ちかけるとユニゾの態度は一変。

「(別のファンドからの提案があった)1株5,000円までTOB価格を引き上げるよう要請したが回答がない」

「一部事業や資産を切り離したうえで、当社を実質的に解体することを視野に入れている可能性を否定していない」

「従業員の雇用及び労働条件が維持されない可能性がある」

といった理由で当初賛成だった態度を留保、反対へと変えていきました。

9月27日にブラックストーンからの5,000円での買収に反対したのと同じ日に5,000円での提案があったという理由でホワイトナイトに反対するのもなかなか興味深いですね。

5. 今後のユニゾ

このままEBOで決着がつきそうです。

5100円という最高額、今後も企業の形態を維持するという条件はユニゾからすれば間違いなく最も魅力的である為です。

HISはユニゾ買収不成立でユニゾ株を売却し、29億円の特別利益を計上しています。結局HISは得をしているのです。

既存株主は2,000円前後で動かなかった株が5,000円になって大喜びです。

では、損をしているのはいったい誰なのか?

それは、「ローンスター、または再上場の際に騙された投資家、または従業員のいずれか」になるでしょう。

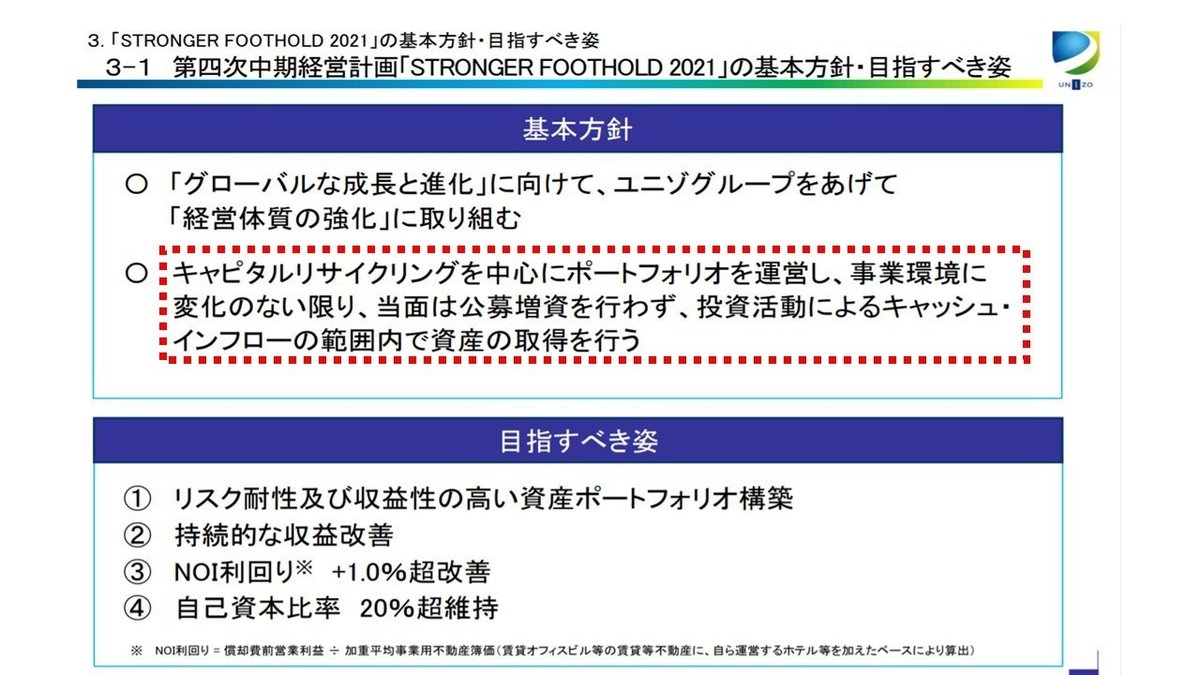

ユニゾの次期中期経営計画の方針は「無理して公募増資を行わず、投資活動によるキャッシュ・インフローの範囲内で資産の取得を行う」です。

しばらくの間これ以上の資産拡大ペースは望めませんし、効率化やコスト削減にも限界があります。

正直に言うなら、現時点ではユニゾは「成長を期待できない会社」なのです。

ローンスターによる多少のサポートはあるものの、現状通りの経営陣と経営で果たしてユニゾの企業価値はどうなるのでしょうか?

6.株主軽視の買収防衛策はやめにしよう

今回株主の利益を毀損した要素は3つあります。

①日興出身者で固めた経営陣がPBR0.6倍程度で放置されるような経営を続けていた。

②HISからの買収提案を受けて、経営陣の立場を守るべく、突然高額のアドバイザリーを雇い出した

③良い条件が出るたびに主張を変え、ホワイトナイトに賛同しておきながら反対に回る一貫しない経営陣の態度(一貫しているのは取締役会役員が続投できそうかという点においてのみ)

②について、今回の騒動では、HISからの買収提案を受けてから多くのアドバイザリーと契約しています。

不思議なことに、フィナンシャルアドバイザリーは三菱UFJモルガンスタンレー証券と大和証券の2社が入っています。

国内のリーガルアドバイザーについても西村あさひ法律事務所とTMI総合法律事務所(西村あさひからのスピンオフ)の2社が入っています。

確かに、これらのアドバイザリーは素晴らしい会社ではありますが高額な報酬を考えるとわざわざ2社契約する必要はなかったのではないでしょうか。

また、現状(1/8 15:00)では市場価格は5,170円と買収価格を上回っている状況が続いています。結局市場価格より安く公募している時点で既存の株主の利益を毀損しているのは変わらないですね。

近年では買収防衛策の更新を中止する企業が増えてきました。

日経の記事によると、

買収防衛策を導入する企業は342社と2018年末に比べて44社減った。年間の減少数としては最大。導入数はピークだった08年と比べ4割減となる。

(出典:https://www.nikkei.com/article/DGKKZO45095250R20C19A5DTA000/)

>買収防衛策 廃止相次ぐ ピーク時比4割減、「経営者の保身」投資家反対

株主の利益を不当に毀損する買収防衛策はコーポレートガバナンス的な視点から考えると、不合理なものでしかないでしょう。

私自身としては、自らの利益のみならず、株主の利益を優先したガバナンス管理を行ってほしいと思います。

長文にお付き合い頂きありがとうございました!

ぜひ感想や他の情報を共有頂けると幸いです!!!!!

Twitterも気軽にフォローよろしくお願いします(^-^)

追記:ユニゾHD、株集めに苦戦

一旦、TOBをめぐる騒動が一段落したユニゾですが、その後EBOに苦戦している様です。

このツイートによりますと、ユニゾHDの事務局が株主の元に家庭訪問しているようですね・・・

かなりユニゾが株集めに必死になっていることが伺えます。

https://twitter.com/cornwallcapital/status/1218804963293319169?s=20

更に、エリオット・インターナショナルがグループ3社で保有していた

ユニゾ株を集約し、保有割合が13%を超えてきました。

売らなければEBOは成立しないことを利用して更なる株価のつり上げを狙っているようです。

ユニゾホールディングス <3258> について、エリオット・インベストメント・マネージメント・エルピー(Elliott Investment Management L.P.)は1月10日受付で財務省に大量保有報告書(5%ルール報告書)を提出した。報告書によれば、エリオット・インベストメント・マネージメント・エルピー(Elliott Investment Management L.P.)のユニゾHD株式保有比率は13.14%となり、新たに5%を超えたことが判明した。報告義務発生日は1月1日。

https://kabutan.jp/news/marketnews/?b=n202001100864

実際、今現在の株価はEBO買い付け価格の5,100円を上回っているため、

株主からするとユニゾのEBOに協力するインセンティブはありません。

EBOの価格がこれ以上高くなってしまった場合は、その価格差分だけ企業の価値が手放した株主に流れてしまうことになります。

果たして、買い付け価格はさらに上昇するのか?もしくは、このままEBOが成立するのか?

いずれにしても一筋縄ではいかないということだけは明らかです。

この記事が気に入ったらサポートをしてみませんか?