7730 マニー IR説明会メモ (24.02.08)

日本証券アナリスト協会主催の個人投資家向けIRセミナーに参加してきました。アナ協でみるのは2回目。

事業

医療機器メーカー。3品目が主力。

サージカル関連製品(眼科ナイフ国内7割、世界3割シェア):アルフェン?が競合

アイレス針:ジョンソンアンドジョンソンが競合

デンタル:デンツプライが競合

業績

アジアが売上の45%を占め成長を牽引。特に中国での売上が増加している。歯科は日米だと予防医療が発達していて虫歯になりにくく需要が少ないが、中国・インドでは需要が高まっている。日米は歯科矯正に需要がある。

米国売上が伸びていないのは課題。

中国は不景気が懸念されているがコロナ禍でも大きく需要を落とすことはなかった。不景気には強い事業。

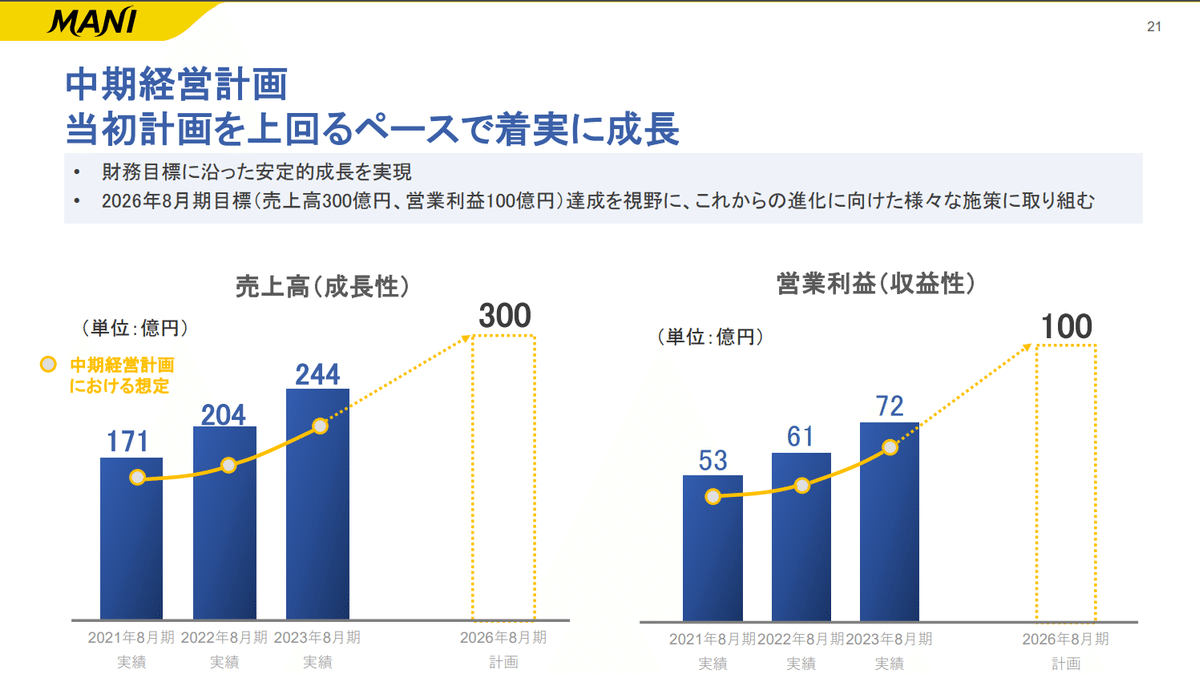

中期経営計画

2026年度まで売上成長10%/年、利益率30%維持目標。

質疑応答

Q. 自己資本比率90%以上あるけど現金の使い道どうよ?

A. 今期~来期に向けて国内工場投資に100億円投資予定、他、ベトナムやドイツで設備投資を行う計画

→

現時点で配当性向は6割近い。経営の安定化も考えると私は配当方針に違和感はない。自己資金で投資できるならそれに越したことはないし、過剰に設備投資をしたとしても需要がなければ意味がない。

Q. 該当する医療機器の市場全体の成長はどの程度なのか?

A. 市場全体は一桁後半の成長、アジアなどの市場開拓することで売上成長10%を目指したい

Q. 中期経営計画の達成への課題は?

A. 新製品の動向、新製品が受け入れられるかは出荷してみないと分からない

Q. 為替の影響は?

A. 円安では売上が伸びるが利益は減り、円高だと売上は減るが利益は上がる傾向にあり一長一短

主力工場のあるベトナムとは、ドルベースでやり取りを行っている。

今後の絞殺

祖業の眼科用よりは歯科用の医療機器に成長の余地が高いように感じた。欧州で売上好調だった歯科用素材を増産し、日本やアジア向けに改良したものを出荷していくとのことで、これは期待できそう。

「良いものを製造していれば売れる」という考え方を改め、製品を知ってもらうために世界各所に販売拠点を設置し始めたのは良い気付きと感じた。営業は日本の製造業に足りない部分と思ってる。今まで商社に頼りすぎていた気もします。

ここ数年は設備投資を行う計画だが、需要はまだあることの表れとして前向きに捉えてます。中計の課題として新製品の受け入れと言ってましたが、ある程度は受け入れられるじゃろ?と勝手に期待してる =)。この程度のリスク見通しなら中計達成精度は高いとみた。

優待の寄付を能登半島地震への寄付として直接指定できるようにしてほしいと要望したところ、参考になったと喜んでた。言ってみるもんだね =)。