ここ6年の日本人の金融リテラシーはどう変わってる?③金融知識のあるなしでこれだけ違う? #0171/1000

引き続き、日本人の金融リテラシーについて見ていきます。

金融広報中央委員会が3年に1度実施して、今年3回めになる金融リテラシー調査には、概要のPDF版のほかに、個々のデータが詳しく載ったExcel版もあります。

なんとなくそうだろうなと予想されることが、リアルに数字でわかることもあります。

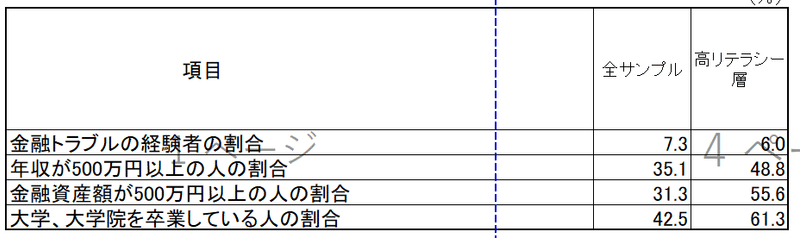

例えば、金融リテラシーテストの結果が良かった人(高リテラシー)と悪かった人(低リテラシー)では、金融トラブル経験者の割合や、年収の高さと金融資産額で大きな違いがでています。

これは、2022年の数字ですが、2016年、2019年も同じ傾向です。

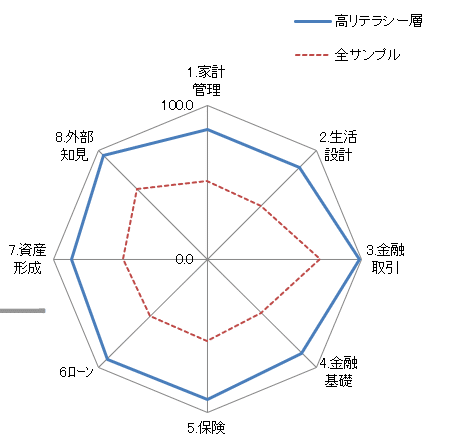

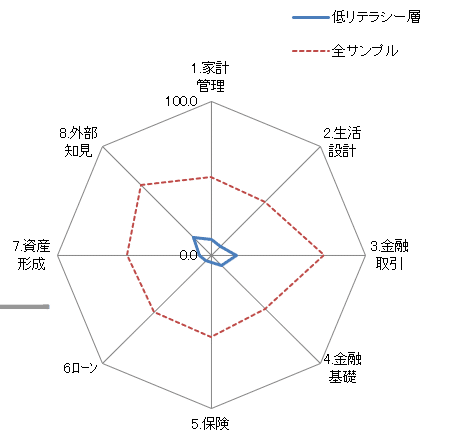

テスト結果の成績も、以下のように表されています。

定義:正誤問題において正答率が81~100%

定義:正誤問題において正答率が0~20%

大学・大学院卒の割合も相関関係にあることがわかります。

学歴が年収に影響し、年収がそれなりにあれば資産もそれなりにあり、したがってお金への関心も高くリテラシーも高い、と読んでしまうこともできます。

ですが、逆に、低リテラシーの人が今は弱い「資産形成」について知識を得て、なるべく早くに月1万円でも投資信託をはじめれば、その効果が大きいということも言えると思います。

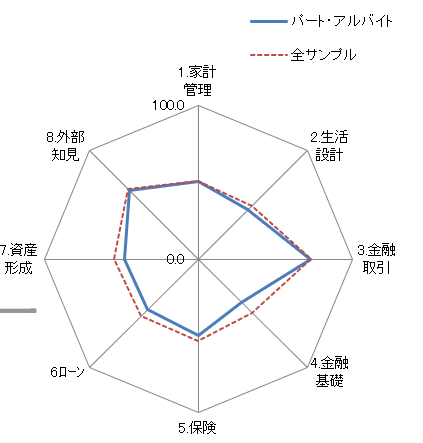

この調査では、若年社会人、一般社会人、高齢者、会社員、公務員、教員、自営業、パート・アルバイト、主婦・主夫というカテゴリーごとの金融リテラシーテスト結果もわかります。

だいたいのカテゴリーが、全サンプルの平均(赤の点線)をなぞるような結果になっていますが、パート・アルバイトと若年社会人のみ、全サンプルを下回る線があります。

この2カテゴリーに届くように、例えば企業が金融教育を行なえば、日本人の金融リテラシーが底上げされ、金融資産額の状況も大きく変わるかもしれません。

確定拠出年金制度のある企業には、企業型確定拠出年金制度で、従業員への「投資教育」の実施が努力義務として定められています。

これはあくまで「加入者向け」なので、パート・アルバイトは対象外のことが多いと思いますが、いまやセミナーはZOOMや動画やアプリで行なえる時代。

金融教育を行なうことで法人税が優遇される制度も、国会で審議される予定です。

企業発信で日本人の金融リテラシーを上げていけるチャンス。

お金関係でゆとりができることは、社員のウェルビーイングにも関わり、人的資本経営にもつながります。

わが社もですが、世の中全体で取り組んでいきたいものです。

この記事が気に入ったらサポートをしてみませんか?