副業に税金のメス!~収入金額が300万円以下なら事業所得ではなく雑所得になる? #0146/1000

You TubeやTwitterには「副業」という言葉がとびかい、いまや全く検討したことのない会社員はいないのではないか、と思えるほど現実味をましている「副業」。

現実に2021年のパーソル総合研究所の調査では、正社員のうち約2割が副業に関わっていました。

その副業に、いま、国税庁がメスをいれようとしています。

法改正されれば、もうすぐこの令和4年から、副業の確定申告が厳しくなることになります。

1.なにが起こっているのか?

具体的にはどういうことかというと、本業が会社員で副業が自営業の場合、これまでは自営業で出た赤字を会社員としての給与と通算できる仕組みだったのですが、それができなくなるかもしれないのです。

副業の収入に300万円でラインをひいて、それ以上と以下とで税金の取り扱いを明確化しようという動きが、この8月1日にパブリックコメントで明らかになりました。

意見公募要領には、こう説明されています。

国税庁においては、シェアリングエコノミー等の「新分野の経済活動に係る所得」や「副業に係る所得」について、適正申告をしていただくための環境づくりに努めているところ、これらの所得については、所得区分の判定が難しいといった課題がありました。

事業所得と業務に係る雑所得の判定について、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定すること、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が 300 万円を超えない場合には、特に反証がない限り、業務に係る雑所得と取り扱うこととします。

対象は、以下の赤線の部分の人になります。

個人に収入があったとき、その収入から経費を引いた所得には税金(所得税)がかかる仕組みですが、その所得は個人の場合、10種類に分けられます。

分ける理由は「所得を得た原因や理由により、その個人の「担税力(税負担能力)」は異なると考えられているから」(『教養としての「所得税法」入門』)です。

たとえば、同じ会社からもらうお金でも、退職金は給与(給与所得)とは分けられ「退職所得」となり、よほどたくさんもらわなければ税金は発生しない計算式になっています。

これは、退職金には長年その会社に勤めたことへの御礼的な意味合いがあること、退職金が退職後の人生の貴重な財源になることが考慮されているためです。

その10種類のなかには、「事業所得」と「雑所得」というものがあります。

他の所得は、利子、配当、不動産、給与、退職、山林、譲渡、一時なので、副業でかせいだ収入の対象ではなさそうなのが、文字だけ見てもわかります。

結果、自営業の副業は、事業所得か、雑所得のどちらかになります。

雑所得は、ほかの9種類の所得のいずれにもあたらない所得として「バスケット・カテゴリー」と呼ばれることがあります。

一方、事業所得は、経費が収入をうわまわって赤字になった場合は、その赤字ぶんをほかの所得で埋め合わせすることができるというメリットがあります。

そのため、まずは、事業所得にあたるかどうか、あたらなければ雑所得、というルートになるわけです。

それが、もし今回、「収入300万円以下(所得ではないため、経費をさしひくことはできません。純粋に、支払われた金額です)」というラインがひかれたら、収入300万円以下は内容にかかわらず、もれなく雑所得となる、とうことです。

2.なにが問題なのか?

では、事業所得にあたるとはどういうことか。

事業所得は、10種類の所得のなかでも、特別な所得です。

なぜなら、損益通算(赤字になった場合、ほかで埋め合わせをすること)ができるからです。

https://www.eurekapu.com/flow-of-income-tax-calculation

どうしてそれができるか。

横浜地裁の判決文(H28・11・9)の「事業性」の定義にはこうあります(『教養としての「所得税法」入門』)

自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務に当たるかどうかによって判断する

値上がり値下がりが大きかったりする不動産や山林をのぞけば、他の所得、利子、配当、給与、退職、譲渡、一時所得は、「自己の計算と危険において」といったリスクが小さい所得です。

自分できりもりし、せいいっぱい頑張っても赤字になることもあるのが事業。

「担税力(税負担能力)」を考えれば、他の所得よりは少し配慮されてしかるべきなのかもしれません。

ですがそれはもちろん、その事業がその人にとって主たる収入源の場合。

その人の主たる収入源がなにをどうがんばっても赤字になるはずもない給与所得の人が、副業を事業所得にして、その赤字ぶんで給与所得を低くし、結果税金を低くするのは、担税力を考えても本末転倒なわけです。

今回、国税庁は、所得税法の主旨と違うことになりかねないその曖昧さに、はっきり線引きしようとしていると思われます。

そもそも、雑所得は所得税法でこう定義されているので、まったく唐突な話ではありません。

所得税法第35条2項

次に掲げるような所得は、事業から生じたと認められるものを除き、雑所得に該当する。(平元直所3-14、直法6-9、直資3-8改正)

(4) 原稿、さし絵、作曲、レコードの吹き込み若しくはデザインの報酬、放送謝金、著作権の使用料又は講演料等に係る所得

ここには「事業から生じたと認められるものを除き」とあるので、そこをはっきりさせようとしているわけです。

3.今後どうなるか?

パブリックコメントの締め切りは8月31日。

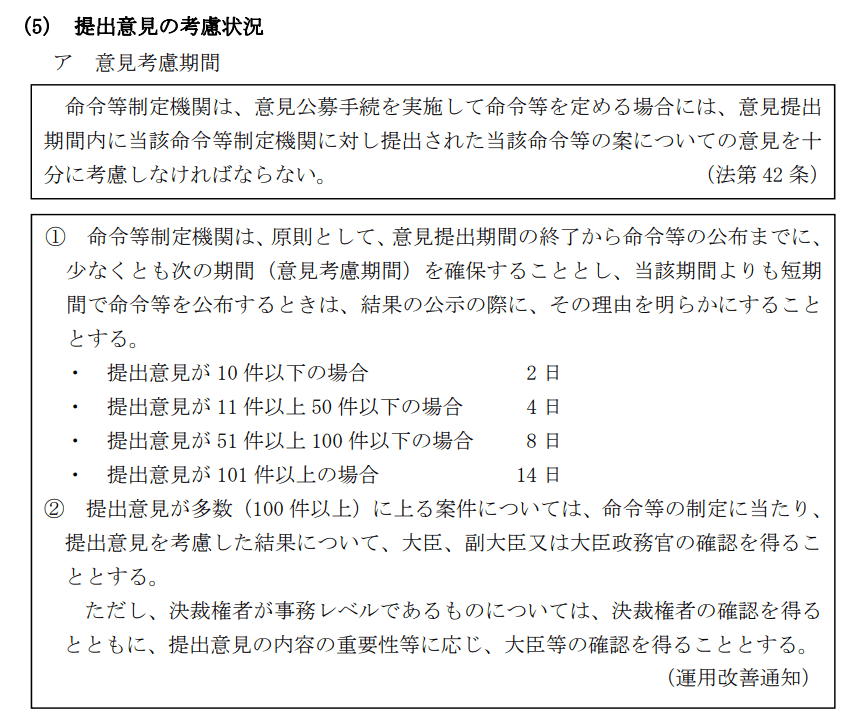

平成31年のパブリックコメント運用についての調査によれば、以下のように、提出意見が多ければ多いほど意見考慮期間を確保してから決定するというルールになっています。

このパブリックコメントがどの程度意見をあつめるか。

ニュースで注目されてもいるので、提出意見が101件以上となればすぐには決まらないかも知れません。

ですが、この変更は、それぞれの所得がなぜ分けられているかの意味から考えると、個人的には非常に妥当なものだと思います。

以下の厚労省の資料では、副業300万以下の人がほぼ3分の2、多数派という調査結果になっています。

他の会社でのダブルワークをふくめた数字ではありますが、かなりの人が対象になってしまうかもしれません。

それでも、やはり、本来そのルールが決められた主旨とは異なる運用がうまれてきてしまった場合は、ある程度の整理が必要だと思うのが、私個人の考えです。

この記事が気に入ったらサポートをしてみませんか?