市区町村の税額決定通知書・納税通知書をみてみよう!~個人住民税は6月が新年度開始 0459/1000

住民税は後払い、減免(軽減や免除)の制度もあります

都道府県や市区町村におさめる税金、地方税である個人住民税は、6月が新年度になります。

どういうことかというと、個人住民税は後払いなので、昨年1月から12月までの収入にたいする税金が、市区町村によって計算され、この6月から払ってねという仕組みだからです。

ですので、今お仕事をしていなくて、収入はありません!というひとでも、昨年の収入があれば、個人住民税は容赦なく「払ってね」とやってきます。

いま生活がどうしても苦しい人は、市区町村に相談してみましょう。

災害等でやむを得ない場合や、昨年に比べて収入が激減して生活が著しく困難となった場合などは、住民税が軽減されたり免除してもらえる可能性があります。

源泉徴収票と税額決定・納税通知書の違い

会社勤めの人は、原則、会社から税額決定通知書が渡されると思います。

会社勤めではない人は、今月6月、市区町村から税額決定・納税通知書が郵送されてきているはずです。

その通知書の見方は、お住まいの市区町村のホームページにあることが多いです。

実は、これらの通知書は、様式は同じはずなのですが、市区町村により書きっぷりが少し違うことがあります。

一般的なホームページの説明を見るより、ご自身の市区町村のホームページで見方があれば、そちらを参照するほうがおすすめです。

以下がその例です。

会社員の税額決定通知書の例(中野区)

https://www.city.tokyo-nakano.lg.jp/dept/216500/d030634_d/fil/mikata.pdf

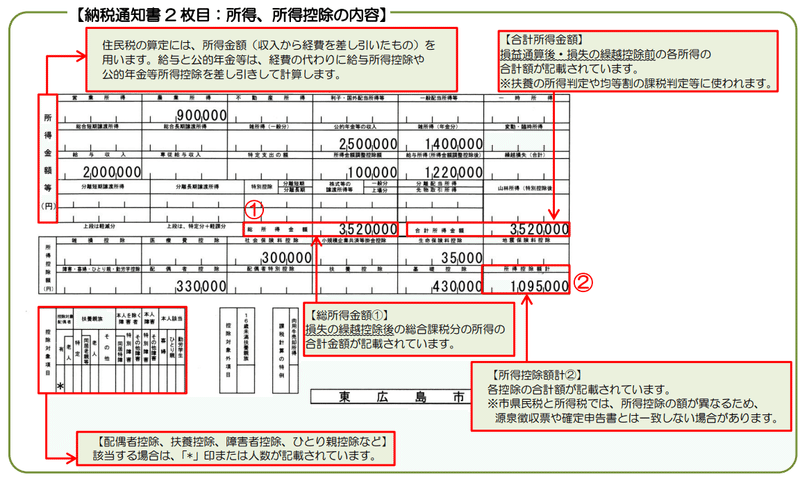

会社員ではない人の税額決定・納税通知書の例(東大阪市)https://www.city.higashihiroshima.lg.jp/material/files/group/13/nouzeituutishonoikatafutyou.pdf

ですのでここでは、税額決定通知書の見方ではなく、所得税とからめたご説明をします。

1年間の収入をもとに計算する、という意味では、所得税(年末調整をして決定する税金、こちらは国に納める国税)も同じやりかたです。

したがって、所得税の計算明細書である「源泉徴収票」と、この税額決定通知書、税額決定・納税通知書は、比べてみると、同じような項目があります。

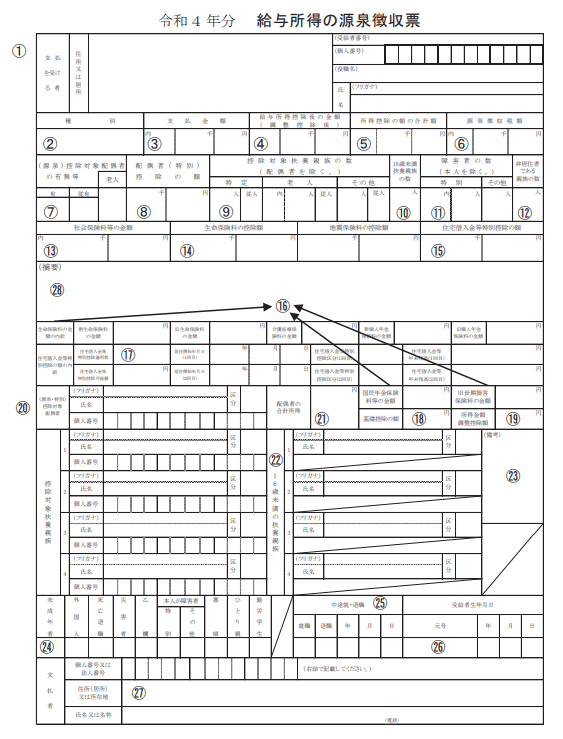

たとえばこちらは会社員が会社からもらう、給与所得の源泉徴収票(国税・所得税)です。

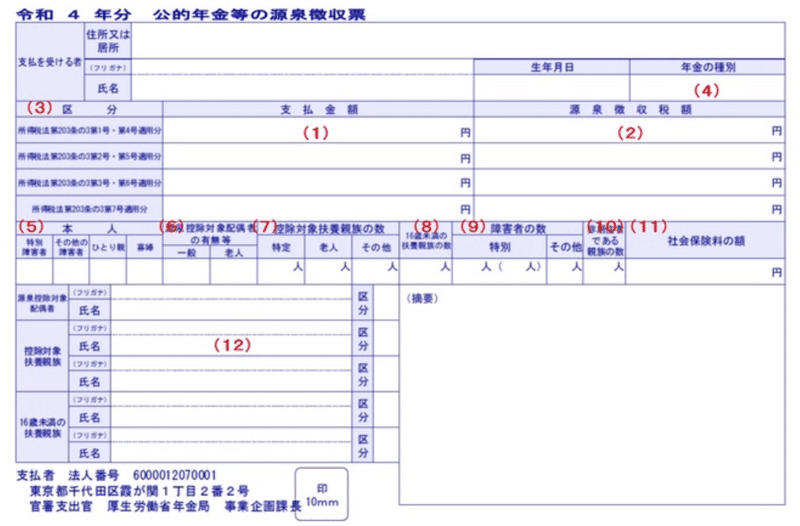

こちらは、国から年金をもらっている人が日本年金機構からもらう、公的年金等の源泉徴収票(国税・所得税)です。

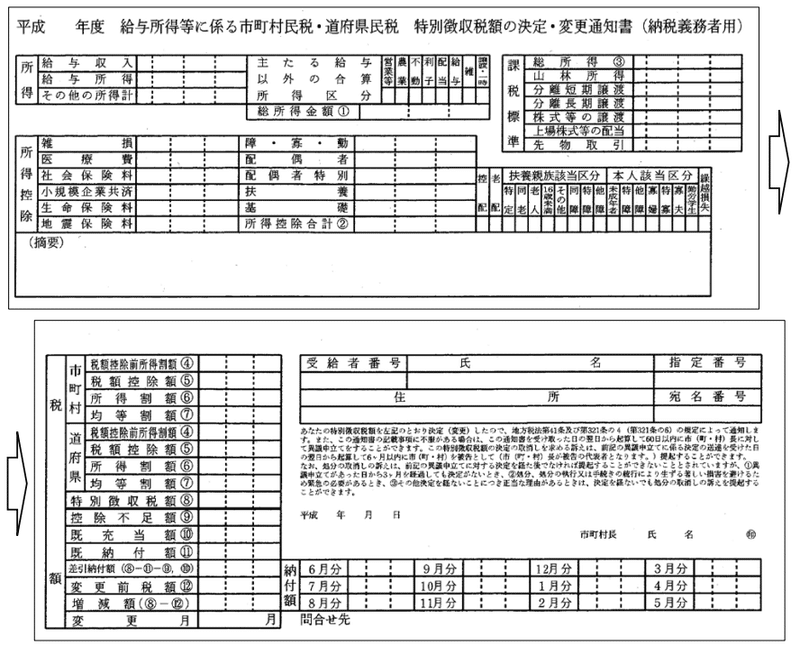

そしてこちらが、市区町村が発行して会社員がもらう、税額決定通知書(地方税、個人住民税)。

こちらが会社員ではない人がもらう、税額決定・納税通知書(地方税、個人住民税)です。

これらをくらべると、似たような言葉や同じ言葉がありますね。

給与所得、所得控除などです。

所得税(国税)、個人住民税(地方税)とも、昨年の収入にたいするものなので、対象は同じはずですが、実は源泉徴収票(所得税)と、決定通知・納税通知書(個人住民税)とは大きな違いがあります。

それは、源泉徴収票(所得税)は、お金を支払う側が、支払う内容ごとに出すのに対して、決定通知・納税通知書(個人住民税)は、複数収入があるひとは、複数の収入を合計した1年間総合計になっているところです。

昨年の収入がひとつのところからの場合

たとえば、収入がひとつの会社からもらうお給料しかなかったよ、という人は、会社からもらう所得税の源泉徴収票と、個人住民税の税額決定通知書は同じ数字があります。

たとえば私がそうなのですが、源泉徴収票と、税額決定通知書では、以下の数字が同じです。

左が源泉徴収票、右が税額決定通知書です。

・支払金額=給与収入

・社会保険料等の金額=社会保険料

ですが、違う数字もあります。

たとえば、給与所得控除後の金額(源泉徴収票)と、給与所得(個人住民税)は、金額が違います。

考え方は、もらったお給料の総額(手取りではなく総収入)から、「所得控除」というものを引いたあとの金額、ということで同じなのですが、所得税(国税)と、個人住民税(地方税)では、税金の計算方法が違うのです。

昨年の収入が複数の会社や、お給料と年金がある場合

この場合は、もう少し話が複雑です。

私の場合は一致していた

・支払金額=給与収入

・社会保険料等の金額=社会保険料

も、複数の源泉徴収票の合算になるからです。

昨年分としてもらった源泉徴収票をあわせて足し込んでみましょう。

基本は、合算した数字になるはずです。

ただし、昨年、副業でどこかでスポットで働いたとき、そこの収入が1年間で30万円を超えなければ、個人住民税のほうにはカウントされていない場合があります。

これは、昨年途中で退社した人で、支払金額が30万円以下の場合は、会社が市区町村に届けなくてもいいよ、となっているからです。

そういった場合は別ですが、基本は、個人住民税の税額決定通知書、税額決定・納税通知書をみれば、自分の昨年1年間のトータル収入がわかります。

また、ふるさと納税をしていたり、住宅ローン控除を受けている場合は、それがちゃんと市区町村の通知書の計算にも入っているか、かならず確認しておきましょう。

漏れていた場合は、市区町村に問い合わせが必要です。

アイキャッチは画像生成AIで作成しています。

プロンプト:住民税、国税、計算、複雑

この記事が気に入ったらサポートをしてみませんか?