日銀の展望リポートハイライトによると物価は落ち着く?

日本銀行は、年4回(通常1月、4月、7月、10月)、「経済・物価情勢の展望」(展望レポート)を公表しています。

この展望レポートはシンプルな要約のハイライト版から、専門家向けの詳細版までが用意されています。

私たち一般向けのハイライトを見てみましょう。

1.10月の日本の経済物価情勢展望のハイライトは?

1. 日本経済は回復に向かう

2. 物価は上昇率を高めたあと減速する

3. 海外の経済・物価動向など不確実性は高く、市場動向に注意

4. 強力な金融緩和を継続する

という展望でした。

その根拠とするデータは、全文版に記されています。

これまでと比べ、変わっていたのは3点めです。

今年の4月、7月は、ここが「感染症、ウクライナ情勢、市場動向に注意」となっていました。

アメリカの利上げ継続や急激な円安など、感染症関係でもウクライナ関係でもない要素が強まってきたからだと思われます。

2.今年の4月からの予測の変化

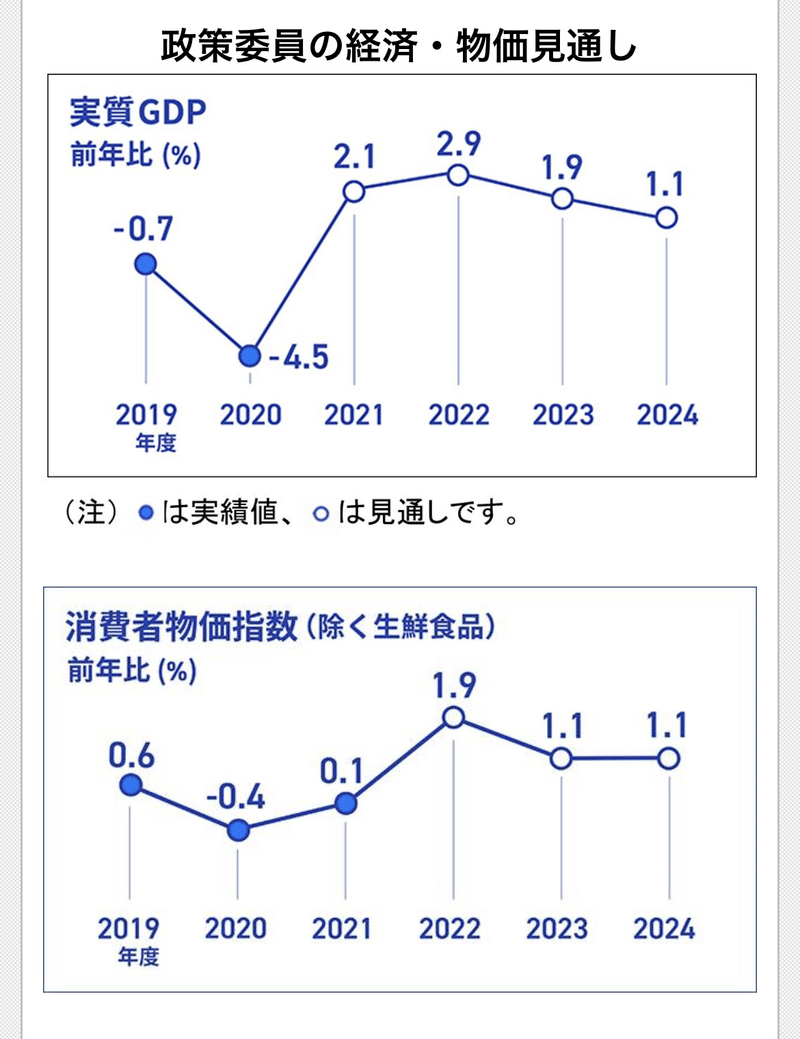

政策委員による、実質GDP(国内総生産)と、消費者物価指数(物価の値上がり値下がり)の予測の変化も発表されています。

2022年10月は以下の通り。

10月単体で見るより、4月、7月と比べると、より今後の流れが的確に予測できそうです。

GDPは

4月▶︎7月▶︎10月で、2.9▶︎2.4▶︎2.0と下がってきています。

回復、とはいうものの、思ったペースでは回復していないことがわかります。

物価はどうでしょうか。

4月▶︎7月▶︎10月で、1.9▶︎2.3▶︎2.9と逆に上がっています。

こちらも、「上昇率を高めたあと減速」というものの、まだ上昇率の高まりが落ち着かないことを示しています。

とすると、日本経済の回復も、物価の値上がりの減速も、もう少し先かなと思われます。

3.日本だけ続けている超低金利はどうなる?

円安ドル高の大きな要因になっているのは、アメリカがインフレ抑制のために利上げを続け、日本が強力な金融緩和で超低金利を続けているからですが、その見通しも示されていました。

「当面、新型コロナウイルス感染症の影響を注視し、企業等の資金繰り支援と 金融市場の安定維持に努めるとともに、必要があれば、躊躇なく追加的な金融緩和措置を講じる。政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している」

ここ数日じわじわと円安から円高にふれていますが、日本の超低金利の方向性は変わらなさそうです。

この記事が気に入ったらサポートをしてみませんか?