任意保険を理解しよう 任意保険は入った方がよいのか? 任意保険を安くするための知識とは?

こんにちは。

カーインスペクター・マックスです。

今回のコラムは自動車保険について解説したいと思います。

任意保険とは?

一般的に自動車保険=任意保険と呼ばれ自賠責保険では補償しきれない部分を補うために契約者の裁量で決めることのできる保険です。

任意保険と言われる通り『任意』となっており強制でないところが自賠責保険と違うところですね。

ちなみに自賠責保険のコラムはこちらで説明しています。

しかし任意とはいえ自賠責保険だけでは保証が十分ではなくリスクがあることから、自動車所有者の8割以上が任意保険に加入しているのが現状です。

任意保険の保証内容は幅広く選ぶことができ、選ぶ範囲により支払う金額も異なることから、自動車を使用する人物や用途や頻度などによって人それぞれカスタマイズする必要があるのです。

これが契約者の裁量で決めるということです。

等級とは信用指数のこと

任意保険料金が算出される際に『等級』という制度により割引や割増されます。

え?割増もあるの?

と思われる方もいると思いますが、これがあるんですよね。

等級=信用指数と認識してください。

等級が高ければ信用が高く、等級が低ければ信用が低い

この等級という信用は事故をしなければ1年に1等級ずつ上がっていき最大20等級まであり、割引が20等級で63%となっています。

ちなみに割引率は全保険会社一律です。

初めて車を所有する場合、6等級からスタートし事故がなければ毎年等級が上がっていき、14年間事故をしなかった場合最大の信用である20等級となるわけです。

もし事故をしてしまい保険を使用した場合は1回の事故につき3等級ダウンしてしまいます。13等級のときに事故をした場合翌年から10等級に下がってしまうというわけです。

等級についてはややこしい部分が多いので、まずは等級が高ければ高いほど保険料が割引され安くなると理解してください。

また、同住所に住んでいる家族構成や自動車の所有台数などによりスタートする等級が変わったりする場合もあります。

さらに、ごく稀に共済系の保険団体で22等級という等級種類もあるんですが、これはかなり特殊なのでこのコラムでの説明はやめておきますね。

事故割係数というペナルティの罠

前項の説明で

等級が高ければ高いほど保険料は割引が大きくなり安くなる!

と説明しましたが、一つ罠のようなルールがあります。

それが『事故割係数』という罠なんです。

事故をした場合翌年から3等級ダウンすることになりますが、実は等級ダウンだけではなくその後3年間『ペナルティ』が課せられてしまうのです。

等級が下がったうえにペナルティが3年間付きまとってくるという、ミニボンビーが3年間くっついているような状態になってしまうわけです。

どれくらいのインパクトがるかといいますと

ペナルティ付きの20等級と

ペナルティのない10等級で比較すると

ペナルティのない10等級の方が割引率が高く、安くなるということです。

とんでもないですよね。ペナルティって。。。

しかもこれが3年間も付きまとってくるというのがたまりません。

事故をすると翌年から保険料が高くなるということを知っている方は多いとは思いますが、高くなる理由は等級に対して『事故割係数』というペナルティがまとわりつくことが原因なのです。

このペナルティが実在するため、多少の事故なら保険を使わずに実費で処理しようという考えがおきてしまうわけです。

せっかく保険に加入しているのにもったいないですよね。

任意保険の基本種類

前項でご説明しましたが任意保険は契約者の裁量によりさまざまな保険種類を選ぶことができますが、基本の骨格が2パターンありますのでご説明します。

1つめは、事故の際に相手方への保証+自分側の身体への保証ができるタイプです。

2つめは、事故の際に相手方への保証+自分側の身体と車両の保証ができるタイプです。

この違いは事故の際自分の車の修理代も保険でまかなうかどうかの違いですね。

いわゆる車両保険をつけるかつけないか。ということです。

これにより保険料は大きく変わることになりますので、覚えておいてください。

車両保険は入った方がよいのか?

保険料に大きく左右する車両保険は加入するべきかしないべきか。

よくそんな質問を受けるのですが、これば

人によりけり、ケースバイケース

としかいうことができませんが、あえて例をあげるなら以下のケースでしょうか。

車両保険に入らなくてよいケース

・車両購入価格が50万以下

・年齢が21歳以下の方が運転する

車両保険に入った方がよいケース

・高級車に乗っている

しかしながらこれに当てはまらない方がほとんどですよね。

では本質で話しましょう!

安全運転に自信のある方は車両保険は入らなくていいです!

安全運転に自信のない方は車両保険に入りましょう!

私はこれでよいと思っています。

なぜなら自動車保険は掛け捨て保険なのです。

保険は安心をお金で買うわけですから、自分が安全運転で緊張感を持って日々車の運転をすれば任意保険なんてものは一番安い保険設定でよいのです。

安全運転をし続けられる人は万が一事故をしたとしても、過失割合がほぼ0に近くなるわけす。

たとえ事故にあってしまったとしても過失割合があなたが0%相手側が10%であれば、自分の車の修理代は相手側が全額支払う必要があります。あなたが車両保険に入ってても入ってなくても関係はありません。

もし過失割合があながた20%で相手方が80%だった場合あなたは自分の車の修理代の20%を支払うだけなのです。

安全運転を日々心がけることで車両保険の必要性は低くなるわけですね。

だからこそ、ケースバーケースというわけです。

ちなみに私は安全運転を日々心がけているので車両保険は加入していません。

任意保険には付帯特約がたくさんある

各保険会社は保険料を多く払ってもらえればもらえるほど利益は高くなる仕組みになっています。

そのため単価を上げるために多くの付帯商品を作り進めてきます。

法律で決まっているルールの中で各社オリジナリティを出しているのでかなりの数になりますが、車とは関係のない保険も多く存在します。

あれも、これも入った方がいいのではないか?と思いがちですがしっかり内容をみて必要かどうかを見極める必要があります。

また自動車保険以外の保険で重複することや、自動車保険複数台契約などにより、同じ保険内容に重複して加入してしまう場合もあるので気をつける必要があります。

そんななかで私がこれだけはつけておいた方が良いと思う付帯保険をお伝えします。

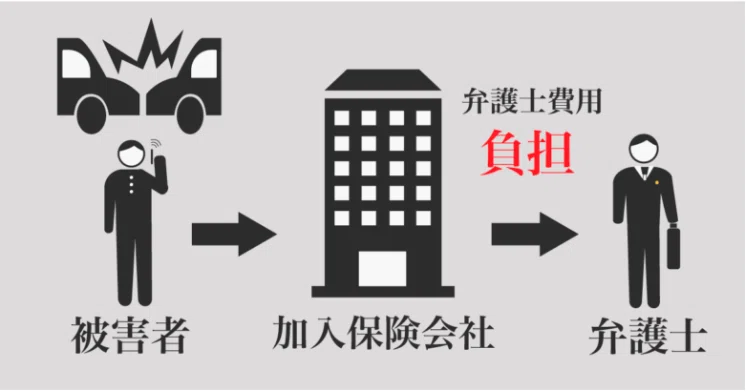

弁護士特約は付けた方がよい理由

弁護士特約とは、交通事故などで弁護士が必要になったときに、限度額までは保険会社が弁護士費用を負担してくれる内容の保険の特約のこと。

これは特に「追突事故」や「もらい事故」等の事故被害者を念頭に置いています。

私は20年ほど前、弁護士特約を付帯していなかった時期がありました。ちょうどその時期に原動機付自転車からによる過失割合が私が0%相手が100%の追突事故の被害者となりました。

相手は自賠責保険しか加入しておらず任意保険は入っていなかったため私の車両の修理代金を相手個人に請求することになったのですが、これがまたモメるんですよね。

相手はできるだけお金を払いたくないわけです。

そんなとき弁護士特約があれば個人としては負担なく弁護士を利用することができるのです。

法律の専門家に相談することでスムーズに交渉ができるようになりますので精神的にも肉体的にも弁護士特約があるとかなり助かります。

私はそれを機に加入することにしました。

そんなに大きな金額な商品ではないので加入をオススメします。

またこの保険は同居の家族の誰かが1人加入していれば全員が利用することができます。重複しないよう気をつけましょう。

任意保険会社の選び方

さてこれまで任意保険について語ってきましたが、保険会社はどのように選ぶのがよいのでしょうか。

保険会社により保険料はかなり違いがあります。なんども言っていますが掛け捨て保険である以上、できる限り安くたいはずです。しかしながら万が一の事故の時の対応マニュアルなども重要であり安くてもサービスがわるければそれはお得とは言えないわけです。

各保険会社の事故対応マニュアルに関しましてはインターネットの口コミなどで調べてることである程度情報を得ることができます。

保険会社には大きく2種類のパターンがあり、保険代理店を通して契約するパターンとインターネットを使ってダイレクトに(直接)契約するパターンがあります。

昔は保険代理店を通して契約することが主流でしたが、昨今インターネットの普及に伴い、専門的な知識であった保険の知識がネットで得られることからダイレクトに契約を選ぶ方が多くなってきています。

保険代理店を通しての加入のメリット

・事故が発生した場合担当者に連絡がつきやすい

保険代理店を通しての加入のデメリット

・代理店コストがかかるため保険料が割高になる

ダイレクト契約によるメリット

・自分が必要だと思う保険のみを選べる

・インターネットを利用するため代理店コストが不要のため保険料が安い

・時代の流れと共に安い保険に乗り換えができる

ダイレクト契約によるデメリット

・事故が発生した場合基本電話対応となり担当者は現場にこない

こうして比較すると、インターネットが普及し遠隔でもさまざまなサービスが展開できる現代であればダイレクト保険の方が合っているといえます。

しかしながらインターネットに慣れていない方や何かあったらすぐに誰かに相談して現場まで来てもらいたいという方は代理店から契約された方が安心です。

万が一事故が発生した場合の保険なので自分に合う保険会社と加入方法がよいと思います。

しかしながらすべてを人任せにすることはオススメできません。

自分の車のことですからある程度の知識は付けていただくことをオススメします。

総論

任意保険についてコラムを書いてみましたが、保険という特性から人それぞれの価値観や運転技術や所得などによりどんな保険が良いのかということは一概には言えないことがわかりました。

ただご理解していただきたいことは自動車保険は掛け捨て保険であり、万が一事故をしたときのための保険であることです。しっかり安全運転をしていただければ使うことはないでしょう。

自分に過失がないいわゆる、もらい事故などは自分の保険を使用する必要はないわけですし、過失があったとしても10%や20%であれば高い保険料を支払うより節約できることでしょう。

もしかしたら、なにがあるかわからない、そればかりを考えてしまいあれも、これもと保険を付けていけば大きな出費になってしまいます。

このあたりをふまえていただきぜひ自動車保険選びにご活用ください。

長文読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?