私の株式選別方法ー富士電機のPEG計算

トレーダーズWEBにて、富士電機が取り上げられていましたので、紹介します。

以下記事より引用

三菱UFJモルガン・スタンレー証券が業績予想を上方修正。レーティング「Overweight」を継続し、目標株価を従来の7780円から8000円(24年3月期予想EPS493.6円と妥当PER16.2倍から算出)に引き上げた。

23年3月期第1四半期決算等を受けて、当社予想を上方修正。引き続き、部材不足等への対応力は極めて高く、xEV向けRC-IGBTに加え、SiCの受注が順調。器具などFA部材も好調だが、電源設備など全社的に収益性は改善傾向を強めている。レーティング「Overweight」を継続。

第1四半期(4~6月)の主要部品の受注は、上海ロックダウンの影響を受けたが、全般的に堅調に推移。半導体の産業ではCNC向け等、電装はxEV向けRC-IGBTが好調に推移。半導体の電装の前四半期比の受注は第2四半期、第3四半期ともに20%増を同社では想定。器具では、競合に対し納期面で優位に立てていることなども貢献。また、DC、半導体工場向け電源設備や、無停電電源装置などの受注も好調に推移した。

第1四半期(4~6月)の営業利益は前年同期比86.3%増の99億円で、当社予想75億円を上回った。上海ロックダウンの影響等があったが、器具や半導体に加え、電源設備、自販機などの貢献や、固定費の抑制などが効いた。

今回、当社予想を上方修正。器具や半導体に加え、電源設備などの収益性の改善を考慮する。なお、23年3月期第2四半期以降の為替前提も変更する(125→130円/ドル)。株価上昇カタリストは、四半期決算における堅調な業績の確認、株主還元の強化など。株価下落リスクは、xEV用RC-IGBTの早期需要鈍化、想定外の損失発生、急激な円高進行など、と指摘。

今2023年3月期連結営業利益を会社計画820億円(EPS413.1円)に対し従来予想866億円(EPS439.7円)から898億円(EPS458.6円)へ、来2024年3月期同977億円(EPS480.3円)から1009億円(EPS493.6円)へ、2025年3月期同1087億円(EPS530.7円)から1124億円(EPS546.8円)へ増額している。

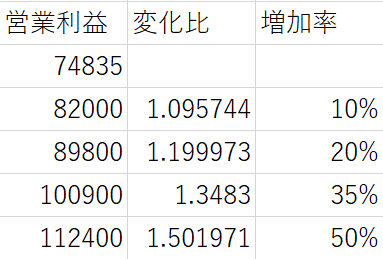

では、成長率を計算してみます。

74835は、2022/3の営業利益です。112400は2025の予想です。順調に伸びることが確認できます。

PEGの計算です。ここでは、PERや信用倍率も表に入れています。(計算方法は、私の前の投稿を見ていただくか、WIKIを参照願います。)

総合評価です。

今回は、PEGの計算を取り上げてみました。PERとか日々変化していきますので、数値は2022/09/20時点のものです。

参考程度に留めて下さい。

この記事が気に入ったらサポートをしてみませんか?