「地震保険は必要ない?」不要な6つの理由と基礎知識を学んで考えよう!

「地震保険って必要なの?」

「地震保険いらないって聞いたけどホント?」

「地震保険の保険料は高いけど、入るべき?」

このように、地震保険に加入しようか悩んでいる方も多いのではないでしょうか?

地震大国の日本と言われている中で、地震保険に入るかどうかは、個々の状況やリスクに応じて検討すべき重要な問題です。地震による被害は、家屋や財産に大きな損害をもたらす可能性があります。そのために、地震保険は、災害時における自己負担を軽減し、被害状況の復旧に役立つ重要な資金源になるでしょう。

しかし、必ずしも全ての人が加入すべきものとはいえません。

本記事では、地震保険がいらないと言われる6つの理由を紹介していきます。

地震保険に加入しようかどうか悩んでいる方は、地震保険の基礎知識を学んだ上で、自分にとって本当に「必要か・必要ないか」を判断しましょう。

地震保険の必要ない6つの理由

地震による被害を受けたとき、経済的サポートを受けられる地震保険ですが、「必要ない・いらない」と言われる6つの理由は以下の通りです。

全損判定でも再建費用が足りない

地震保険料が高く、家計負担が大きい

自己負担や資金対策で被害をカバーできる

マンションや戸建ては一部損の可能性が高い

賃貸住宅では地震保険の必要性はない

補償の範囲が限定される

地震保険の加入をきちんと検討するために、これらの不要と言われる理由を1つひとつ詳しく見ていきましょう。

全損判定でも再建費用が足りない

万が一、建物が全損となった場合でも、再建費用が足りないというケースがあります。実際には、地震保険の保険金が、再建に必要な費用を全てまかなえないことがあり、その結果、加入しているはずの地震保険が形式的なものになってしまうのです。再建費用が足りないことで、被災者は追加の費用を捻出しなければならず、経済的にも精神的にも大きな負担を強いられます。

建物の評価額と同額の火災保険金を設定した場合、最大半額までの保険金を受け取れます。これは地震保険金が、火災保険金の30~50%の範囲で設定されているためです。建物の場合の限度額は5,000万円、家財では1,000万円までとされています。

地震保険料が高く、家計負担が大きい

地震保険料は、そのリスクの高さや被害の想定などに応じて決定されます。一般的に、地震保険料は他の保険に比べて高額であり、家計に大きな負担をかけることがあります。具体的な費用感を掴むために、任意の条件を設定して、シミュレーションしてみましょう。

シミュレーション条件

持ち家

木造

火災保険 建物3000万円 家財500万円

東京

割引率なし

上記を条件とした試算結果は、以下の通りです。

引用:日本損害保険協会『保険料シュミレーター』アクセス日:2024年4月25日

建物の場合、年間保険料は36,990〜61,650円となり、5年契約にすると18〜30万円ほどになります。

高額な保険料を支払うことで、地震による被害を受けた時には保険金が支払われ、家計負担を軽減できる可能性はあります。しかし、保険料の支払い自体が家計の重い負担につながることから、地震保険は必要ないと言われる理由に挙げられます。

自己負担や資金対策で被害をカバーできる

地震保険に加入しなくても、自己負担や資金対策を通じて被害をカバーできる場合は、地震保険に入る必要性が低くなるでしょう。

また緊急時に、貯蓄や備え付けの保険商品を活用することで、災害時の資金調達や、経済的リスクを軽減できる場合も、地震保険への加入の必要性が低い場合もあります。

マンションや戸建ては一部損の可能性が高い

マンションや戸建てなどの建物では、一部損の判定を受ける可能性が高いです。

地震保険の支払いの大部分は一部損であることが多く、全損に該当するケースは少ないです。

一部損で支払われる保険金は、契約金額の5%が限度額であり、受け取れる保険金額は比較的少ないことが分かります。この場合、高額な保険料を払ってるにも関わらず、補償が全く得られない可能性があり、保険料の支払いが無駄になることがあります。

また、戸建てに比べてマンションは鉄骨構造のため、地震によって被害を受けても影響が少ないのも特徴です。

2022年に発生した福島沖地震では、約30%以上の住まいは一部損に留まっており、全損は1%未満しかありません。

参考:損害保険料算出機構『2022年福島県沖を震源とする地震による地震保険の被災率』

賃貸住宅では地震保険の必要性はない

賃貸住宅の場合、地震保険は通常、建物の所有者や大家さんによって契約されます。建物の所有者が契約をしているため、入居者が改めて地震保険に入る必要はありません。

入居者は、もしもの備えとして、家財を対象とした地震保険のみの加入は可能ですが、30万円を超える貴金属・絵画・宝石などは補償の対象外です。

家財の補償を対象とした地震保険のみでは、割高となる可能性が高く、必ずしも加入する必要はありません。

賃貸住宅の場合、被災後に現在の住居に住めなくても、持ち家を所有している訳ではないので、「家賃+住宅ローン」の二重負担は発生しません。そのため、生活の立て直しを図る目的で入る必要性は高くないでしょう。

補償の範囲が限定される

火災保険は、火災による住宅への損害のほかにも、落雷や爆発、台風、豪雨、豪雪などで建物への損害を受けた場合も補償対象として含まれます。地震を起因としておきた火災については、火災の根源が地震にあるため、火災保険の対象外となり補償されません。

地震・噴火または津波によって、建物や家財に被害を被った場合は、地震保険の補償範囲に含まれます。ただし、地震保険の適用される範囲はかなり限定的であり、補償される頻度が非常に少ないため、地震保険の必要性は疑問視されています。

地震保険に関する基礎知識

ここまで、地震保険が必要ないと言われる理由を見てきましたが、「加入しない」と判断し、決めつけるにはまだ早いかもしれません。

まず、地震保険の基礎知識を理解した上で、地震保険に「加入するかどうか」の判断要素を増やしましょう。

地震保険とは

地震保険とは、地震を起因とした建物の倒壊や、家財の損壊などの被害を保護するための保険商品です。地震保険に加入していれば、被害が発生した際に、修理や復旧に必要な費用が補償されます。

地震保険は、一般の火災保険を契約するだけでは賄えない地震によって起きた被害に対して補償を与えるために用意されており、火災保険とセットでなければ、加入することができません。また、すでに火災保険に加入している方でも、契約している期間の途中から地震保険に入ることが可能です。

地震の頻度や規模にはばらつきがあり、ひとたび地震が発生すると巨大な損害をもたらすという特性があり、民間の保険会社だけでは全てのリスクをカバーすることが困難です。そのため、地震保険は政府と民間保険会社が共同で運用する商品であり、地震等による被災者の生活の安定に寄与することを目的としています。民間の保険会社が負う支払い責任の一定額以上の巨額な地震損害を、国が再保険を引き受けることで、地震保険が成り立っています。

保険料や補償される内容は、保険会社に関わらず統一されています。

火災保険との違い

火災保険は、地震保険と比べて被害の原因により補償される内容が異なります。

火災保険は、火災を起因とする損害のほかにも、落雷や爆発、台風、豪雨、豪雪などの自然災害による損害も補償してくれる保険商品です。しかし、地震を起因として発生した火災の場合には、火災保険では補償されません。

地震が原因で発生した損害については、地震保険によって補償されます。

地震保険は、火災保険と同時に加入することが前提となっており、地震保険の単独加入はできないので注意しましょう。

地震保険で補償の対象

地震保険は、主に建物や家財などの物理的な被害を補償します。具体的な補償内容は、保険契約によって異なりますが、一般的には建物の損壊や破損、家財の損傷などが補償されます。

工場、事務所専用の建物など住居として使用していない建物、1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、預貯金証書、印紙、切手、自動車などは補償の対象外となるので、注意しましょう。

地震保険の補償金額は、火災保険の保険金額の30~50%の範囲内で設定できます。ただし、上限額が決まっており、建物は5,000万円、家財は1,000万円までが最大です。

保険金の支払い

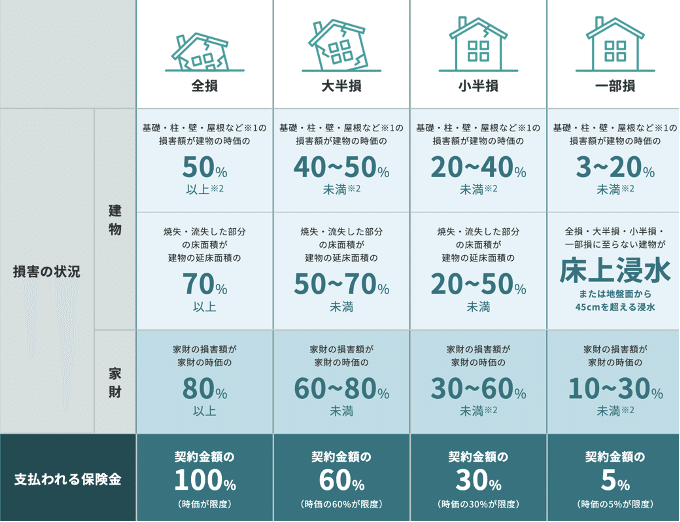

地震保険は全損・大半損・小半損・一部損と、損害の程度により支払われる保険金の金額が変わります。

「建物」

引用:財務省『地震保険制度の概要 保険金の支払』

保険金の支払いは、被害の程度や契約内容に応じて行われます。一般的には、被害の申告や査定を行った後に、保険金が支払われます。

地震保険加入率は?

地震保険の加入率は、地域や年代、建物の種類などによって異なります。一般的には、地震の多い地域や新築の建物ほど加入率が高い傾向にあります。

日本における地震保険の加入率について統計データを参照すると、火災保険に加入している世帯のうち、地震保険を付帯している割合は69.4%(2022年)です。全世帯を対象とした地震保険の加入率は35.0%(2022年)を示しています。

地震保険が必要な人は?

地震保険が必要な人々は、様々な状況や条件によって異なりますが、次に挙げる条件を持つ人は、地震保険の需要が高いと言えます。

住宅ローンの返済が残っている人

災害による収入が減る可能性がある人

災害発生リスクの多い地域に住んでいる人

これらの特徴を持つ人は、地震による損害から資産を守るために、地震保険の加入を真剣に考慮しましょう。

住宅ローンの返済が残っている人

住宅ローンの返済が残っている人は、地震保険の必要性を慎重に検討すべきです。住宅ローンを抱えている場合、その住宅は銀行や金融機関の担保となっていることが一般的であり、地震などの自然災害で損害を受けた際には、その住宅を修復または再建するための資金が必要になるからです。

地震保険は、こうした資金を確保するための重要な手段の1つです。

したがって、住宅ローンの返済が残っている人には、地震保険に加入することをおすすめします。これにより、万が一の災害に備え、家族や自身の将来を守ることができます。

災害による収入が減る可能性がある人

災害によって収入が減る可能性がある人は、地震保険の加入が特に重要です。自営業者やフリーランスの場合、地震によって店舗や事業所が被害を受け、収入が減少する可能性があります。

また、災害によって職場が閉鎖されたり、勤務時間が減少したりする従業員も同様です。このような不測の事態に備え、生活や事業の維持に必要な費用を補償してくれる地震保険は、大きな安心を得られるでしょう。

災害発生リスクの多い地域に住んでいる人

地震保険が必要な人の一例として、災害発生リスクの多い地域に住んでいる人が挙げられます。地震や洪水などの自然災害が頻繁に発生する地域では、被害を受けるリスクが高まります。

また、地震が多い地域では、地震による被害が大きな損害をもたらす可能性があるため、このような地域に住んでいる人は、地震保険の加入を真剣に検討すべきです。地震保険に加入することで、将来の災害に備え、安心して生活を送ることができます。

地震保険の加入に迷ったら?

地震保険の加入に迷った場合は、専門家に相談するのがおすすめです。保険会社や保険代理店、保険アドバイザーなどが、地震保険に関する情報や助言を提供してくれます。また、保険の専門知識や個々の状況に応じたアドバイスを受けることで、適切な判断を行えます。

まとめ

地震保険が必要ないと言われる理由や、地震保険の基礎知識、必要性が高い人の特徴などについて紹介しました。

地震保険は、地震による被害を補償し、経済的なサポートを提供する重要な保険商品です。しかし、必ずしも全ての人にとって必要なものとは限りません。

地震保険の必要性ついて、個々の状況やリスクに応じて検討し、賢く判断していきましょう。

この記事が気に入ったらサポートをしてみませんか?