【新NISA】来年から新制度!変更点をわかりやすく解説!

この記事では、「つみたてNISAをしている」、もしくは、「つみたてNISA」についてある程度知識がある方向けに執筆しています。

ご了承ください。

非課税で資産運用ができるつみたてNISA。

今まで強い支持を受けてきた制度ですが、2024年度から変更されます。

つみたてNISAをしている、または始めるつもりの人は、この記事を読んで2024年から始まる新NISAに備えましょう!

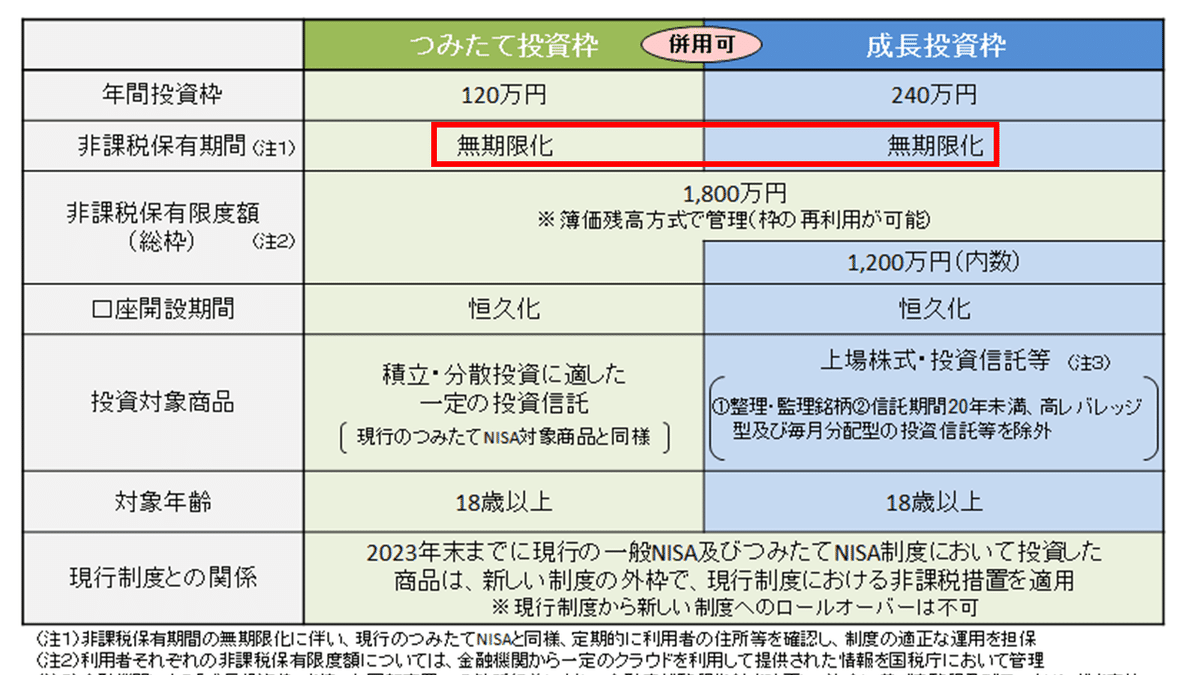

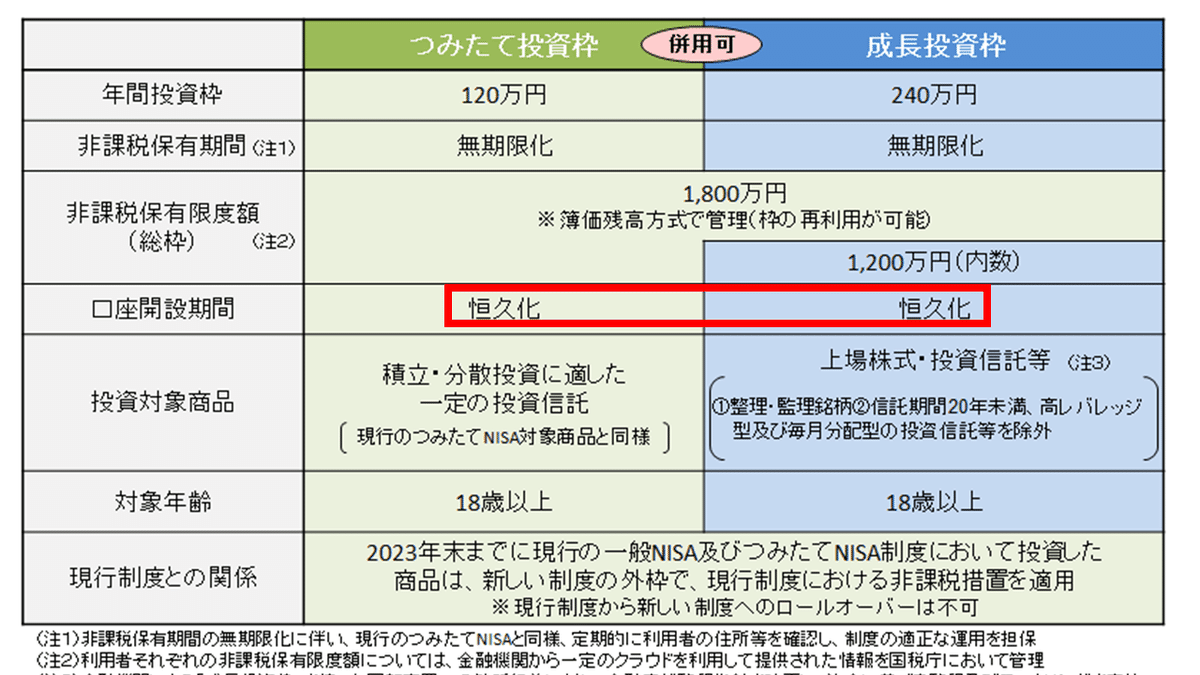

投資枠の併用

新NISAでは名称が変更されます。

・一般NISA→成長投資枠

・つみたてNISA→つみたて投資枠

以前は、この2つのうちどちらか1つを選択する形でしたが、新NISAからは併用が可能になりました。

この制度変更によって、対象ファンドが拡大し、より多様な投資スタイルを選ぶことができます。

成長投資枠とは?

元の名称は一般NISA。 年間投資枠(1年間に投資できる上限金額)が240万円に引き上げられ、非課税期間が無期限になった。詳しくは後述。

つみたて投資枠とは?

元の名称はつみたてNISA。 年間投資枠(1年間に投資できる上限金額)が120万円に引き上げられ、非課税期間が無期限になった。詳しくは後述。

非課税保有期間無期限化

現行のNISA(2023年)では、非課税保有期間は、一般NISAで5年間、つみたてNISAで20年間でした。

それ以降は翌年の非課税投資枠に移すか、課税口座に移すか、ロールオーバーするかの3つの選択肢しかありませんでした。

面倒で手間がかかる制度だったのです。

ですが、新しいNISAでは非課税保有期間が無期限となり、上記の手続きが不要になりました。

年間投資上限額の引き上げ

2023年度までの、一般NISAは年間120万円、つみたてNISAは年間40万円が上限でした。

しかし、2024年度から始まる新しいNISAでは上限枠が倍増しました。

・成長投資枠…240万円(2倍増)

・つみたて投資枠…120万円(3倍増)

これによって、より多くの資金をNISAに投入することができます。NISAは投資によって発生した利益に関しては非課税なので、さらに大きな収益を見込むことができます。

また、上記でも解説した通り、投資枠の併用が可能です。

つまり、成長投資枠とつみたて投資枠の合算した値、最大360万円を運用することが可能です。

加えて、この制度は1人1人に適用されます。

子どもがいない夫婦でシミュレーションしてみましょう。

金額は毎月24万円(360×2÷12)、想定利回りは3%、運用年数は20年としました。

最終的な金額は、元本が5,760.0万円、運用収益は2,119.2万円となっています。

あくまで上限値かつ、利回りが3%という仮定ですが、20年後には2,000万円以上という巨大な利益が発生しています(後述するように、非課税投資枠は1,800万円が上限なので、あくまで一例です)。

1,800万円の生涯投資枠

新しいNISAでは、「生涯投資枠」という非課税保有限度が設定されました。

上限は1,800万円で、それ以内の金額であれば、非課税が保障されます(そのうち成長投資枠は1,200万円となっています)。

もし投資枠の併用をして、年間投資上限額ギリギリまで投資をしている場合、約5年で枠いっぱいになるので、気を付けましょう。

(1,800÷360=5)

投資枠の再利用が可能

また、生涯投資枠の再利用ができることになりました。

例えば上限枠いっぱいの1,800万円を使っている場合、それ以上の投資は課税対象になってしまいます。

そのような場合には、投資枠の一部を売却することで、枠を新しく作ることができます。

ただし、年間の投資枠以上に投資することはできません。

もし、年間の投資枠以上に売却し、再度購入をしたい場合は、翌年以降の枠を利用しなくてはなりません。

口座開設期間恒久化

2023年までのNISAでは、非課税投資可能期間が2042年までに決まっていました。

新しいNISAではそれが撤廃され、期限終了の心配なく運用することができます。

なので、

「子どもがいて、その子のためにつみたてNISAをやりたいけど、口座開設可能な年齢(どちらの投資枠も18歳以上)になるころには、期間が少ししかない…」

ということもありません。

ジュニアNISA廃止

さまざまな改正がされた新しいNISAですが、廃止の方向に決定された制度もあります。

それがジュニアNISAです。

ジュニアNISAとは?

20歳未満を対象としたNISAの制度。2016年4月が開始されており、年間非課税枠が80万円、18歳まで払い出し制限など、つみたてNISAとは異なる点はあったが、2023年度に新規口座開設期間終了予定。

新規口座開設は2023年末まで

ジュニアNISAの口座開設新規申し込みは、2023年度末が締め切りとなっています。

投資できるのも、2023年度末までとなっています。

口座を保有できるのも、名義人が18歳になるまでです。

ただ、その後も運用はすることはできるので、ご安心ください。

ロールオーバーとは

ジュニアNISAの非課税期間は5年間です。

その後はロールオーバー(移管)という手続きを行わないと、課税口座に払い出されてしまいます。

非課税の期間が終わるより前に、手続きを完了させましょう。

ロールオーバーとは?

非課税枠で投資していた金融商品を、翌年の非課税投資枠に移行させること。絶対にロールオーバーしなければならないわけではなく、運用状況によっては売却してもよい。

まとめ

いかがでしょうか?

2024年から始まる新しいNISAは、私たちにとって大きく有利な条件に変更されました。

NISAは投資ですので、元本割れのリスクはありますが、FXや株式と比べて、かなり安全な投資対象です。

今まで投資をしてこなかった、興味はあるけど勇気が出ない、そんな人は、ぜひ始めてみてください。

この記事が気に入ったらサポートをしてみませんか?