今週のTop Tier VCニュース!#10(2022/4/3週)

新たにユニコーンとなったHR Techの"Remote"や、初の外部資本調達をした"NORD Security"など、今週は7社への出資をピックアップしています。

投資環境パートでは、2021年Q1の世界と米国のベンチャーキャピタル業界およびSPACの最新動向などを紹介しています。

今週の投資先ハイライト

■ HR Techの"Remote"が$3Bの評価額で$300Mを調達

主な投資家

SoftBank Vision Fund 2

Accel

Sequoia

Index Ventures

General Catalyst

概要

Remoteは、SoftBank Vision Fund 2がリードし、Accel, Sequoia, Index Ventures, General Catalystなどの既存投資家も参加したSeries Cで$300Mを調達した。今回のラウンドにより同社の評価額は約$3Bに達し、ユニコーン・クラブの一員となりました。今回の資金調達により調達総額は$495Mに達しました。

2019年に設立されたRemoteのプラットフォームは、クライアントがグローバルに人材を雇用し、希望する通貨でチームに給与を支払い、刻々と変化する規制に準拠するために必要なツールや専門知識を提供します。Remoteは、仲介者を排除するため各国で自社の法人を所有・運営し、各市場にスタッフを配置することで、給与、福利厚生、税金、ストックオプション、法規制の遵守を含む、競争力のある、文化的に配慮した雇用パッケージを提供し、世界の人材市場で際立つ存在になることを可能にしています。

■ "NORD Security"が$1.6Bの評価額で初の外部資本を調達

主な投資家

General Catalyst

Novator Ventures

Burda Principal Investments (BPI)

概要

Nord Securityは、Novator Venturesがリードし、Burda Principal InvestmentsおよびGeneral Catalystが参加した$100Mの資金調達ラウンドを実施した。また、Ilkka Paananen(CEO, Supercell), Miki Kuusi(CEO, Wolt), Matt Mullenweg(CEO, Automattic)ら創業者/エンジェル投資家もこのラウンドに参加しました。この投資は、Nord Securityの製品群および企業向けフットプリントの拡大に活用されるとともに、Nord Securityが2022年初頭に手を組んだコンシューマー向けサイバーセキュリティ企業のSurfshark社の成長を加速させることになります。

2021年10月にNord SecurityはAtlas VPNを買収し、2022年には世界的に最も人気のあるコンシューマー向けサイバーセキュリティ企業の1つであるSurfsharkと手を結びました。この新たな投資は、人々に最新のプライバシーとセキュリティのソリューションを提供するというNord Security、Surfshark、Atlas VPNの共通のビジョンを加速させる上で重要な役割を果たすことになるでしょう。

Nord Securityは、誰もが簡単にアクセスできるインターネットセキュリティとプライバシーツールを構築するために2012年にリトアニアで設立しました。現在、Nord Securityの一連の製品は、複雑で進化するサイバー脅威に対する高度な脅威対策として、世界中の数百万人の消費者ユーザーや、Calendly, Adobe, Shutterstock, Vintedなどのさまざまな企業から信頼を得ています。

世界20カ国で事業を展開するNord Securityは、従業員数は前年比50%増で急成長を続けており、この投資により、全てのレベル、全ての機能において主要な雇用が行われ、Nord Security は1700人体制に強化される予定です。

■ AIを活用したクレジットプラットフォームの"Liquidity"が$775Mを調達

主な投資家

Spark Capital

Apollo (NYSE: APO)

MUFG Bank (NYSE: MUFG)

概要

Liquidity Groupは、Apollo (NYSE: APO) とMUFG Bank (NYSE: MUFG) から総額$775Mのキャピタルコミットメントに関する契約をしたと発表した。

Apollo Fundsによる$425Mの融資枠、MUFG Bankによる$300MのMars Growth Capitalという名称のデットファンドJVへの投資、および Apollo Funds、MUFG Innovation Partners、Spark CapitalによるSAFE noteでの$50Mの投資も実行されました。

2018年に設立されたLiquidity Groupは、世界中の企業向けに投資、シンジケーション、GrowthおよびMiddleマーケット融資の自動化を行うCredit-OrienteddのFinTechプラットフォームで、主にLater-stageのテクノロジー企業に資本を提供しています。MUFGの中核銀行子会社であるMUFG銀行は、Liquidityの主要な戦略的資本パートナーであり、同事業に株式ベンチャーキャピタル投資するとともに、複数の共同融資ベンチャーを形成しています。

■ "Clarify Health"がSeries Dで$150Mを調達

主な投資家

SoftBank Vision Fund 2

Insight Partners

Spark Capital

概要

Clarify Healthは、SoftBank Vision Fund 2がリードし、既存投資家であるInsight Partners, Spark Capital, KKRなどが参加したSeries Dで$150Mを調達しました。ちょうど1年前のSeries Cでも$115Mの資金調達を実施しており、資金調達総額は$350M超となりました。

Clarifyのヘルスケアシステムは、年間3億人以上の患者に対して180億のAIを活用した予測を生み出し、医療機関、ヘルスプラン、ライフサイエンス企業がより良いケアの意思決定を行えるように支援しています。Clarifyのプラットフォームは、野球の結果を予測する「マネーボール式」の分析手法を医療に応用し、病院や臨床医のパフォーマンスを客観的に評価し、患者にとって正しい介入や治療法を正確に特定することができる膨大な規模を誇っています。その規模は、医療の質と成果に対して、より正確かつ公平に支払いを行う能力を生み出します。2021年、Clarifyは100%以上の収益成長率を達成し、医療業界の最大かつ最も影響力のある75以上の組織にサービスを提供するという飛躍的な成長を遂げましたが、今回の投資によりClarifyの提供する情報の拡大と価値に応じた支払いプラットフォームの採用が加速されることになります。

■ 依存症治療の"Eleanor Health"がSeries Bで$50Mを調達

主な投資家

General Catalyst

Warburg Pincus (ニューヨークのPE)

概要

Eleanor Healthは、昨年5月にGeneral Catalystがリードし、Warburg Pincus, Town Hall Ventures, Northpond Ventures, Rethink Impactなど他の投資家も参加したSeries Cで$50Mを調達したことを発表しました。資金調達総額は$82Mとなりました。

精神医療と依存症ケアのハイブリッド型スタートアップであるEleanor Healthは、薬物使用障害に対して、対面およびバーチャルでの精神医学、治療、回復コーチング、薬物補助療法を提供しています。

同社のCEO/共同創業者は、「メンタルヘルスと依存症は、私たちの最大の健康危機の一つですが、問題はケアへのアクセスだけではありません。物質使用障害者(SUD)の10人に1人、精神疾患者の半数以下しか治療を受けていません。当社は、何らかの障壁のためにケアを受けられないかもしれない10人中9人のために設計されています。私たちは、General Catalystのような投資家パートナーと、依存症やその他の精神疾患を患う人々が素晴らしい人生を送れるよう支援するという私たちの使命をさらに推進できることをとても嬉しく思っています。」と声明で述べています。

■ 更年期障害の治療を再定義する"Evernow"がSeries Aで$28.5Mを調達

主な投資家

New Enterprise Associates (NEA)

Angel投資家(Gwyneth Paltrow, Drew Barrymore, Cameron Diaz)

概要

Evernowは、NEAがリードし、8VC, Refactor Capital, Caelius Capital、その他の機関投資家や、キャメロン・ディアス、ドリュー・バリモア、グウィネス・パルトローなど著名なエンジェル投資家などの参加したSeries Aで$28.5Mを調達した。

年間200万人以上の女性が更年期を迎えています。更年期障害から始まる10年から20年にわたる健康の旅路の一部であり、常に変化する症状には多目的な管理が必要です。にもかかわらず、治療を受けようとする女性の75%が治療を受けられず、治療を受けたとしても、専門医の不足、優先順位の低さ、患者に焦点を当てた教育の不足により、多くの既存の推奨事項が不十分なものとなっています。

更年期および閉経期の女性のケアを科学的に変革する遠隔医療企業であるEvernowのプラットフォームは、美しくデザインされたユーザーフレンドリーなインターフェースを通じて、女性に合わせた処方治療と継続的なバーチャルサポートを行う専門臨床医をマッチングさせる技術を駆使し、この課題に対応しています。Evernowは、更年期から更年期以降に起こるホルモンの急激な減少によって引き起こされる、短期的な症状だけでなく、長期的な症状にも対応する、的を絞ったヘルスケアを提供します。

2019年の設立以来、Evernowは更年期障害や更年期障害の症状を経験する10万人以上の女性を調査してきました。本日、新たな調査結果を発表し、現在進行中の研究の他の部分を査読付き出版に提出している最中です。Evernowのこの取り組みにおける使命は、40歳以上の女性のヘルスジャーニーのより良いマップを作成することで、科学を前進させることです。Evernowは、この一連の重要な瞬間を利用して、適切なタイミングで適切な介入を行い、症状の緩和、サポートケア、そして女性の長期的な健康状態を整えるための最善の治療を提供できるように、成長を続けています。

■ 元Monzo従業員チームが創業したロンドンの"Packfleet"が£8Mを調達

主な投資家

Creandum(スウェーデンのVC)

General Catalyst

概要

Packfleetは、Creandumがリードし、General Catalyst, Entrée Capital, Founder Collectiveが参加したほか、多数の有力Angel投資家や業界関係者が参加したSeedで£8M(約$10M)を調達した。

同社は2021年7月にもGeneral CatalystとEntree Capitalから£1MのPre-Seed投資を受け、さらにMonzo Bank(直近資金調達時の評価額が$3.7B)の共同創業者であるTom BlomfieldとJonas Huckesteinを含むAngel投資家からも資金を調達していた。

Monzoの初期の従業員チームによって設立され、ロンドンを拠点とする物流スタートアップであるPackfleetのプラットフォームは、DeliverooやUberのようなテクノロジーを宅配便の世界に持ち込むと主張しています。クライアントである販売業者にとっては、柔軟な集荷窓口、すべての配送のライブアップデート、カスタマーサポートのための内蔵インスタントチャット、Shopify との直接統合、そして 99.9% の配送成功率など、このスタートアップが提供する多くの利点があります。

これに加えてサステナビリティの色合いもあり、Packfleetは、電気自動車の活用、配送ごとの植樹、ドライバーを含む全てのスタッフのカーボンオフセットをデフォルトとしているなど、宅配便のグリーン化を加速させるのに貢献しています。

投資環境

● 2022年Q1: 世界のベンチャーキャピタル最新動向

CB Insightが「State of Venture Q1'22 Report」を発行

2022年第1四半期の世界のベンチャー企業の資金調達額は$143.9Bに達し、前四半期比19%減の8,835件となりました。減速はしたものの、Q1'22は過去4番目の資金調達額となりました

米国だけで資金調達総額のほぼ半分を占め、米国を拠点とする企業が第1四半期の資金調達活動の大部分を牽引し全案件の37%を占めた

新たなユニコーン誕生数は前四半期比15%減の113社となったが、世界のユニコーン数合計は1,070社となり前年同期比62%増で過去最高となった

メガラウンド($100M以上)は350件以上のディールで$73.6Bに達し、世界の資金調達総額の51%を占めた

M&Aは7四半期連続で増加し、Q1'22では2,983件と過去最高となった。しかし、IPOとSPACは大幅に減少し、ともに前四半期比40%以上減少した

● 2022年Q1: 米国のベンチャーキャピタル最新動向

PitchBookが「PitchBook-NVCA Venture Monitor First Look」を発行

2022年になって3カ月、米国のベンチャー産業は岐路に立たされている。株式市場の変動、金利上昇、ウクライナ戦争などの逆風が重なり、VCは一定の成長軌道から遠ざかっている。第1四半期のディール額は$70.7Bと2020年以降で最低の数字となり、IPOはほぼ停止した

これは2021年に2000年の熱狂に匹敵するほどの上場ラッシュがあったことと特に対照的であり、この閑散期が長く続くかどうかはVCの流動性環境の健全性にとって重要である

Later-stageは激動する市場の影響を見せ始めている。IPO直近の企業が資金調達のための評価額を反映させるため、ディールサイズとバリュエーションが下がり始めています。Later-stageに大きく関与している非伝統的な投資家も活動を軟化させる可能性があり、これはVCのディール価額に大きな影響を与えるでしょう

● 2022年Q1: SPACの最新動向

PitchBookが「SPAC Update and Performance」を発行

2022Q1のSPAC活動は2020年初頭以来最低となり、上場件数はわずか78件、ディールサイズの中央値は昨年に比べ半減した

かつて活況を呈したSPAC市場に吹くマクロ経済的な逆風は相当なもので、新規上場、合併ともに先行き不透明な状況です

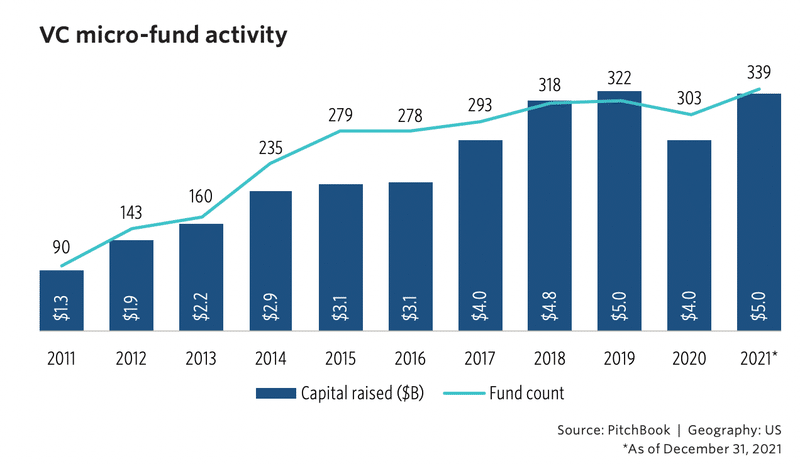

● あらゆるものが大型化する中、マイクロファンドが増殖中

2021年は米国のベンチャーキャピタル(VC)の資金調達が過去最高となり、$129Bを超えました。2020年の総額を50%近く上回ったこの数字は、メガファンドが過去最多でクローズしたことが大きな要因で、63のファンドが $500M以上の資金調達を行い、平均ファンド規模を$188Mに引き上げました

しかし、あらゆるものが大型化する中、$50M以下のマイクロファンドは状況の変化に適応し、かつてないほどベンチャー市場にアクセスする新たな機会を切り拓き、2021年に独自の記録となる339の新たなファンドがクローズし、その総額は$5Bに達しました

PitchBookは発行した最新のAnalyst noteでは、こうした投資手段の成長と、それが案件規模、投資戦略、リターンにどのような意味を持つかを追跡しています

この記事が気に入ったらサポートをしてみませんか?