日銀の長期国債利上げと住宅ローン

2022年12月20日に日銀が金融緩和の方針を一部修正しました。

10年国債の金利の「変動許容幅」を0.25%から0.5%まで許容する方針と変えたことで

実質的な「利上げ」となった形です。

金融緩和とは

そもそも銀行の金利がどのように決まるのでしょうか?

それは、

①銀行が貸出する原資(資金)の調達に必要なコストの大小

②貸し出しのリスク(信用リスク)※今回は省略

で変化します。

銀行が貸し出しているお金は、全て銀行の自己資金から出しているのではありません。

我々の「預金」や「金融市場」からの調達によって賄われています。

この資金調達コストが上昇すればするほど、銀行は利ザヤ(利益)を確保するためにローン金利も同程度上げざるを得なくなります。

資金調達コストの考え方で分かりやすいのは、銀行のローンと消費者金融のローンの金利の違いです。

銀行は「預金機能」を持つため、ある程度ローコストで資金調達できます。

しかし、消費者金融などの「ノンバンク」は預金機能がないため銀行から資金を借入して顧客に貸出しています。

つまり銀行から「ちょっと高い金利」で借りている消費者金融は、「更にちょっと高い金利」で顧客に貸付しなければいけなくなります。

よって、銀行と比較して金利を高くせざるを得ないのです。

金融緩和はこの「資金調達時のコスト」を軽減させる効果があるため、経済を活発化させる上で有効な手段と言えるのです。

まぁ簡単に言えば

低金利で金をたくさん借りて事業拡大するぜ!

という会社が増えれば経済が回る、という考えですね。

今回の日銀の発表は、この金融市場からの資金調達コストを若干増加させた、とイメージすると分かりやすいでしょう。

実質的な利上げと住宅ローン

今回の金融緩和政策の一部修正は、住宅ローン金利に最も多くの影響を与えます。

なぜなら長期金利と「住宅ローンの固定金利」は連動しているためです。

事実、今回の利上げを受けて、みずほ銀行、三菱UFJ銀行、三井住友銀行のメガバンク3行は、1月の住宅ローン固定10年の基準金利を、0.25%利上げすることとなりました。

これに追随して多くの金融機関で長期金利の利上げが行われました。

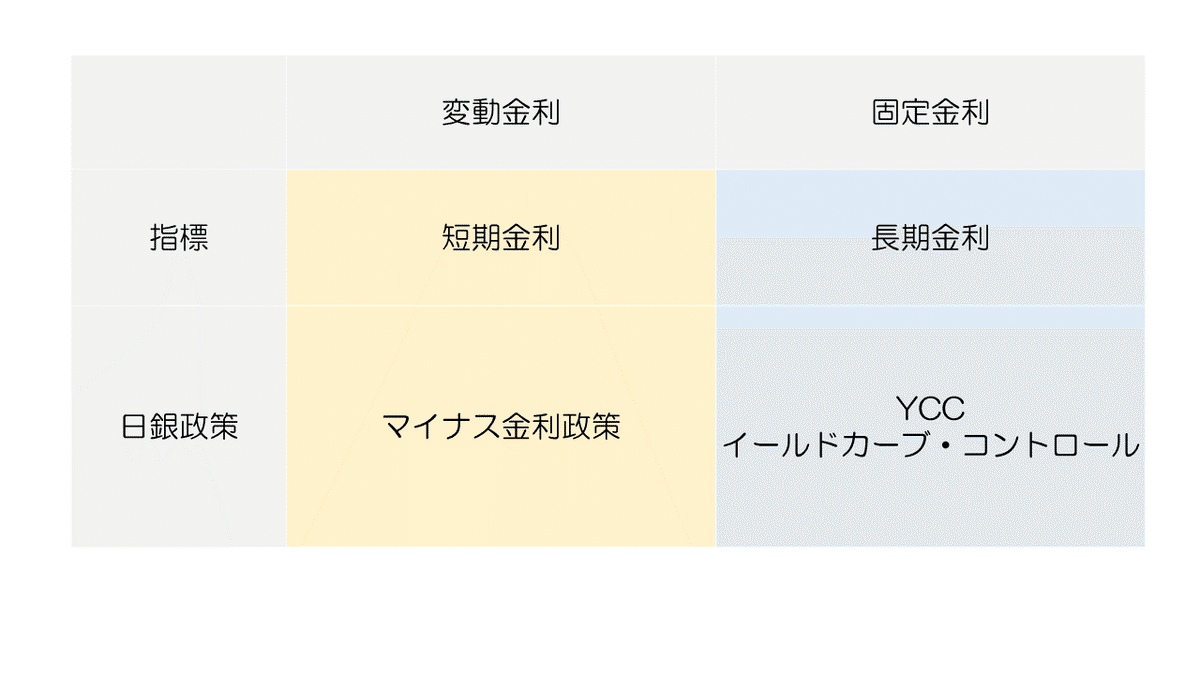

変動金利への影響

住宅ローンの固定金利の利上げを受け

「変動金利は上がるの?」

と不安に思う人も多いですが、実は変動金利は固定金利と連動する指標が変わってきます。

先ほどお話した通り、固定金利は日銀の「長期金利」に連動します。

しかし、変動金利は長期金利と連動せず日銀の「短期金利」と連動している点に注意が必要です。

では短期金利の金利はどうなのか?

と気になる人も多いでしょう。

実は、2017年2月16日以降、今現在に至るまで「マイナス金利政策」が継続されています。

このマイナス金利が解除されないは、変動金利の金利が上がるとは考えにくいでしょう。

事実、メガバンク3行の固定金利利上げの際に変動金利が上がることはありませんでした。

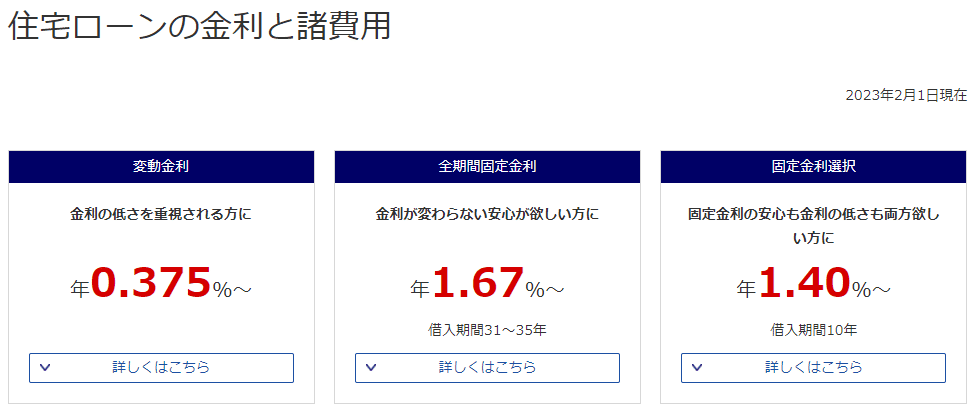

変動金利と固定金利の金利差は過去最大

日銀が長期金利を利上げして、短期金利をマイナス金利で据置したことから、変動金利と固定金利の金利差は過去最大となりました。

メガバンクのみずほ銀行を指標にすると

変動金利は0.375%~

全期間固定は1.67%~

となっており、その金利差は約1.3%です。

仮に4,000万円の住宅ローンを35年で契約した場合、変動金利の金利が変わらない条件では以下のような違いが生じます。

変動金利0.375%の場合

利息2,688,443円、総支払額42,688,443円

全期間固定1.67%の場合

利息は12,849,261円、総支払額52,849,261円

その利息の差はなんと

10,160,818円まで拡大

するに至りました。

変動金利の基準金利と優遇幅

住宅ローンで変動金利を組む際、基準金利が適用されるのかと言えば、それは間違いです。

住宅ローンには「優遇幅」というものが用意されており、この優遇幅を差し引いた金利が適用になります。

簡単に言えば基準金利は「定価」

優遇幅は「割引」

のようなものです。

つまり住宅ローンの適用金利は

住宅ローンの適用金利=基準金利ー優遇幅

で決まります。

基準金利は毎月見直しされるため

基準金利が上がれば適用金利が上がりますし

基準金利が下がれば適用金利も下がります。

尚、優遇幅に関しては契約時の優遇幅が完済まで変わらないため

変動金利を選択された人は、変動金利の基準金利の変化だけ気にしていれば問題ありません。

固定金利の基準金利と優遇金利

住宅ローンを固定金利を組む際に注意が必要なのは「基準金利」と「優遇金利」は大きく違うという点です。

金利の決まり方は変動金利と同じで

適用金利=基準金利ー優遇幅

ですが、固定金利には

「優遇金利」

というものが用意されています。

優遇金利は、「初回限定特価」のようなものだとイメージしてもらえれば分かりやすいでしょう。

例えば以下の条件で、固定金利と変動金利の変化を見てみましょう。

固定10年優遇金利:1.050%

固定10年基準金利:3.900%

固定10年優遇幅:▲1.500%

変動金利基準金利:2,675%

変動金利優遇幅:▲1.800%

仮に基準金利が変わらなかった場合で

10年後に、再度10年固定で契約しなおした場合

金利の変化は以下のようになります。

変動金利は、基準金利が上がらない限りずっと0.875%で完済まで変わらないと説明しました。

しかし、10年固定は当初の優遇金利が終われば、10年後の金利が必ず変化します。

今回のケースでは

基準金利が3.900%で優遇幅が▲1.500%

なので

10年後に再度10年固定を選択すると

10年固定基準金利3.900%ー優遇幅1.500%=適用金利2.400%

となります。

もちろん当初優遇金利の1.050%はもう使えません。

長期金利利上げは「今借りている人」に影響

長期金利の利上げは

これから住宅ローンを借りる人ではなく

今借りている人に影響があります。

特に基準金利は固定金利のみ上がっている点に注目です。

現在固定金利で借入していて、かつ、特約終了後に再度固定金利で組み直したいという人は注意が必要です。

場合によっては優遇金利が低い金融機関で借換を検討するか

優遇幅が大きければ基準金利の低い変動金利を検討するなど

対策を講じる必要があります。

これから住宅ローンを借りる人は

変動金利が過去最大の低金利を記録しているため

まずは変動金利などの低金利で借入して元金を減らしていくのが良いと考えています。

もし固定金利で借りる場合は

基準金利と優遇幅に注目してみましょう。

当初借入金利である優遇金利がどんなに条件が良くても

優遇幅が小さければ固定特約終了後に金利が急上昇するリスクが高いです。

リスクをしっかり理解して住宅ローンを選ぶようにしましょう。

今後変動金利は上がる?

長期金利利上げに伴い変動金利も上がるのではないか?

と不安を抱えている人も多いですが、

私個人的な見解から言うとおそらく上がるのはまだ先ではないかと思います。

まだ先というのは、今後10年間で

現在の10年固定金利まで利上げしないだろう、という考えです。

(あくまで私見です)

そもそも短期金利の利上げは

「経済が回復している」

ことが前提にあります。

短期金利が上がる流れは

①景気が回復する

②賃金が上がる

③物価が上がる(政府目標の安定的なインフレ率2%)

④短期金利利上げ

が一般的であり

そもそも現在の日本では

①景気回復

の達成ができていないため

金利が上がる可能性は極めて低いと考えています。

尚、現在の物価上昇は

③物価が上がる

とは似て非なるものです。

これはウクライナ問題や円安の影響による輸入コスト増加に伴う物価上昇であり、景気が良く物価が上昇しているとは考えられないためです。

また、日本政府は頻りに賃上げを企業に要求しており

②賃金が上がる

を強制的に達成しようとしていますが

事実、実質賃金の上昇はここ数十年横ばいです。

つまり賃金は全く上がっていません。

近時に見られる大企業の賃上げは

「物価上昇に対するお情け賃上げ」

であり、恒常的な賃上げにはなっていません。

それでも金利が上がるシナリオ

考えにくいですが、仮に変動金利に変化があるとしたら

日銀の「マイナス金利政策」が「ゼロ金利政策」になるくらいでしょうか。

ただ、ゼロ金利政策になっても変動金利の基準金利には影響はないのではないかと思います。

なぜなら基準金利を変えてしまうと、変動金利の利上げとなってしまうからです。

景気が回復していない日本で返済負担の上昇は厳しく、日銀としても行いたくない措置だろうと推察されます。

事実、日銀の黒田総裁は今回の長期金利利上げを

「金融緩和の出口の1歩ということでは、全くない(金融緩和終了に近づくものではない)」

と釘を刺しています。

ただし

可能性としては

「優遇幅の縮小」

が行われるリスクは考えられるかもしれません。

この場合、これから借りる人は条件が若干不利になるかもしれないため注意しましょう。

まぁ、そこまで大きな金利上げは日銀としてもできるような状態には無いので、仮のシナリオ程度に見てもらえればと思います。

この記事が気に入ったらサポートをしてみませんか?