ユナイテッドアローズ決算資料考察と最近の株価推移(2019年11月~12月)

決算内容

ユナイテッドアローズの11月の決算資料が発表されていましたが、久しぶりに購入してみようと思い会社分析してみました。

決算資料で明記されていたのは業績が前年同期比で伸びていたこと(売上高:103.9%、 経常利益:124.6%)、EC内製化の方針変更というモノでした。

http://www.united-arrows.co.jp/ir/lib/data/p/presentation/presentation_2020_2.pdf

内製化の話は大まかにいえば、今までzozoに委託していたEC事業を自分たちで構築しようとしたが失敗に終わったというものです。

結果として内製化の話は後回しにして今まで通り委託してECを再開しています。

今回の決算発表では業績が伸びていたこと(特に経常利益が124.6%と成長していたこと)

ECが再開したことが投資家からよく評価され、3,370円 → 3,700円と10%ほど上昇しました。

ファンダメンタル

ファンダメンタルの部分を見てみると、以下のような感じでした。

時価総額

100,914,000,000

BS

自己資本比率 = 自己資本 / 資産

53.48%

コスパ

PER = 株価 / 一株当たり年間純利益

14.77 (前年度-13.36%)

PBR = 株価 / 一株当たり自己資本

2.51 (前年度-13.36%)

収益力

ROE = 純利益 / 自己資本 x 100

18.00%

ROA = 純利益 / 総資産 x 100

16.40%

自己資本比率など財務状況は落ち着いていて、ROEなどの収益力はかなり高い印象です。

何よりPERが前年度比-13.36%の14.77と業界平均を上回る数値を叩きだしていることを見ると今購入しても損は出ないと思わせるものです。

ファッションの小売りの中ではかなり存在感があり好調に見えるユナイテッドアローズですが、ここ1週間(12/9~12/13)は日経平均が24,000円と市場は好調だったにも関わらず6~7%も値を下げる事態になっていました。

ざっと要因は下記2つだと考えます。(推測の域を出ませんが。)

・EC内製化中止が過大評価されたこと

・テクニカルな要因で投資家心理が悪化したこと

・EC内製化中止が過大評価されたこと

決算の上昇要因の一つであったEC内製化の中止ですが、ECによる営業再開で売り上げを回復できることはプラスであるが

内製化を試みた際のコスト及びそのアセットの損失までは織り込まれていなかったいんしょうです。

ここへ来て評価の見直しで調整が入った可能性はあります。

・テクニカルな要因で投資家心理が悪化したこと

ここ1週間(12/9~12/13)は日経平均が24,000円に到達し市場は好調だったにも関わらず、ユナイテッドアローズ株は低調なパフォーマンスでした。

6~7%も値を下げる事態になっていました。

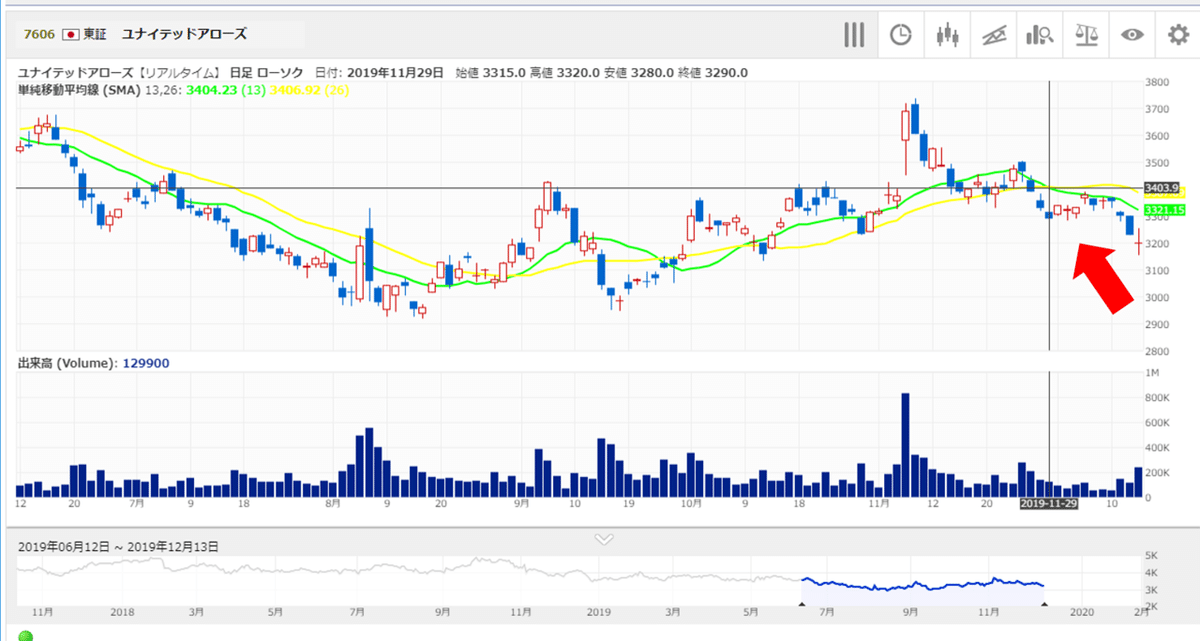

13日と26日線で見てみると確かに26日線に対して13日線がクロスしているので、それを理由に売りが千行した可能性があります。

ただ25日と75日線で見るとまだまだクロスとまではいかず、短期の投資家がテクニカルな視点で売りに出たのではないかというのが私の意見です。

下支え線を少し下回ってしまったのは若干気になりますが、回復して一気に抵抗線をぶち抜いてくれることを期待しています。

この記事が気に入ったらサポートをしてみませんか?