M&Aスキーム:ロングリーチによる富士通コンポーネントへの公開買付け

少し前になりますが、2018年7月26日に公表された、ロングリーチによる富士通コンポーネントへの公開買付けのスキームが面白かったので、少し書いてみようと思います。

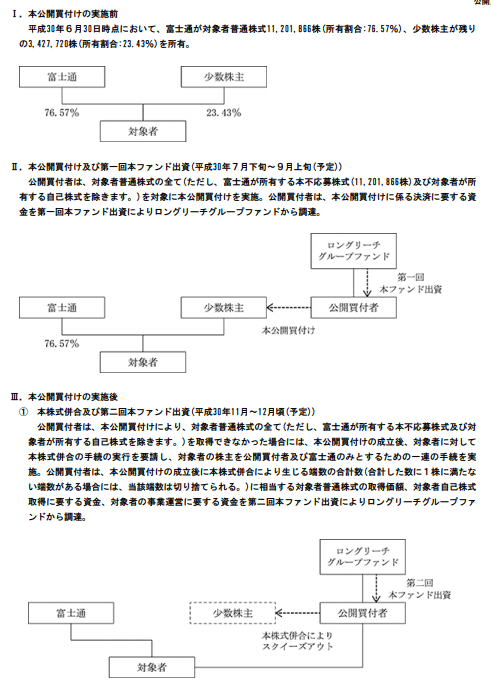

本案件は、富士通子会社の電子部品メーカーである富士通コンポーネントに対して、東京・香港・上海ベースのPEファンドであるロングリーチグループが公開買付けをしたものですが、そのスキームが少し特殊ですので、まずは下記の公開買付届出書の抜粋をご覧ください。

要は、富士通が76.57%の持分を所有していて、それを25.00%の議決権保有割合に減らすために、

1. 少数株主への公開買付け(富士通は不応募)により少数株主をスクイーズアウト

2. 富士通への自己株式取得

という2ステップを踏んでいます。

なぜ、富士通の一部持分に対しても公開買付けをしないのでしょうか。富士通が51.57%(76.57%-25.00%)のみ応募すれば同じ結果が得られます。

それは、富士通として自己株式取得に応募した方が、税務面で有利だからです。

公開買付けに応募すると、

(1株あたり公開買付価格の差額-富士通が所有する富士通コンポーネントの1株当たり税務簿価)x(応募株数)がキャピタルゲインとして課税されますが、

自己株式取得に応じると、

みなし配当 = 自己株式取得に応じて得た金額 -(1株当たり資本金等の額 x 応募株数)、

株式譲渡益(損)=(1株当たり資本金等の額-富士通が所有する富士通コンポーネントの1株当たり税務簿価)x 応募株数

の二段階に課税が分かれます。

今回のケースで自己株式取得に応じた場合に課税額のほとんどを占めると推察される、みなし配当に関しては、受取配当等の益金不算入制度が適用され、持株割合が3分の1を超える場合にはみなし配当に課税されないのです(5%超3分の1以下の場合は50%が非課税)。

少数株主への公開買付価格は1株当たり935円、富士通への自己株式取得の価格は1株当たり765円と差がありますが、富士通にとってはそれを補って余りある税メリットがあったと思われます。

また、本件に係るMARRの記事では、ロングリーチの方が、下記のような発言もされています。

少数株主の⽅々に対しては少数株主保護の観点から、⼿続きの公正性を担保しつつ、公開買付価格についても市場株価に対して⼀定程度のプレミアムを付さなければなりません。しかしながら、デュー・ディリジェンスを経て算出された富⼠通コンポーネント事業の本源的価値に基づくと、富⼠通の持ち分も含め全ての株式にプレミアムを付す場合にはどうしてもバリュエーションが⾒合わないという事情がありました。

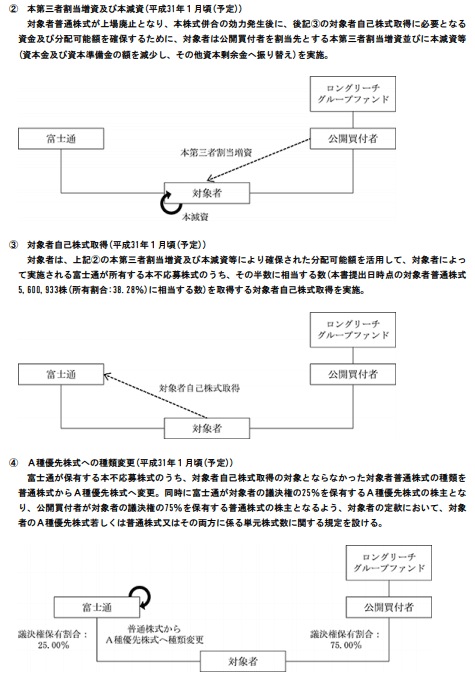

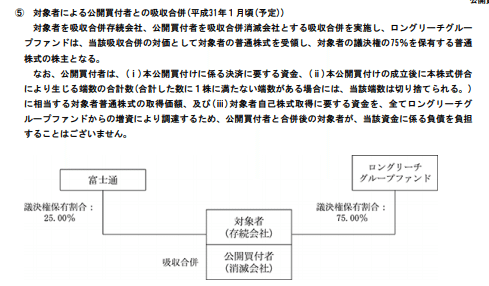

更に、本件の開示資料で、興味深かったのは、公開買付届出書のP.9の以下の記載です。

なお、対象者普通株式の株式価値総額を所与として本公開買付価格及び本自

己株式取得価格(株式併合前1株当たり)を決定する場合、一方の価格を上げると他方の価格が下がる利益相反の関係が対象者の少数株主と富士通の間に生じるため、対象者は、公正な価格決定を期して、ロングリーチグループ及び富士通との間において、本公開買付価格及び本自己株式取得価格(株式併合前1株当たり)に関する協議を行っております。

買手であるロングリーチからすると、対象会社の株式価値総額は変わらず、仕上がりの持分(75%)が変わらない以上、少数株主をスクイーズアウトする総額と富士通に対する自己株式取得総額の合計は変わらない一方、富士通目線では、少数株主への公開買付価格を下げるよう交渉すれば、自社株式取得の価格を上げうるという、大株主が少数株主の利益をないがしろにするインセンティブが生まれる構造的利益相反の状況だったため、ロングリーチと富士通は慎重に交渉したということでしょう。

以上になります。

お読みいただき有難うございました。

この記事が気に入ったらサポートをしてみませんか?