DCF法における株式価値評価

初めまして。麻婆豆腐です。事業会社から外資系投資銀行に転職して、実務を通じて学んできたことをアウトプットしていきたいと思います。

本当は実名でやりたいのですが、間違ったことを書いて所属企業に迷惑を掛けたくないため、ニックネームでやります。

初回は、DCF法(Discounted Cash Flow法)における株式価値評価について書きます。

M&A(企業の買収や売却)を検討する際に、DCF法による企業価値評価をよく行いますが、多くの場合、DCF法の最終的な目的は、株式価値(=普通株主の目線から見てその企業の価値がどの程度か)を示すことです。

ところが、DCF法を説明した記事やブログは多くありますが、DCF法の結果、どのように株式価値を算出するかについて詳細に触れた日本語の記事はあまり見かけないので、今回のテーマを設定しました。

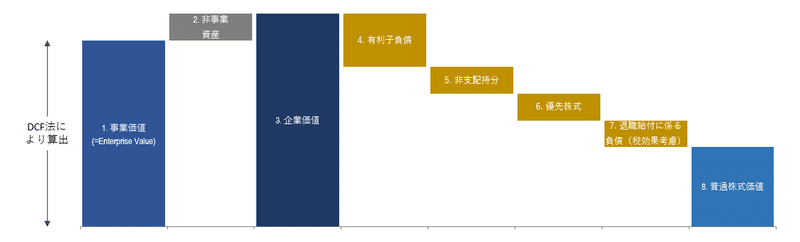

まずは、上のグラフを見てください。グラフの中で記載されている数字の順番で説明していきます。

1. DCF法による事業価値算出

DCF法についての解説は山ほどネット上にありますので詳細な説明は割愛しますが、簡潔に言えば、DCF法とはDiscounted Cash Flow法のことで、文字通り、評価対象企業が本業により生み出す将来のCash Flowを現在の価値に割り引いて(Discounted)、その企業の本業の価値、事業価値を算出する手法です。

ここで算出される事業価値とは、別名、Enterprise Value(通称:EV)と言われるもので、よく勘違いされますが、企業価値ではありません。

2. 非事業資産の算出

非事業資産とはその企業が本業の活動に必要としない資産のことで、遊休資産、余剰キャッシュや持分法投資等を指します。

遊休資産は卑近な例でいえば企業がバブルの際に投資したゴルフ場等です。余剰キャッシュとは本業に必要な最低必要現金(ミニマムキャッシュと呼ばれます)を除いた現金、持分法投資とは、原則、議決権比率20%以上50%以下を保有する投資先の価値です。

遊休資産は簡便的に直近四半期末バランスシート(以下、BS)の簿価で評価し、余剰キャッシュはBSの現預金及び同等物から、本業に必要なミニマムキャッシュの水準を推定し控除することで算出します。

持分法投資は、BSの簿価で評価するか、投資先が上場していれば市場価値で評価します。

3. 企業価値の算出

1で算出した事業価値と2で算出した非事業資産を合計して企業価値を算出します。企業はBS右側の負債、資本の部で債権者/株主から資金を調達し、BS左側の資産の部で調達した資金を運用します。

企業価値とは、その運用の結果を評価した企業全体の価値ですので、資金の出し手である債権者/株主に帰属します。

つまり、企業価値は、それぞれの資金の出し手の取り分に分解することが出来ます。この分解を以下の4~8でやっていきます。

4. 有利子負債を引く

有利子負債とは文字通り利子を要求する負債のことで、銀行からの借入や社債をイメージしていただければと思います。

BSの簿価で評価します。企業価値から有利子負債を引くことで、銀行や社債権者等の債権者の取り分を控除することが出来ます。

5. 非支配持分を引く

非支配持分は、簡単に言えば、50%以上の議決権を有し支配している子会社の支配していない分の価値です。

60%を保有している子会社(A社とします)があれば、40%分のA社の価値が非支配持分に当たります。A社の利益が100だとすると、A社の財務諸表(P/L, BS, CF等)は全て親会社(DCF法の評価対象企業)の財務諸表に連結されてしまいますので、DCF法による事業価値評価で100が全て反映されてしましますが、このうち40はA社を40%保有している株主に帰属します。

このため、企業価値から非支配持分を引きます。非支配持分はBSの簿価で評価するか、連結子会社が上場していれば時価で評価します。

6. 優先株式を引く

優先株式とは、種類株式という普通株式ではない株式の一種で、普通株式に比べて優先的な配当等の優先的な地位を持つ株式を指します。

優先株式の所有者も、優先株式を引き受けた資金の出し手ですので、企業価値から控除する必要があります。

優先株式の評価はオプション価値が含まれ、かつ上場していないケースが一般的なため、難しいのですが、実務上はFactset等のベンダーが計算してくれています。

また、ここでは、転換社債や劣後株式等が発行されていれば価値評価をし、企業価値から控除する必要があります。

7. 退職給付に係る負債(税効果考慮後)を引く

企業は従業員に対して将来支払う退職金を積み立てる必要があります。原則として、確定給付制度においては従業員から将来の退職金の原資を預かり積み立てます(年金資産と呼ばれます)。

将来支払いが必要となる退職金を現在価値で表したものが退職給付債務で、退職給付債務から年金資産を引くと退職給付に係る負債が算出されます。

退職給付に係る負債は退職金の積み立て不足額を表していますので、企業価値から引く必要があります。

退職給付に係る負債の金額は、BSに記載されています。

この際、退職金の支払い時には、損金算入が可能ですので、評価対象企業の実行税率分を控除するなどして税効果を考慮する必要がある点には注意が必要です。

退職給付に係る負債は、いわば企業価値における従業員の取り分を表していると言えるでしょう。

退職給付に係る負債を引いていないケースは、実務上もよく見られますので、何故引く必要があるかを別の機会に紹介します。

8. 普通株式価値の算出

長くなりましたが、3で算出した企業価値評価から、普通株式の所有者の取り分以外を4~7で引くことで、普通株式所有者の取り分を算出します。

普通株式所有者の取り分を一般的に株式価値と呼びます。既にお察しの方がいらっしゃるかもしれませんが、4~7の価値はほとんど変動しないため、企業価値の増加/減少は株式価値の増加/減少に直結することになります。

以上になります。

この記事が気に入ったらサポートをしてみませんか?