退職給付に係る負債の調整

今回は、投資銀行のバンカーでも認識していないことが多い企業価値評価における退職給付に係る負債の扱いについて書きます。

退職給付に係る負債は、企業が従業員の退職金支払いのために積み立てている資金と、将来支払う退職金の差額としての不足額と認識して頂ければ十分かと思います。

以下では、退職金制度が無い企業Aと退職金制度がある企業Bを比較することで、株主価値算出のためには、事業価値から退職給付に係る負債を引く必要があることを示します。

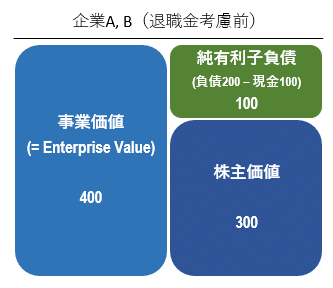

退職金支払いを無視した場合、企業Aと企業Bは全く同じバランスシートを有しているとします。

事業価値が400、有利子負債300と現金100より純有利子負債は200、事業価値400から純有利子負債100を引くことで、株主価値は300となります。

次に、退職金の支払いを考慮します。

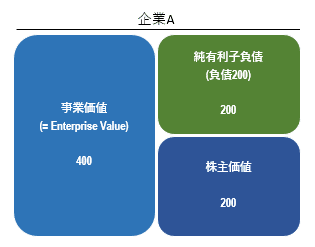

退職金制度が無い企業Aは、退職金を給与に上乗せして毎月支払います。年間の支払を100とすると仕訳は以下のようになります。

借方:(勤務費用)100 貸方:(現金)100

勤務費用は全て従業員の給与に上乗せして支払うため、キャッシュアウトが当期に生じていることが分かります。

企業Aの、退職金相当の勤務費用支払い考慮後の事業価値と株主価値は以下のようになります。

勤務費用がEBITに含まれますがこれは過去分であるため事業価値は400で変わらず、現金が100減ったことで純有利子負債は200になるため、株主価値は200になります。

なお、ここでは税効果や時間価値、将来分の勤務費用が事業価値に及ぼす影響は単純化の為無視しています。

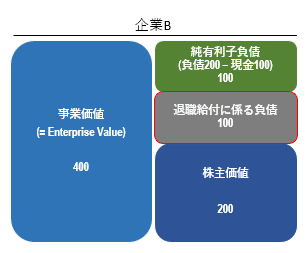

一方、退職金制度がある企業Bは、当期に生じた退職金相当の費用を将有支払う必要のある負債として計上します。仕訳は以下の通りです。

借方:(勤務費用)100 貸方:(退職給付に係る負債)100*

*厳密な仕訳は退職給付債務になります。

企業Aとは違い、当期にキャッシュアウトは生じておらず、現金は減っていません。

企業Bの、退職金相当の勤務費用支払い考慮後の事業価値と株主価値は以下のようになります。

事業価値は400になり、純有利子負債は100のままですが、退職給付に係る負債が100増えていることにより、株主価値は200になっています。

企業AとBを横比較すると、企業Aの現金減少分100が企業Bの退職給付に係る負債増加分100に相当することが分かります。

逆に言えば、退職給付に係る負債を株主価値算出の際に考慮してあげなければ、本質的には同じ行為をしている企業Aと企業Bの株主価値に差が出てしまうことになるのです。

今回は以上になります。

有難うございました。

この記事が気に入ったらサポートをしてみませんか?