仮想通貨bot 勉強記録㉘

~トレイリングストップ実装&リターン分布を確認~

◆前回までのあらすじ

![]()

分割エントリーで、botのパフォーマンスが変化することを確認しました。

◆今回やること

![]()

・作ったコード

![]()

先にコード全体を載せておきます。

from datetime import datetime

import pybybit

import time

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

#------------------------------------------------------------------

#====================API設定====================

apis = [

'プライベートキー',

'シークレットキー'

]

bybit = pybybit.API(*apis, testnet=True)

#===============================================

#====================バックテストの初期設定値====================

slippage = 0.001 # 手数料やスリッページ(0.075%初期値)

wait = 0 # 待機時間

start = '2019/06/01 09:00' # ローソク足取得開始時刻

n = 30 # ローソク足取得リクエスト回数

#/////////////////////////

LOT_MODE = "adjustable" # fixedなら$1000固定、adjustableなら可変ロット

#/////////////////////////

stop_range = 2 # ATRの何倍を損切りラインにするか

volatility_term = 28 # ATRを算出するための足の数

trade_risk = 0.1 # 1トレードあたり口座の何%まで損失を許容するか

levarage = 3 # レバレッジ倍率の設定

start_funds = 1000 # シミュレーション時の初期資金

entry_times = 10 # ポジションの分割数

entry_range = 0.2 # 分割ポジションの値幅

#//////////////////////////

stop_config = "TRAILING" # OFF / ON / TRAILING

trail_ratio = 0.5 # 価格が1レンジ動くたびに何レンジ損切り位置をトレイルするか

trail_until_breakeven = True # 損益ゼロの位置までしかトレイルしない

# trail_ratio は 0~1 の範囲でのみ設定可

# trail_ratio を 0 に設定するとトレイリングストップを無効にする

#//////////////////////////

#====================バックテストのパラメーター設定====================

chart_min_list = [ 240 ] # テストに使う時間軸(1 3 5 15 30 60 120 240 360 720 "D" "M" "W")

buy_term_list = [ 20 ] # テストに使う上値ブレイクアウトの期間

sell_term_list = [ 40 ] # テストに使う下値ブレイクアウトの期間

judge_price_list = [ {"BUY":"close","SELL":"close"} ] # ブレイクアウト判定に終値を使用

#--------------------補助ツール--------------------------------

#====================Bybitから証拠金取得(本番で使用)====================

def Bybit_Balance():

Balance = bybit.rest.inverse.private_wallet_balance

print("現在のアカウント残高は{}$です".format( Balance["result"]["available_balance"] ))

return float(Balance["result"]["available_balance"])

#====================APIから価格データ取得(ローソク足の本数指定)====================

def get_price_from_API(chart_min,start,n):

price = []

get_start = int(datetime.strptime(start,'%Y/%m/%d %H:%M').timestamp()) # タイムスタンプ変換

#200*n本のローソク足を取得して、price[]に入れる

for o in range(n):

#pybybitでローソク足取得

k = bybit.rest.inverse.public_kline_list(

symbol = "BTCUSD",

interval= chart_min,

from_ = get_start

).json()

#priceに取得したデータを入れる

price += k["result"]

#200本x足の長さ分だけタイムスタンプを進める

if chart_min =="D":

get_start += 200*60*1440

else:

get_start += 200*60*chart_min

return price

#====================ローソク足データをリスト化する====================

def get_price_amount(chart_min_list):

price_list = {} # ローソク足を入れる変数

for chart_min in chart_min_list: # for文(chart_min_listの数だけ処理を行う)

print("{0}分足取得中".format([chart_min]))

price_list[chart_min] = get_price_from_API(chart_min,start,n) # chart_min分足のローソク足取得リクエストをn回行う

return price_list

#====================時間と高値・安値をログに記録====================

def log_price( data,flag ):

flag["records"]["log"].append("時間: " + datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M') + " 始値" + str(data["open"]) + " 高値: " + str(data["high"]) + " 安値: " + str(data["low"]) + " 終値: " + str(data["close"]) + "\n")

return flag

#====================平均ボラティリティを計算====================

def calculate_volatility( last_data,flag ):

high_sum = sum(float(i["high"]) for i in last_data[-1 * volatility_term :]) # 設定した足の数の高値の合計を算出

low_sum = sum(float(i["low"]) for i in last_data[-1 * volatility_term :]) # 設定した足の数の安値の合計を算出

volatility = round((high_sum - low_sum) / volatility_term) # ボラティリティを算出

flag["records"]["log"].append("\n現在の{0}期間の平均ボラティリティは{1}$です\n".format( volatility_term, volatility ))

return volatility

#--------------------資金管理関数---------------------

#====================注文ロットを計算====================

def calculate_lot(last_data,data,flag ):

#/////////////////////////////////////////////////////////////////////////

# 固定ロットでのテスト時

if LOT_MODE == "fixed":

flag["records"]["log"].append("固定ロットでテスト中のため、$1000を注文します\n")

lot = 1000

volatility = calculate_volatility( last_data,flag )

stop = stop_range * volatility

flag["position"]["ATR"] = round( volatility )

return lot,stop,flag

#/////////////////////////////////////////////////////////////////////////

balance = flag["records"]["funds"] # 残高を取得

# 初回エントリー時

if flag["add-position"]["count"] == 0:

volatility = calculate_volatility( last_data,flag ) # ボラティリティを計算

stop = stop_range * volatility # 損切り値幅を計算

calc_lot = int(( balance * trade_risk / (stop / float(data["close"]) ))) # 許容リスクから逆算したロット

flag["add-position"]["unit-size"] = int( calc_lot / entry_times ) # 1回ごとのポジションサイズ

flag["add-position"]["unit-range"] = round( volatility * entry_range ) # ポジションを分割する値幅

flag["add-position"]["stop"] = stop # 損切り価格

#////////////////////////////////////////////

flag["position"]["ATR"] = round( volatility ) # ATRの設定

#////////////////////////////////////////////

flag["records"]["log"].append("現在のアカウント残高は{}$です\n".format( round( balance,2 ) ))

flag["records"]["log"].append("許容リスクから購入できる枚数は最大{}$までです\n".format( calc_lot ))

flag["records"]["log"].append("{0}回に分けて{1}$ずつ注文します\n".format( entry_times, flag["add-position"]["unit-size"] ))

# 2回目以降のエントリー

else:

balance = (balance * levarage - flag["position"]["lot"]) # 証拠金から1回目のロットを引く

stop = flag["add-position"]["stop"] # 初回エントリー時の損切り値幅を設定

able_lot = int( balance * levarage ) # 設定可能な最大ロット

lot = min(able_lot,flag["add-position"]["unit-size"]) # 実際に設定するロットは小さい方

if able_lot > flag["add-position"]["unit-size"]:

flag["records"]["log"].append("ロットを{}$にします\n".format(flag["add-position"]["unit-size"]))

else:

flag["records"]["log"].append("ロットを{}$にします\n".format(able_lot))

return lot,stop,flag

#====================増し玉を行う====================

def add_position(last_data,data,flag):

if flag["position"]["exist"] == False: # ポジションが無かったら実行しない

return flag

#/////////////////////////////////

# 固定ロット(1BTC)でのテスト時は何もしない

if LOT_MODE == "fixed":

return flag

#/////////////////////////////////

# 最初(1回目)のエントリー価格を記録

if flag["add-position"]["count"] == 0: # ポジションの追加が0回目の時

flag["add-position"]["first-entry-price"] = flag["position"]["price"] # 初回エントリー価格

flag["add-position"]["last-entry-price"] = flag["position"]["price"] # 前回(初回)のエントリー価格

flag["add-position"]["count"] += 1 # ポジションの追加回数を+1

while True:

# 以下の場合は、追加ポジションを取らない

if flag["add-position"]["count"] >= entry_times: # ポジションを追加した回数が設定値(entry_times)以上の場合

return flag

# この関数の中で使う変数を用意

first_entry_price = flag["add-position"]["first-entry-price"] # 初回エントリー価格

last_entry_price = flag["add-position"]["last-entry-price"] # 前回のエントリー価格

current_price = float(data["close"]) # 現在の価格

unit_range = flag["add-position"]["unit-range"] # ポジションの分割値幅

should_add_position = False # 増し玉の指示変数を初期化

if flag["position"]["side"] == "BUY" and (current_price - last_entry_price) > unit_range: # 買いエントリー時、前回のエントリー価格 - 現在価格が基準レンジより大きければ増し玉の指示を出す

should_add_position = True

elif flag["position"]["side"] == "SELL" and (last_entry_price - current_price) > unit_range: # 売りエントリー時、現在価格 - 前回のエントリー価格が基準レンジより大きければ増し玉の指示を出す

should_add_position = True

else:

break

# 基準レンジ分進んでいれば追加注文を出す

if should_add_position == True: # 増し玉の指示が出ている場合

flag["records"]["log"].append("\n前回のエントリー価格{0}$からブレイクアウトの方向に{1}ATR({2}$)以上動きました\n".format( last_entry_price, entry_range, round( unit_range ) ))

flag["records"]["log"].append("{0}/{1}回目の追加注文を出します\n".format(flag["add-position"]["count"] + 1, entry_times))

# 注文サイズを計算

lot,stop,flag = calculate_lot( last_data,data,flag )

# 追加注文を出す

if flag["position"]["side"] == "BUY":

entry_price = first_entry_price + (flag["add-position"]["count"] * unit_range) # バックテスト用

#entry_price = round((1 + slippage) * entry_price) # スリッページを考慮

flag["records"]["log"].append("現在のポジションに追加して、{0}$で{1}$の買い注文を出します\n".format(entry_price,lot))

# ここに買い注文のコードを入れる

if flag["position"]["side"] == "SELL":

entry_price = first_entry_price - (flag["add-position"]["count"] * unit_range) # バックテスト用

#entry_price = round((1 - slippage) * entry_price) # スリッページを考慮

flag["records"]["log"].append("現在のポジションに追加して、{0}$で{1}$の売り注文を出します\n".format(entry_price,lot))

# ここに売り注文のコードを入れる

# ポジション全体の情報を更新する

flag["position"]["stop"] = stop #損切り値幅は初回エントリー時から変えない

flag["position"]["price"] = int(round(( flag["position"]["price"] * flag["position"]["lot"] + entry_price * lot ) / ( flag["position"]["lot"] + lot ))) #平均ポジションを算出

flag["position"]["lot"] = (flag["position"]["lot"] + lot) #合計ロットを算出

if flag["position"]["side"] == "BUY":

flag["records"]["log"].append("{0}$の位置にストップを更新します\n".format(flag["position"]["price"] - stop))

elif flag["position"]["side"] == "SELL":

flag["records"]["log"].append("{0}$の位置にストップを更新します\n".format(flag["position"]["price"] + stop))

flag["records"]["log"].append("現在のポジションの取得単価は{}$です\n".format(flag["position"]["price"]))

flag["records"]["log"].append("現在のポジションサイズは{}$です\n\n".format(flag["position"]["lot"]))

flag["add-position"]["count"] += 1 #ポジションの追加回数をカウント

flag["add-position"]["last-entry-price"] = entry_price #前回のエントリー価格に、今回のエントリー価格を上書き

return flag

#/////////////////////////////////////////////////////

#====================トレイリングストップ====================

def trail_stop( data,flag ):

data["close"] = float(data["close"])

# ポジションの追加取得(増し玉)が終わるまでは何もしない

if flag["add-position"]["count"] < entry_times and LOT_MODE != "fixed":

return flag

last_stop = flag["position"]["stop"] # 前回のストップ幅

first_stop = flag["position"]["ATR"] * stop_range # 最初のストップ幅

# 終値がエントリー価格からいくら離れたか計算する

if flag["position"]["side"] == "BUY" and data["close"] > flag["position"]["price"]:

moved_range = round(data["close"] - flag["position"]["price"])

elif flag["position"]["side"] == "SELL" and data["close"] < flag["position"]["price"]:

moved_range = round(flag["position"]["price"] - data["close"])

else:

moved_range = 0

# 動いたレンジ幅に合わせてストップ位置を更新する

if moved_range > flag["position"]["ATR"]:

number = int(np.floor(moved_range / flag["position"]["ATR"]))

flag["position"]["stop"] = round(first_stop - ( number * flag["position"]["ATR"] * trail_ratio ))

# 損益0ラインまでしかトレイルしない場合

if trail_until_breakeven and flag["position"]["stop"] < 0:

flag["position"]["stop"] = 0

# ストップがエントリー方向と逆に動いたら更新しない

if flag["position"]["stop"] > last_stop:

flag["position"]["stop"] = last_stop

# ストップが動いた場合のみログ出力

if flag["position"]["stop"] != last_stop:

if flag["position"]["side"] == "BUY":

flag["records"]["log"].append("トレイリングストップの発動:ストップ位置を{}$に動かします\n".format( round(flag["position"]["price"] - flag["position"]["stop"]) ))

else:

flag["records"]["log"].append("トレイリングストップの発動:ストップ位置を{}$に動かします\n".format( round(flag["position"]["price"] + flag["position"]["stop"]) ))

return flag

#/////////////////////////////////////////////////////

#--------------------売買ロジック--------------------

#====================ロジック判定====================

def donchian( data,last_data,buy_term,sell_term,judge_price ):

highest = float(max(i["high"] for i in last_data[(-1*buy_term) :])) # 0~buy_termまでで、最も大きい高値をhighestとする

lowest = float(min(i["low"] for i in last_data[(-1*sell_term):])) # 0~sell_termまでで、最も小さい安値をlowestとする

if float(data[ judge_price["BUY"]]) > highest: # data["close"]がhighestを上回ったら買いサインを出す

return {"side":"BUY","price" :highest}

elif float(data[ judge_price["SELL"]]) < lowest : # data["close"]がlowestを下回ったら売りサインを出す

return {"side":"SELL","price":lowest }

else: # 上記以外は売買サインを出さない

return {"side" : None , "price":0}

#====================買い・売り注文====================

def entry_signal(last_data,data,flag,buy_term,sell_term,judge_price ):

signal = donchian( data,last_data,buy_term,sell_term,judge_price )

if signal["side"] == "BUY":

lot,stop,flag = calculate_lot( last_data,data,flag )

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(buy_term,signal["price"],data[judge_price["BUY"]]))

flag["records"]["log"].append(data["close"] + "$で買いの指値注文を出します\n")

# ここに買い注文のコードを入れる

flag["order"]["lot"] = lot

flag["order"]["stop"] = stop

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = float(data["close"])

flag["records"]["log"].append("{0}$にストップを入れます\n\n".format(float(flag["order"]["price"]) - stop))

if signal["side"] == "SELL":

lot,stop,flag = calculate_lot( last_data,data,flag )

flag["records"]["log"].append("過去{0}足の最安値{1}$を、直近の価格が{2}$でブレイクしました\n".format(sell_term,signal["price"],data[judge_price["SELL"]]))

flag["records"]["log"].append(data["close"] + "$で売りの指値注文を出します\n")

# ここに売り注文のコードを入れる

flag["order"]["lot"] = lot

flag["order"]["stop"] = stop

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = float(data["close"])

flag["records"]["log"].append("{0}$にストップを入れます\n\n".format(float(flag["order"]["price"]) + stop))

return flag

#====================成行決済&ドテン注文====================

def close_position( data,last_data,flag,buy_term,sell_term,judge_price ):

if flag["position"]["exist"] == False: # ポジションが無ければ何もしない

return flag

flag["position"]["count"] += 1 # ポジションの保有期間をカウント

signal = donchian( data,last_data,buy_term,sell_term,judge_price ) # 売買サインを確認

if flag["position"]["side"] == "BUY" and signal["side"] == "SELL": # 買いポジションかつ売りサインの場合

flag["records"]["log"].append("\n過去{0}足の最安値{1}$を、直近の価格が{2}$でブレイクしました\n".format(sell_term,signal["price"],data[judge_price["SELL"]]))

flag["records"]["log"].append(str(data["close"]) + "$あたりで成行注文を出してポジションを決済します\n")

# 成行決済注文コードを入れる

records( flag,data,data["close"] ) # トレード結果を記録

flag["position"]["exist"] = False # ポジションの所持情報をリセット

flag["position"]["count"] = 0 # ポジションの所持期間をリセット

flag["add-position"]["count"] = 0 # 増し玉のカウントをリセット

flag["records"]["log"].append("さらに" + str(data["close"]) + "$で売りの指値注文を入れてドテンします\n")

lot,stop,flag = calculate_lot( last_data,data,flag )

# 売り指値注文のコードを入れる

flag["order"]["lot"] = lot

flag["order"]["stop"] = stop

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = float(data["close"])

flag["records"]["log"].append("{0}$にストップを入れます\n\n".format(float(data["close"]) + flag["order"]["stop"]))

if flag["position"]["side"] == "SELL" and signal["side"] == "BUY": # 売りポジション且つ買いサインの場合

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(buy_term,signal["price"],data[judge_price["BUY"]]))

flag["records"]["log"].append(str(data["close"]) + "$あたりで成行注文を出してポジションを決済します\n")

# 成行決済注文コードを入れる

records( flag,data,data["close"] ) # トレード結果を記録

flag["position"]["exist"] = False # ポジションの所持情報をリセット

flag["position"]["count"] = 0 # ポジションの所持期間をリセット

flag["add-position"]["count"] = 0 # 増し玉のカウントをリセット

flag["records"]["log"].append("さらに" + str(data["close"]) + "$で買いの指値注文を入れてドテンします\n")

lot,stop,flag = calculate_lot( last_data,data,flag )

# 買い指値注文のコードを入れる

flag["order"]["lot"] = lot

flag["order"]["stop"] = stop

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = float(data["close"])

flag["records"]["log"].append("{0}$にストップを入れます\n\n".format(float(data["close"]) - flag["order"]["stop"]))

return flag

#====================損切確認====================

def stop_position( data,flag,last_data,chart_min ):

#/////////////////////////////

#トレイリングストップ

if stop_config == "TRAILING": # stop_config == "TRAILING"ならトレイリングストップ実行

flag = trail_stop( data,flag )

#/////////////////////////////

if flag["position"]["side"] == "BUY": # 買いポジションの時

stop_price = flag["position"]["price"] - flag["position"]["stop"] # 損切り価格を設定

if float(data["low"]) < stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price,2)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" ) # トレード結果を記録

flag["position"]["exist"] = False # ポジションの所持情報をリセット

flag["position"]["count"] = 0 # ポジションの所持期間をリセット

flag["add-position"]["count"] = 0 # 増し玉のカウントをリセット

if flag["position"]["side"] == "SELL":

stop_price = flag["position"]["price"] + flag["position"]["stop"]

if float(data["high"]) > stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price,2)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" ) # トレード結果を記録

flag["position"]["exist"] = False # ポジションの所持情報をリセット

flag["position"]["count"] = 0 # ポジションの所持期間をリセット

flag["add-position"]["count"] = 0 # 増し玉のカウントをリセット

return flag

#====================注文状況確認====================

def check_order( flag ):

# 注文が約定したかどうか確認する

#ここに注文状況確認コード

flag["order"]["exist"] = False

flag["order"]["count"] = 0

flag["position"]["exist"] = True

flag["position"]["side"] = flag["order"]["side"]

flag["position"]["price"] = flag["order"]["price"]

flag["position"]["stop"] = flag["order"]["stop"]

flag["position"]["lot"] = flag["order"]["lot"]

return flag

#--------------------バックテスト関数----------------------------------------------

#====================トレードパフォーマンス確認====================

def records(flag,data,exit_price,close_type=None):

entry_price = float(flag["position"]["price"]) # エントリー価格

exit_price = float(exit_price) # クローズ価格

trade_cost = flag["position"]["lot"] * slippage # トレードコスト

flag["records"]["slippage"].append(trade_cost)

flag["records"]["log"].append("スリッページ・手数料として " + str(round(trade_cost,1)) + "$を考慮します\n")

# 決済日時,ポジションの保有期間を記録

flag["records"]["date"].append(datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M'))

flag["records"]["holding-periods"].append(flag["position"]["count"])

# 損切りにかかった回数をカウント

if close_type == "STOP":

flag["records"]["stop-count"].append(1)

else:

flag["records"]["stop-count"].append(0)

# 値幅の計算

buy_Price_range = exit_price - entry_price # 買いポジション時の獲得値幅

sell_Price_range = entry_price - exit_price # 売りポジション字の獲得値幅

# 利益率の計算

buy_return = buy_Price_range/entry_price # 買いポジション時の獲得リターン

sell_return = sell_Price_range/entry_price # 売りポジション時の獲得リターン

#損益の確認

if flag["position"]["side"] == "BUY": # 買いポジションの時

flag["records"]["return"].append( buy_return ) # 獲得リターンを記録

flag["records"]["side"].append( flag["position"]["side"] ) # 買いか売りかを記録

flag["records"]["profit"].append((buy_return-slippage)*flag["position"]["lot"]) # 獲得利益を記録

flag["records"]["funds"] += (buy_return-slippage)*flag["position"]["lot"] # 証拠金に獲得利益を加算

if buy_return > 0:

flag["records"]["log"].append(str(round((buy_return-slippage)*flag["position"]["lot"],1)) + "$の利益です\n\n")

else:

flag["records"]["log"].append(str(round((buy_return-slippage)*flag["position"]["lot"],1)) + "$の損失です\n\n")

#損益の確認

if flag["position"]["side"] == "SELL": # 売りポジションの時

flag["records"]["return"].append( sell_return ) # 獲得リターンを記録

flag["records"]["side"].append( flag["position"]["side"] ) # 買いか売りかを記録

flag["records"]["profit"].append((sell_return-slippage)*flag["position"]["lot"]) # 獲得利益を記録

flag["records"]["funds"] += (sell_return-slippage)*flag["position"]["lot"] # 証拠金に獲得利益を加算

if sell_return > 0:

flag["records"]["log"].append(str(round((sell_return-slippage)*flag["position"]["lot"],1)) + "$の利益です\n")

else:

flag["records"]["log"].append(str(round((sell_return-slippage)*flag["position"]["lot"],1)) + "$の損失です\n")

return flag

#====================損益曲線をプロット====================

def plot(records,buy_term,sell_term,judge_price,interval):

plt.subplot(1,2,1)

plt.plot( records.Date, records.Funds ) # X軸、Y軸の値を指定

plt.xlabel("Date") # X軸のラベル名

plt.ylabel("Balance") # Y軸のラベル名

plt.xticks(rotation=50) # X軸の目盛りを50度回転

plt.title("buy_term:{0},sell_term:{1},\n".format(buy_term,sell_term)+"judge:{0},Interval:{1}".format(judge_price,interval))

#///////////////////////////////////////////////

# リターン分布の相対度数表を作る

plt.subplot(1,2,2)

plt.hist( records.Rate,50,rwidth=0.9)

plt.axvline( x=0,linestyle="dashed",label="Return = 0" )

plt.axvline( records.Rate.mean(), color="orange", label="AverageReturn" )

plt.legend() # 凡例

#///////////////////////////////////////////////

plt.show() #グラフの表示

#====================ファイルを出力====================

def File_output(df,flag):

file = open("log/donchian-{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

file.writelines(flag["records"]["log"])

#pandasのdfをcsvで出力

df.to_csv("log/donchian-{0}-records.csv".format(datetime.now().strftime("%Y-%m-%d-%H-%M")))

#====================バックテストの集計====================

def backtest( flag,buy_term,sell_term,judge_price,interval ):

# 成績を記録したpandas DataFrameを作成

records = pd.DataFrame({

"Date" : pd.to_datetime(flag["records"]["date"]), # 決済日時

"Side" : flag["records"]["side"], # ポジションの側

"Stop" : flag["records"]["stop-count"], # 損切りを行った回数

"Rate" : flag["records"]["return"], # 獲得レート

"Periods" : flag["records"]["holding-periods"], # ポジション保有期間

"Slippage" : flag["records"]["slippage"], # 手数料等

"Profit" : flag["records"]["profit"] # 獲得損益

})

# 総利益の列を追加

records["Gross"] = records.Profit.cumsum() # その行までのrecords.Profitの総和

# 資産推移の列を追加する

records["Funds"] = records.Gross + start_funds # 初期資金+records.Gross

# ドローダウンの列を追加

records["Drawdown"] = records.Funds.cummax().subtract( records.Funds )

records["DrawdownRate"] = records.Drawdown / records.Funds.cummax() * 100

# 連敗回数をカウントする

consecutive_defeats = [] # 連敗回数を記録する配列

defeats = 0 # 初期化

for r in flag["records"]["return"]: # リターンがマイナスなら連敗回数を+1

if r < 0:

defeats += 1

else: # リターンがプラスなら連敗回数をリセット

consecutive_defeats.append( defeats )

defeats = 0

# 買いエントリーと売りエントリーだけをそれぞれ抽出する

buy_records = records[records.Side.isin(["BUY"])]

sell_records = records[records.Side.isin(["SELL"])]

# 月別のデータを集計する

# records["月別集計"] = pd.to_datetime( records.Date.apply(lambda x: x.strftime('%Y/%m')))

# grouped = records.groupby("月別集計")

# month_records = pd.DataFrame({

# "Number" : grouped.Profit.count(),

# "Gross" : grouped.Profit.sum(),

# "Funds" : grouped.Funds.last(),

# "Rate" : round(grouped.Rate.mean(),2),

# "Drawdown" : grouped.Drawdown.max(),

# "Periods" : grouped.Periods.mean()

# })

print("\nバックテスト結果")

print("==============================")

print("--------買いエントリ成績--------")

print("トレード回数 : {}回".format(len(buy_records) ))

print("勝率 : {}%".format(round(len(buy_records[buy_records.Profit>0]) / len(buy_records) * 100,1)))

print("平均リターン : {}%".format(round(buy_records.Rate.mean()*100,2)))

print("総損益 : {}$".format(round( buy_records.Profit.sum() ,2)))

print("平均保有期間 : {}足".format(round(buy_records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( buy_records.Stop.sum() ))

print("\n--------売りエントリ成績--------")

print("トレード回数 : {}回".format( len(sell_records) ))

print("勝率 : {}%".format(round(len(sell_records[sell_records.Profit>0]) / len(sell_records) * 100,1)))

print("平均リターン : {}%".format(round(sell_records.Rate.mean()*100,2)))

print("総損益 : {}$".format(round( sell_records.Profit.sum() ,2)))

print("平均保有期間 : {}足".format(round(sell_records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( sell_records.Stop.sum() ))

print("\n------------総合成績--------------")

print("全トレード数 : {}回".format(len(records) ))

print("勝率 : {}%".format(round(len(records[records.Profit>0]) / len(records) * 100,1)))

print("平均リターン : {}%".format(round(records.Rate.mean()*100,2)))

#///////////////////////////////////////////////

print("標準偏差 : {}%".format(round(records.Rate.std()*100,2)))

print("平均利益率 : {}%".format(round(records[records.Profit>0].Rate.mean()*100,2) ))

print("平均損失率 : {}%".format(round(records[records.Profit<0].Rate.mean()*100,2) ))

#///////////////////////////////////////////////

print("平均保有期間 : {}足".format(round(records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( records.Stop.sum() ))

print("最大連敗回数 : {}回".format( max(consecutive_defeats) ))

print("最大の勝ちトレード : {}$".format((round(records.Profit.max(),2))))

print("最大の負けトレード : {}$".format((round(records.Profit.min(),2))))

print("最大ドローダウン : {0}$ / {1}%".format(round(-1 * records.Drawdown.max()), round( records.DrawdownRate.loc[records.Drawdown.idxmax()] )))

print("利益合計 : {}$".format((round(records[records.Profit>0].Profit.sum(),2))))

print("損失合計 : {}$".format(round(records[records.Profit<0].Profit.sum(),2),))

print("手数料合計 : {}$".format(round(-1 * records.Slippage.sum(),1)))

print("最終損益 : {}$\n".format((round(records.Profit.sum()-(records.Slippage.sum()) ,2))))

print("初期資金 : {}$".format( start_funds ))

print("最終資金 : {}$".format( round(records.Funds.iloc[-1] ,2)))

print("運用成績 : {}%".format( round(records.Funds.iloc[-1] / start_funds * 100 ,2) ))

#///////////////////////////////////////////////

print("-----------------------------------")

print("各成績指標")

print("-----------------------------------")

print("MARレシオ : {}".format(round( (records.Funds.iloc[-1] / start_funds -1)*100 / records.DrawdownRate.max(),2 )))

print("シャープレシオ : {}".format( round(records.Rate.mean()/records.Rate.std(),2) ))

print("プロフィットファクター : {}".format( round(records[records.Profit>0].Profit.sum()/abs(records[records.Profit<0].Profit.sum()),2) ))

print("損益レシオ : {}".format(round( records[records.Profit>0].Rate.mean()/abs(records[records.Profit<0].Rate.mean()) ,2)))

#///////////////////////////////////////////////

# print("\n--------------月別成績------------")

# for index , row in monthly_records.iterrows():

# print("===================================")

# print( "{0}年{1}月".format( index.year, index.month ) )

# print("-----------------------------------")

# print("トレード数 : {}回".format( row.Count.astype(int) ))

# print("月間損益 : {}$".format( row.Profit.astype(int) ))

# print("平均リターン : {}%".format( round(row.Rate*100 ,2)))

# print("月間最大ドローダウン : {}$".format( -1 * row.Drawdown.astype(int) ))

# print("平均保有期間 : {}足".format( round(row.Periods.astype(float),1) ))

#///////////////////////////////////////////////

# 際立った損益を表示

n = 10

print("-----------------------------------")

print("+{}%を超えるトレードの回数 : {}回".format(n,len(records[records.Rate>(n/100)]) ))

print("-----------------------------------")

for index,row in records[records.Rate>(n/100)].iterrows():

print( "{0} | {1}% | {2}".format(row.Date,round(row.Rate*100,1),row.Side ))

print("-----------------------------------")

print("-{}%を下回るトレードの回数 : {}回".format(n,len(records[records.Rate< (n/-100)]) ))

print("-----------------------------------")

for index,row in records[records.Rate < (n/-100)].iterrows():

print( "{0} | {1}% | {2}".format(row.Date,round(row.Rate*100,1),row.Side ))

#///////////////////////////////////////////////

print("==============================")

# バックテスト結果を配列に記録

result = {

"Trade-count" : len(records), # トレード回数

"Win-rate" : round(len(records[records.Profit>0]) / len(records) * 100,1), # 勝率

"Return-ave" : round(records.Rate.mean(),2), # 平均リターン

"DD-rate-max" : -1 * round( records.DrawdownRate.loc[records.Drawdown.idxmax()] ), # 最大ドローダウンレート

"Gross" : records.Profit.sum()-(records.Slippage.sum()), # 最終損益

"PF" : round( -1 * (records[records.Profit>0].Profit.sum() / records[records.Profit<0].Profit.sum()) ,2) # プロフィットファクター

}

plot(records,buy_term,sell_term,judge_price,interval) # グラフを表示

return result

#====================テスト&集計====================

def aggregate(volatility_term,trail_ratio):

# chart_min_listのローソク足リストを取得

price_list = get_price_amount(chart_min_list)

# テストごとの各パラメーターの組み合わせと結果を記録する配列を準備

param = {

"buy_term" : [],

"sell_term" : [],

"chart_min" : [],

"judge_price" : []

}

all_result = {

"count" : [],

"winRate" : [],

"returnRate" : [],

"Drawdown" : [],

"ProfitFactor" : [],

"Gross" : []

}

# 総当たりのためのfor文の準備

combinations = [(chart_min, buy_term, sell_term, judge_price)

for chart_min in chart_min_list

for buy_term in buy_term_list

for sell_term in sell_term_list

for judge_price in judge_price_list]

# 総当たり処理

for chart_min, buy_term, sell_term, judge_price in combinations:

price = price_list[ chart_min ]

last_data = []

need_term = max(buy_term,sell_term,volatility_term)

i = 0

# flag変数の初期化

flag = {

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0,

"ATR" : 0,

"lot" : 0,

"stop" : 0

},

"position":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0,

"ATR" : 0,

"lot" : 0,

"stop" : 0

},

"records":{

"date" :[],

"return" :[],

"side" :[],

"lot" :[],

"stop-count" :[],

"profit" :[],

"funds" :start_funds,

"holding-periods" :[],

"slippage" :[],

"log" :[]

},

"add-position":{

"count" :0, # エントリーの回数をカウント

"first-entry-price" :0, # 最初のエントリー価格

"last-entry-price" :0, # 前回のエントリー価格

"unit-range" :0, # 買い増しの幅

"unit-size" :0, # 1回あたりのポジションサイズ

"stop" :0, # 初回エントリーのストップ幅

}

}

#////////////////////////////////////////////////

# トレイリングの比率に0~1以上の数値を設定できないようにする

if trail_ratio > 1:

trail_ratio = 1

elif trail_ratio < 0:

trail_ratio = 0

#////////////////////////////////////////////////

# price全数でバックテストを行う(ローソク足を6000本取得していたら6000回)

while i < len(price):

# ドンチャンの判定に使う期間分の安値・高値データを準備する

if len(last_data) < need_term:

last_data.append(price[i])

time.sleep(wait)

i += 1

continue

data = price[i]

flag = log_price(data,flag)

# バックテスト実施

if flag["order"]["exist"]: # 注文がある場合

flag = check_order( flag ) # 注文状況を確認

elif flag["position"]["exist"]: # ポジションがある場合

#///////////////////////////////////////////////

if stop_config != "OFF":

flag = stop_position( data,flag,last_data,chart_min ) # 損切り条件の確認

#///////////////////////////////////////////////

flag = close_position( data,last_data,flag,buy_term,sell_term,judge_price ) # 決済条件の確認

flag = add_position( last_data,data,flag ) # 増し玉を行う

else: #それ以外の場合

flag = entry_signal( last_data,data,flag,buy_term,sell_term,judge_price ) #エントリー条件の確認

last_data.append( data )

i += 1

time.sleep(wait)

print("テスト期間 ")

print("==============================")

print("開始時点 : " + str(datetime.fromtimestamp(float(price[0]["open_time"]))))

print("終了時点 : " + str(datetime.fromtimestamp(float(price[-1]["open_time"]))))

print("時間足 : {0}".format(chart_min))

print("パラメータ1 : " + str(buy_term) + "期間 / 買い" )

print("パラメータ2 : " + str(sell_term) + "期間 / 売り" )

print("パラメータ3 : " + str(judge_price) + "")

print(str(len(price)) + "件のローソク足データで検証")

print("==============================")

result = backtest( flag,buy_term,sell_term,judge_price,chart_min ) # バックテスト結果を呼ぶ

# 今回のループで使ったパラメータの組み合わせを配列に記録する

param["buy_term"].append( buy_term )

param["sell_term"].append( sell_term )

param["chart_min"].append( chart_min )

if judge_price["BUY"] == "high":

param["judge_price"].append( "high/low" )

else:

param["judge_price"].append( "close" )

# 今回のループのバックテスト結果を配列に記録する

all_result["count"].append( result["Trade-count"] )

all_result["winRate"].append( result["Win-rate"] )

all_result["returnRate"].append( result["Return-ave" ] )

all_result["Drawdown"].append( result["DD-rate-max"] )

all_result["ProfitFactor"].append( result["PF"] )

all_result["Gross"].append( result["Gross"] )

return param,all_result,flag

#====================表にまとめて、出力====================

def pandas(volatility_term):

param,all_result,flag = aggregate(volatility_term,trail_ratio)

# 全てのパラメータによるバックテスト結果をPandasで1つの表にする

df = pd.DataFrame({

"Interval" : param["chart_min"],

"Buy_term" : param["buy_term"],

"Sell_term" : param["sell_term"],

"Judge_price" : param["judge_price"],

"Trade-count" : all_result["count"],

"Win-Rate" : all_result["winRate"],

"Reture-Ave" : all_result["returnRate"],

"DrawDownRate" : all_result["Drawdown"],

"PF" : all_result["ProfitFactor"],

"Gross" : all_result["Gross"]

})

# トレード回数が100に満たない記録は消す

df.drop( df[ df["Trade-count"] < 100].index, inplace=True )

File_output(df,flag)

pandas(volatility_term)・トレイリングストップを実装する

![]()

説明しよう!

トレイリングストップとは、現在価格に合わせて決済価格を変動させる方法のことである!

簡単に言うと、価格が上昇したらSTOP価格も上げ、価格が下がったらSTOP価格をそのままにします。

これにより、利益を伸ばすことができます。

bybitより引用↓

![]()

1)設定値

#//////////////////////////

stop_config = "TRAILING" # OFF / ON / TRAILING

trail_ratio = 0.5 # 価格が1レンジ動くたびに何レンジ損切り位置をトレイルするか

trail_until_breakeven = True # 損益ゼロの位置までしかトレイルしない

# trail_ratio は 0~1 の範囲でのみ設定可

# trail_ratio を 0 に設定するとトレイリングストップを無効にする

#//////////////////////////stop_config:

損切りを しない/ロットに応じて行う/トレイリングありで行う

trail_raito:

価格が1レンジ動いたときの追跡率

trail_until_breakeven:

永久に追跡するか、損益0になった時点で追跡を終了するか

![]()

2)trail_stop( data,flag )

トレイリングストップ用の関数

#///////////////////////////////////////////////////////////

#====================トレイリングストップ====================

def trail_stop( data,flag ):

data["close"] = float(data["close"])

# ポジションの追加取得(増し玉)が終わるまでは何もしない

if flag["add-position"]["count"] < entry_times and LOT_MODE != "fixed":

return flag

last_stop = flag["position"]["stop"] # 前回のストップ幅

first_stop = flag["position"]["ATR"] * stop_range # 最初のストップ幅

# 終値がエントリー価格からいくら離れたか計算する

if flag["position"]["side"] == "BUY" and data["close"] > flag["position"]["price"]:

moved_range = round(data["close"] - flag["position"]["price"])

elif flag["position"]["side"] == "SELL" and data["close"] < flag["position"]["price"]:

moved_range = round(flag["position"]["price"] - data["close"])

else:

moved_range = 0

# 動いたレンジ幅に合わせてストップ位置を更新する

if moved_range > flag["position"]["ATR"]:

number = int(np.floor(moved_range / flag["position"]["ATR"]))

flag["position"]["stop"] = round(first_stop - ( number * flag["position"]["ATR"] * trail_ratio ))

# 損益0ラインまでしかトレイルしない場合

if trail_until_breakeven and flag["position"]["stop"] < 0:

flag["position"]["stop"] = 0

# ストップがエントリー方向と逆に動いたら更新しない

if flag["position"]["stop"] > last_stop:

flag["position"]["stop"] = last_stop

# ストップが動いた場合のみログ出力

if flag["position"]["stop"] != last_stop:

if flag["position"]["side"] == "BUY":

flag["records"]["log"].append("トレイリングストップの発動:ストップ位置を{}$に動かします\n".format( round(flag["position"]["price"] - flag["position"]["stop"]) ))

else:

flag["records"]["log"].append("トレイリングストップの発動:ストップ位置を{}$に動かします\n".format( round(flag["position"]["price"] + flag["position"]["stop"]) ))

return flag

#///////////////////////////////////////////////////////////①増し玉が完了したことを確認

②現在の価格がエントリー価格に対してどの程度離れたか確認

③②の計算結果がATRより大きければ、ストップ価格を更新する

④設定値でtrail_until_breakeven=Trueにしている場合、損益ゼロのラインまでストップ価格が動いたら、それ以上動かさない

⑤ストップ価格が前回のストップ価格より大きくなった場合、ストップ価格を前回の価格とする(動かさない)

⑥ストップ価格が動いたらログ出力

![]()

3)stop_position( data,flag,last_data,chart_min )

損切り関数にトレイリングストップ実行コードを書く

#====================損切確認====================

def stop_position( data,flag,last_data,chart_min ):

#/////////////////////////////

#トレイリングストップ

if stop_config == "TRAILING": # stop_config == "TRAILING"ならトレイリングストップ実行

flag = trail_stop( data,flag )

#/////////////////////////////

if flag["position"]["side"] == "BUY": # 買いポジションの時

stop_price = flag["position"]["price"] - flag["position"]["stop"] # 損切り価格を設定

if float(data["low"]) < stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price,2)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" ) # トレード結果を記録

flag["position"]["exist"] = False # ポジションの所持情報をリセット

flag["position"]["count"] = 0 # ポジションの所持期間をリセット

flag["add-position"]["count"] = 0 # 増し玉のカウントをリセット

if flag["position"]["side"] == "SELL":

stop_price = flag["position"]["price"] + flag["position"]["stop"]

if float(data["high"]) > stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price,2)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" ) # トレード結果を記録

flag["position"]["exist"] = False # ポジションの所持情報をリセット

flag["position"]["count"] = 0 # ポジションの所持期間をリセット

flag["add-position"]["count"] = 0 # 増し玉のカウントをリセット

return flag最初の部分にトレイリングストップ関数の呼び出しコードを書きます。

設定値で説明した通り、stop_configはON/OFF/TRAILINGから選択します。

TRAILINGならトレイリングストップを実行します。

![]()

4)aggregate(volatility_term,trail_ratio)

テスト実行関数の修正

#====================テスト&集計====================

def aggregate(volatility_term,trail_ratio):

# chart_min_listのローソク足リストを取得

price_list = get_price_amount(chart_min_list)

# テストごとの各パラメーターの組み合わせと結果を記録する配列を準備

param = {

"buy_term" : [],

"sell_term" : [],

"chart_min" : [],

"judge_price" : []

}

all_result = {

"count" : [],

"winRate" : [],

"returnRate" : [],

"Drawdown" : [],

"ProfitFactor" : [],

"Gross" : []

}

# 総当たりのためのfor文の準備

combinations = [(chart_min, buy_term, sell_term, judge_price)

for chart_min in chart_min_list

for buy_term in buy_term_list

for sell_term in sell_term_list

for judge_price in judge_price_list]

# 総当たり処理

for chart_min, buy_term, sell_term, judge_price in combinations:

price = price_list[ chart_min ]

last_data = []

need_term = max(buy_term,sell_term,volatility_term)

i = 0

# flag変数の初期化

flag = {

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0,

"ATR" : 0,

"lot" : 0,

"stop" : 0

},

"position":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0,

"ATR" : 0,

"lot" : 0,

"stop" : 0

},

"records":{

"date" :[],

"return" :[],

"side" :[],

"lot" :[],

"stop-count" :[],

"profit" :[],

"funds" :start_funds,

"holding-periods" :[],

"slippage" :[],

"log" :[]

},

"add-position":{

"count" :0, # エントリーの回数をカウント

"first-entry-price" :0, # 最初のエントリー価格

"last-entry-price" :0, # 前回のエントリー価格

"unit-range" :0, # 買い増しの幅

"unit-size" :0, # 1回あたりのポジションサイズ

"stop" :0, # 初回エントリーのストップ幅

}

}

#////////////////////////////////////////////////

# トレイリングの比率に0~1以上の数値を設定できないようにする

if trail_ratio > 1:

trail_ratio = 1

elif trail_ratio < 0:

trail_ratio = 0

#////////////////////////////////////////////////

# price全数でバックテストを行う(ローソク足を6000本取得していたら6000回)

while i < len(price):

# ドンチャンの判定に使う期間分の安値・高値データを準備する

if len(last_data) < need_term:

last_data.append(price[i])

time.sleep(wait)

i += 1

continue

data = price[i]

flag = log_price(data,flag)

# バックテスト実施

if flag["order"]["exist"]: # 注文がある場合

flag = check_order( flag ) # 注文状況を確認

elif flag["position"]["exist"]: # ポジションがある場合

#///////////////////////////////////////////////

if stop_config != "OFF":

flag = stop_position( data,flag,last_data,chart_min ) # 損切り条件の確認

#///////////////////////////////////////////////

flag = close_position( data,last_data,flag,buy_term,sell_term,judge_price ) # 決済条件の確認

flag = add_position( last_data,data,flag ) # 増し玉を行う

else: #それ以外の場合

flag = entry_signal( last_data,data,flag,buy_term,sell_term,judge_price ) #エントリー条件の確認

last_data.append( data )

i += 1

time.sleep(wait)

print("テスト期間 ")

print("==============================")

print("開始時点 : " + str(datetime.fromtimestamp(float(price[0]["open_time"]))))

print("終了時点 : " + str(datetime.fromtimestamp(float(price[-1]["open_time"]))))

print("時間足 : {0}".format(chart_min))

print("パラメータ1 : " + str(buy_term) + "期間 / 買い" )

print("パラメータ2 : " + str(sell_term) + "期間 / 売り" )

print("パラメータ3 : " + str(judge_price) + "")

print(str(len(price)) + "件のローソク足データで検証")

print("==============================")

result = backtest( flag,buy_term,sell_term,judge_price,chart_min ) # バックテスト結果を呼ぶ

# 今回のループで使ったパラメータの組み合わせを配列に記録する

param["buy_term"].append( buy_term )

param["sell_term"].append( sell_term )

param["chart_min"].append( chart_min )

if judge_price["BUY"] == "high":

param["judge_price"].append( "high/low" )

else:

param["judge_price"].append( "close" )

# 今回のループのバックテスト結果を配列に記録する

all_result["count"].append( result["Trade-count"] )

all_result["winRate"].append( result["Win-rate"] )

all_result["returnRate"].append( result["Return-ave" ] )

all_result["Drawdown"].append( result["DD-rate-max"] )

all_result["ProfitFactor"].append( result["PF"] )

all_result["Gross"].append( result["Gross"] )

return param,all_result,flag#///で囲っている部分を修正します。

elif flag["position"]["exist"]: # ポジションがある場合

#///////////////////////////////////////////////

if stop_config != "OFF":

flag = stop_position( data,flag,last_data,chart_min ) # 損切り条件の確認

#///////////////////////////////////////////////上記の部分は、設定値のstop_configに応じて、損切り関数の呼び出しを行います。

stop_config == OFF

損切り関数を実行しない

stop_config == ON

損切り関数を実行、トレイリングストップ関数は呼ばない

stop_config == TRAILING

損切り関数を実行し、その中でトレイリングストップ関数も実行

以上です。

これらの変更でトレイリングストップを実装することができます。

・リターン分布を確認

![]()

1)設定値

#/////////////////////////

LOT_MODE = "adjustable" # fixedなら$1000固定、adjustableなら可変ロット

#/////////////////////////ロットを$1,000固定か可変ロットで選択できるようにしました。

![]()

2)calculate_lot(last_data,data,flag )

ロットの固定/可変で動作モードを変える

#--------------------資金管理関数---------------------

#====================注文ロットを計算====================

def calculate_lot(last_data,data,flag ):

#/////////////////////////////////////////////////////////////////////////

# 固定ロットでのテスト時

if LOT_MODE == "fixed":

flag["records"]["log"].append("固定ロットでテスト中のため、$1000を注文します\n")

lot = 1000

volatility = calculate_volatility( last_data,flag )

stop = stop_range * volatility

flag["position"]["ATR"] = round( volatility )

return lot,stop,flag

#/////////////////////////////////////////////////////////////////////////

balance = flag["records"]["funds"] # 残高を取得

if flag["add-position"]["count"] == 0: # 初回エントリー時

volatility = calculate_volatility( last_data,flag ) # ボラティリティを計算

stop = stop_range * volatility # 損切り値幅を計算

calc_lot = int(( balance * trade_risk / (stop / float(data["close"]) ))) # 許容リスクから逆算したロット

flag["add-position"]["unit-size"] = int( calc_lot / entry_times ) # 1回ごとのポジションサイズ

flag["add-position"]["unit-range"] = round( volatility * entry_range ) # ポジションを分割する値幅

flag["add-position"]["stop"] = stop # 損切り価格

#////////////////////////////////////////////

flag["position"]["ATR"] = round( volatility ) # ATRの設定

#////////////////////////////////////////////

flag["records"]["log"].append("現在のアカウント残高は{}$です\n".format( round( balance,2 ) ))

flag["records"]["log"].append("許容リスクから購入できる枚数は最大{}$までです\n".format( calc_lot ))

flag["records"]["log"].append("{0}回に分けて{1}$ずつ注文します\n".format( entry_times, flag["add-position"]["unit-size"] ))

else:

balance = (balance * levarage - flag["position"]["lot"]) # 証拠金から1回目のロットを引く

stop = flag["add-position"]["stop"] # 初回エントリー時の損切り値幅を設定

able_lot = int( balance * levarage ) # 設定可能な最大ロット

lot = min(able_lot,flag["add-position"]["unit-size"]) # 実際に設定するロットは小さい方

if able_lot > flag["add-position"]["unit-size"]:

flag["records"]["log"].append("ロットを{}$にします\n".format(flag["add-position"]["unit-size"]))

else:

flag["records"]["log"].append("ロットを{}$にします\n".format(able_lot))

return lot,stop,flag設定値でロットの固定/可変を選択できるようにしたので、ロット計算関数を修正します。

LOT_MODE == "fixed"の時は、lot = 1000 でreturnするようにしています。

LOT_MODE != "fixed"の時は、これまで通りlotを計算します。

![]()

3)add_position(last_data,data,flag)

#====================増し玉を行う====================

def add_position(last_data,data,flag):

if flag["position"]["exist"] == False: # ポジションが無かったら実行しない

return flag

#/////////////////////////////////

# 固定ロット(1BTC)でのテスト時は何もしない

if LOT_MODE == "fixed":

return flag

#/////////////////////////////////最初の部分だけ抜粋です。

ロットを固定する場合は増し玉を行わず、何もしないままflagを返します。

![]()

4)plot(records,buy_term,sell_term,judge_price,interval)

#====================損益曲線をプロット====================

def plot(records,buy_term,sell_term,judge_price,interval):

plt.subplot(1,2,1)

plt.plot( records.Date, records.Funds ) # X軸、Y軸の値を指定

plt.xlabel("Date") # X軸のラベル名

plt.ylabel("Balance") # Y軸のラベル名

plt.xticks(rotation=50) # X軸の目盛りを50度回転

plt.title("buy_term:{0},sell_term:{1},\n".format(buy_term,sell_term)+"judge:{0},Interval:{1}".format(judge_price,interval))

#///////////////////////////////////////////////

# リターン分布の相対度数表を作る

plt.subplot(1,2,2)

plt.hist( records.Rate,50,rwidth=0.9)

plt.axvline( x=0,linestyle="dashed",label="Return = 0" )

plt.axvline( records.Rate.mean(), color="orange", label="AverageReturn" )

plt.legend() # 凡例

#///////////////////////////////////////////////

plt.show() #グラフの表示プロット関数を変更し、リターンの分布をグラフで表示するようにしています。

matplotlibについては↓を参考にしました。色々見てみるといいと思います。

![]()

5)backtest( flag,buy_term,sell_term,judge_price,interval )

3か所の変化点のみ抜粋します。

#///////////////////////////////////////////////

print("標準偏差 : {}%".format(round(records.Rate.std()*100,2)))

print("平均利益率 : {}%".format(round(records[records.Profit>0].Rate.mean()*100,2) ))

print("平均損失率 : {}%".format(round(records[records.Profit<0].Rate.mean()*100,2) ))

#///////////////////////////////////////////////バックテスト結果から、標準偏差/平均利益率/平均損失率を計算します。

標準偏差:round(records.Rate.std()*100,2)

標準偏差はpandasの.st関数で計算できます。

平均利益率:round(records[records.Profit>0].Rate.mean()*100,2)

平均利益率は価値トレードの平均なので、Profit>0のRateの平均(mean())で計算できます。

#///////////////////////////////////////////////

print("-----------------------------------")

print("各成績指標")

print("-----------------------------------")

print("MARレシオ : {}".format(round( (records.Funds.iloc[-1] / start_funds -1)*100 / records.DrawdownRate.max(),2 )))

print("シャープレシオ : {}".format( round(records.Rate.mean()/records.Rate.std(),2) ))

print("プロフィットファクター : {}".format( round(records[records.Profit>0].Profit.sum()/abs(records[records.Profit<0].Profit.sum()),2) ))

print("損益レシオ : {}".format(round( records[records.Profit>0].Rate.mean()/abs(records[records.Profit<0].Rate.mean()) ,2)))

#///////////////////////////////////////////////各成績指標を計算します。

MARレシオ :運用成績-1/最大ドローダウン率

シャープレシオ :平均リターン/リターンの標準偏差

プロフィットファクター:総利益/総損失

損益レシオ :平均利益率/平均損失率

#///////////////////////////////////////////////

# 際立った損益を表示

n = 10

print("-----------------------------------")

print("+{}%を超えるトレードの回数 : {}回".format(n,len(records[records.Rate>(n/100)]) ))

print("-----------------------------------")

for index,row in records[records.Rate>(n/100)].iterrows():

print( "{0} | {1}% | {2}".format(row.Date,round(row.Rate*100,1),row.Side ))

print("-----------------------------------")

print("-{}%を下回るトレードの回数 : {}回".format(n,len(records[records.Rate< (n/-100)]) ))

print("-----------------------------------")

for index,row in records[records.Rate < (n/-100)].iterrows():

print( "{0} | {1}% | {2}".format(row.Date,round(row.Rate*100,1),row.Side ))

#///////////////////////////////////////////////n%を超えるトレードの回数を利益/損失それぞれで計算します。

利益n%以上のトレード回数:len(records[records.Rate>(n/100)])

◆実行結果

![]()

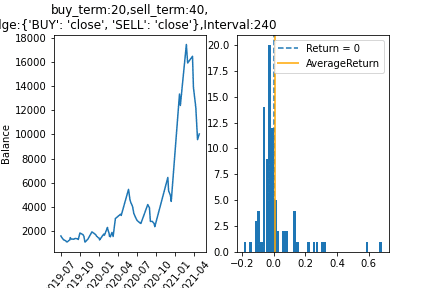

・ロット可変/stop_config = OFF

![]()

テスト期間

==============================

開始時点 : 2019-06-01 09:00:00

終了時点 : 2021-04-29 21:00:00

時間足 : 240

パラメータ1 : 20期間 / 買い

パラメータ2 : 40期間 / 売り

パラメータ3 : {'BUY': 'close', 'SELL': 'close'}

4192件のローソク足データで検証

==============================

バックテスト結果

==============================

--------買いエントリ成績--------

トレード回数 : 44回

勝率 : 34.1%

平均リターン : 3.61%

総損益 : 16138.13$

平均保有期間 : 65.9足

損切りの回数 : 0回

--------売りエントリ成績--------

トレード回数 : 44回

勝率 : 18.2%

平均リターン : -1.96%

総損益 : -7103.33$

平均保有期間 : 25.4足

損切りの回数 : 0回

------------総合成績--------------

全トレード数 : 88回

勝率 : 26.1%

平均リターン : 0.82%

標準偏差 : 13.2%

平均利益率 : 15.95%

平均損失率 : -4.53%

平均保有期間 : 45.6足

損切りの回数 : 0回

最大連敗回数 : 13回

最大の勝ちトレード : 8870.0$

最大の負けトレード : -2586.93$

最大ドローダウン : -7867$ / 45%

利益合計 : 28472.7$

損失合計 : -19437.89$

手数料合計 : -507.9$

最終損益 : 8526.92$

初期資金 : 1000$

最終資金 : 10034.8$

運用成績 : 1003.48%

-----------------------------------

各成績指標

-----------------------------------

MARレシオ : 16.01

シャープレシオ : 0.06

プロフィットファクター : 1.46

損益レシオ : 3.52

-----------------------------------

+10%を超えるトレードの回数 : 12回

-----------------------------------

2019-07-02 01:00:00 | 22.3% | BUY

2019-10-01 09:00:00 | 13.5% | SELL

2019-11-28 01:00:00 | 15.0% | SELL

2020-01-23 17:00:00 | 14.0% | BUY

2020-02-10 17:00:00 | 13.4% | BUY

2020-03-19 17:00:00 | 32.3% | SELL

2020-04-13 09:00:00 | 12.9% | BUY

2020-05-21 21:00:00 | 26.6% | BUY

2020-08-22 05:00:00 | 25.1% | BUY

2020-11-26 17:00:00 | 58.2% | BUY

2021-01-21 17:00:00 | 68.4% | BUY

2021-02-23 17:00:00 | 30.4% | BUY

-----------------------------------

-10%を下回るトレードの回数 : 5回

-----------------------------------

2019-07-04 05:00:00 | -19.2% | SELL

2019-07-14 17:00:00 | -14.4% | BUY

2019-10-25 21:00:00 | -12.0% | SELL

2020-11-30 09:00:00 | -10.5% | SELL

2021-03-29 17:00:00 | -12.1% | SELL

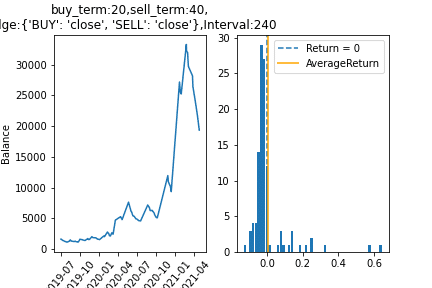

==============================・ロット可変/stop_config = ON

![]()

テスト期間

==============================

開始時点 : 2019-06-01 09:00:00

終了時点 : 2021-04-29 21:00:00

時間足 : 240

パラメータ1 : 20期間 / 買い

パラメータ2 : 40期間 / 売り

パラメータ3 : {'BUY': 'close', 'SELL': 'close'}

4192件のローソク足データで検証

==============================

バックテスト結果

==============================

--------買いエントリ成績--------

トレード回数 : 58回

勝率 : 24.1%

平均リターン : 2.34%

総損益 : 27057.11$

平均保有期間 : 40.3足

損切りの回数 : 34回

--------売りエントリ成績--------

トレード回数 : 53回

勝率 : 11.3%

平均リターン : -1.85%

総損益 : -8702.56$

平均保有期間 : 14.5足

損切りの回数 : 34回

------------総合成績--------------

全トレード数 : 111回

勝率 : 18.0%

平均リターン : 0.34%

標準偏差 : 10.91%

平均利益率 : 16.98%

平均損失率 : -3.32%

平均保有期間 : 28.0足

損切りの回数 : 68回

最大連敗回数 : 16回

最大の勝ちトレード : 17832.03$

最大の負けトレード : -2420.46$

最大ドローダウン : -13947$ / 42%

利益合計 : 45231.96$

損失合計 : -26877.42$

手数料合計 : -867.8$

最終損益 : 17486.7$

初期資金 : 1000$

最終資金 : 19354.55$

運用成績 : 1935.45%

-----------------------------------

各成績指標

-----------------------------------

MARレシオ : 43.83

シャープレシオ : 0.03

プロフィットファクター : 1.68

損益レシオ : 5.11

-----------------------------------

+10%を超えるトレードの回数 : 11回

-----------------------------------

2019-07-02 01:00:00 | 22.3% | BUY

2019-10-01 09:00:00 | 13.5% | SELL

2020-01-23 17:00:00 | 14.0% | BUY

2020-02-10 17:00:00 | 13.4% | BUY

2020-03-19 17:00:00 | 32.3% | SELL

2020-04-13 09:00:00 | 12.9% | BUY

2020-05-21 21:00:00 | 18.7% | BUY

2020-08-22 05:00:00 | 25.2% | BUY

2020-11-26 17:00:00 | 57.2% | BUY

2021-01-21 17:00:00 | 64.5% | BUY

2021-02-23 17:00:00 | 25.2% | BUY

-----------------------------------

-10%を下回るトレードの回数 : 1回

-----------------------------------

2019-07-02 21:00:00 | -13.3% | SELL

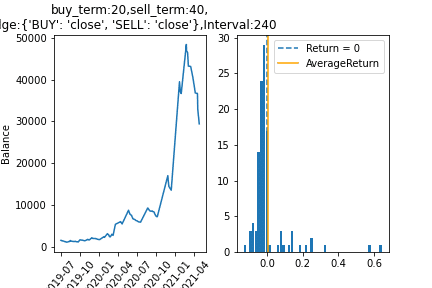

==============================・ロット可変/stop_config = TRAILING

![]()

テスト期間

==============================

開始時点 : 2019-06-01 09:00:00

終了時点 : 2021-04-29 21:00:00

時間足 : 240

パラメータ1 : 20期間 / 買い

パラメータ2 : 40期間 / 売り

パラメータ3 : {'BUY': 'close', 'SELL': 'close'}

4192件のローソク足データで検証

==============================

バックテスト結果

==============================

--------買いエントリ成績--------

トレード回数 : 58回

勝率 : 24.1%

平均リターン : 2.65%

総損益 : 45107.21$

平均保有期間 : 38.5足

損切りの回数 : 36回

--------売りエントリ成績--------

トレード回数 : 54回

勝率 : 11.1%

平均リターン : -1.86%

総損益 : -16683.26$

平均保有期間 : 14.4足

損切りの回数 : 35回

------------総合成績--------------

全トレード数 : 112回

勝率 : 17.9%

平均リターン : 0.48%

標準偏差 : 10.83%

平均利益率 : 16.98%

平均損失率 : -3.11%

平均保有期間 : 26.9足

損切りの回数 : 71回

最大連敗回数 : 16回

最大の勝ちトレード : 25917.6$

最大の負けトレード : -3826.19$

最大ドローダウン : -18973$ / 39%

利益合計 : 62026.64$

損失合計 : -33602.69$

手数料合計 : -1265.9$

最終損益 : 27158.02$

初期資金 : 1000$

最終資金 : 29423.94$

運用成績 : 2942.39%

-----------------------------------

各成績指標

-----------------------------------

MARレシオ : 72.5

シャープレシオ : 0.04

プロフィットファクター : 1.85

損益レシオ : 5.46

-----------------------------------

+10%を超えるトレードの回数 : 11回

-----------------------------------

2019-07-02 01:00:00 | 22.3% | BUY

2019-10-01 09:00:00 | 13.5% | SELL

2020-01-23 17:00:00 | 14.0% | BUY

2020-02-10 17:00:00 | 13.4% | BUY

2020-03-19 17:00:00 | 32.3% | SELL

2020-04-13 09:00:00 | 12.9% | BUY

2020-05-21 21:00:00 | 18.7% | BUY

2020-08-22 05:00:00 | 25.2% | BUY

2020-11-26 17:00:00 | 57.2% | BUY

2021-01-21 17:00:00 | 64.5% | BUY

2021-02-23 17:00:00 | 25.2% | BUY

-----------------------------------

-10%を下回るトレードの回数 : 1回

-----------------------------------

2019-07-02 21:00:00 | -13.3% | SELL

==============================・比較結果

![]()

トレイリングストップすげぇ!!

ドローダウンを抑えて、運用成績をばっこり上げていますね。

たぶん含み益をできるだけ逃がさないようにすることで、利益を伸ばしているんだと思います。

各指標の意味や考え方は↓を参照してください!

丸パk・・・参考にしているので!

今回はここまで!

GW中にbot作って初稼働させるぞ~!