MACDのIC計算

参考

昔見たときは分からなかったけど、1行ずつ確認していったらなんとなく理解できたので記録。

確認作業はjupyterで行った。

準備

import numpy as np

import pandas as pd

import talib

import matplotlib.pyplot as plt

# ohlcvを用意してください

df = pd.read_pickle('C:/Pydoc/ohlcv/1min_Bybit_BTCUSD_2020-01-01 to 2021-11-30.pkl')

print(df)

# closeを配列に取り出しておく

close = np.array(df.close.values)

# diffと、diff.shift(-1)をdfに追加

# nextは次の足で価格がどう変化するかの答え

df["diff"] = df["close"].diff(1)

df["next"] = df["diff"].shift(-1)

print(df)ICを計算

総当たりでMACDシグナルに対して予測値の精度を確認している

correlation = np.corrcoef(x, y)[0,1]について

参考:https://www.higashisalary.com/entry/numpy-corrcoef

# 全データを結合するdfを用意

results = pd.DataFrame(columns=["fast","slow","signal","IC"])

# shortが2~4のとき

for short in range(2,4):

# longが3~8のとき

for long in range(3,8):

# signalが2~5のとき

for signal in range(2,5):

# df.nextをmatrixとして新しくdf化

matrix = pd.DataFrame(df.next)

# MACDをtalibで計算 MACDとMACDsignalはいらないから_,_にしてる

_,_,matrix["histgram"] = talib.MACD(close, fastperiod=short, slowperiod=long, signalperiod=signal)

# matrixからnanを削除

matrix = matrix.dropna()

# yをmatrix["next"]とする(予測値)

y = matrix["next"]

# xを定義 x = (x-μ)/σ 参考:https://bellcurve.jp/statistics/course/7801.html

# 1.(matrix["histgram"] - matrix["histgram"].mean()):各データの値-平均値により偏差を算出

# 2.標準偏差で割ることで、データの標準化を行う

# 3.データの標準化と言う

x = (matrix["histgram"] - matrix["histgram"].mean())/matrix["histgram"].std(ddof=0)

# x,yをそれぞれ1番目からの配列にする(.shiftして行数がずれているため

y = y[1:]

x = x[1:]

# numpyで相関係数を計算

# correlation = np.corrcoef(x, y)[0,1]について:https://www.higashisalary.com/entry/numpy-corrcoef

correlation = np.corrcoef(x, y)[0,1]

# 1つのパターンの確認が終わるごとにdfを作成

result = pd.DataFrame([[short,long,signal,correlation]], columns=["fast","slow","signal","IC"])

# dfをresultをresultsに結合

results = pd.concat([results,result])

# index振りなおし

results = results.reset_index(drop=True)

print(results)データの標準化はscipyでもできる

import scipy.stats

# scipy.stats.zscoreでも標準化できる

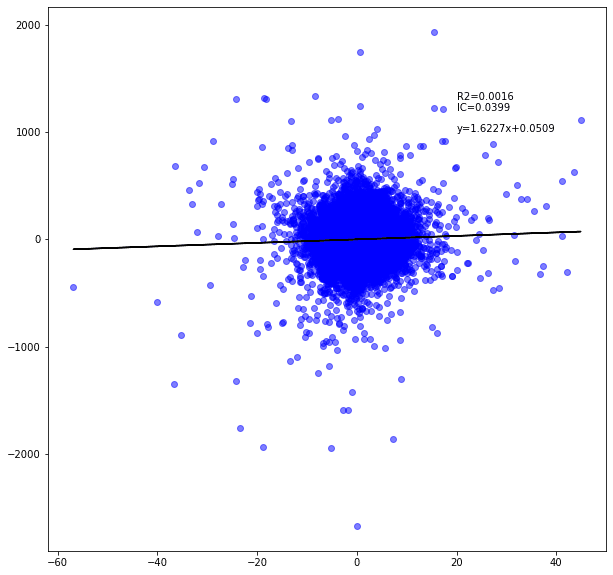

_x = scipy.stats.zscore(matrix["histgram"])MACD(2,3,2)の散布図を確認

# df作成

scatter = pd.DataFrame(df.next)

# MACD計算し、histgramをdfに追加

_,_,scatter["histgram"] = talib.MACD(close, fastperiod=2, slowperiod=3, signalperiod=2)

# dfからnanを削除

scatter = scatter.dropna()

# yに予測値を代入(next)

y = scatter["next"]

# xに標準化したhistgramの値を代入

x = (scatter["histgram"] - scatter["histgram"].mean())/scatter["histgram"].std()

# x,yをそれぞれ1番目からの配列にする(.shiftして行数がずれているため

y = y[1:]

x = x[1:]

# 回帰直線の係数と切片をnp.polyfitで計算

# np.polyfit(x, y, deg) degは係数の数

a,b = np.polyfit(x,y,1)

# 回帰直線を定義

y2 = a * x + b

# numpyで相関係数を計算

# correlation = np.corrcoef(x, y)[0,1]について:https://www.higashisalary.com/entry/numpy-corrcoef

correlation = np.corrcoef(x, y)[0,1]

# 決定係数determinationをcorrelationの2乗としている

determination = correlation**2

# pyplot scatter 参考:https://qiita.com/nkay/items/d1eb91e33b9d6469ef51#32-%E6%95%A3%E5%B8%83%E5%9B%B3axesscatter

fig=plt.figure(figsize=(10, 10))

ax=fig.add_subplot(111)

ax.scatter(x,y,alpha=0.5,color="Blue",linewidths=1)

ax.plot(x, y2,color='black')

ax.text(0.1,0, 'y='+ str(round(a,4)) +'x+'+str(round(b,4)),position=(20,1000))

ax.text(0.1,0, 'IC='+str(round(correlation,4)),position=(20,1200))

ax.text(0.1,0, 'R2='+str(round(determination,4)),position=(20,1300))

plt.show()