仮想通貨bot勉強記録㉕

~ロジックに自動損切機能を追加する~

◆前回までのあらすじ

![]()

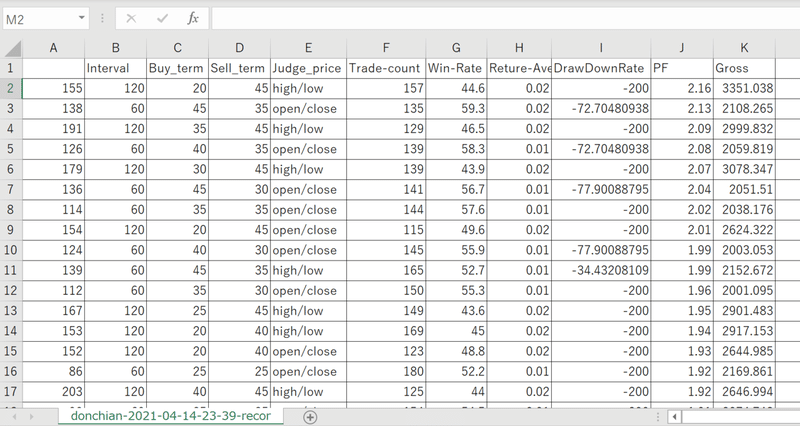

総当たりテストで、最適パラメータを探せるようになりました。

・閑話休題

![]()

いや~ビットコさん落ちましたね。。。

黄色のラインだと思ってたら、青の平行チャネルでしたって感じかな?

2月からのトレンドが継続するなら、5月頭頃に70,000$到達しそうですな。

◆今回やること

![]()

・資金管理のため、自動で損切りできるようにする

![]()

一回のトレードで許容する最大損失額を予測・コントロールするため、1回のトレードで取れるポジションの量を「1回のトレードで許容できる最大損失額」から自動的に計算できるようにします。

こちらの記事をパク、、、参考にさせて頂いています↓

損切の基準として、ATRを使用します。ATRの説明はビットバンクの記事↓が分かりやすかった。

ATR(Average True Range)は、簡単に言うと、任意の期間の中での値動きの平均です。この値を使って損切りの判断をを行います。

作成コードはこちらです↓

from datetime import datetime

import pybybit

import time

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

#====================API設定====================

apis = [

'プライベートキー',

'シークレットキー'

]

bybit = pybybit.API(*apis, testnet=True)

#===============================================

#====================バックテストの初期設定値====================

lot = 1000 # 1トレードのロット($)

slippage = 0.001 # 手数料やスリッページ(0.075%初期値)

wait = 0 # 待機時間

start = '2019/06/01 09:00' # ローソク足取得開始時刻

get_start = int(datetime.strptime(start, '%Y/%m/%d %H:%M').timestamp()) #タイムスタンプ変換

n = 50 # ローソク足取得リクエスト回数

#/////////////////////////////////////////////////////////////////

stop_range = 1 # ATRの何倍を損切りラインにするか

volatility_term = 14 # ATRを算出するための足の数

#/////////////////////////////////////////////////////////////////

#====================バックテストのパラメーター設定====================

chart_min_list = [ 120,240 ] # テストに使う時間軸(1 3 5 15 30 60 120 240 360 720 "D" "M" "W")

buy_term_list = np.arange(20,40,5) # テストに使う上値ブレイクアウトの期間

sell_term_list = np.arange(20,40,5) # テストに使う下値ブレイクアウトの期間

judge_price_list = [

{"BUY":"close","SELL":"close"}, # ブレイクアウト判定に終値を使用

{"BUY":"high","SELL":"low"} # ブレイクアウト判定に高値・安値を使用

]

#====================APIから価格データ取得(ローソク足の本数指定)====================

def get_price_from_API(chart_min,get_start,n):

price = []

#200*n本のローソク足を取得して、price[]に入れる

for o in range(n):

#pybybitでローソク足取得

k = bybit.rest.inverse.public_kline_list(

symbol = "BTCUSD",

interval= chart_min,

from_ = get_start

).json()

#priceに取得したデータを入れる

price += k["result"]

#200本x足の長さ分だけタイムスタンプを進める

if chart_min =="D":

get_start += 200*60*1440

else:

get_start += 200*60*chart_min

get_start = int(datetime.strptime(start, '%Y/%m/%d %H:%M').timestamp())

return price

#====================パラメータぶんのローソク足をリスト化する====================

def get_price_amount(chart_min_list):

price_list = {} #ローソク足を入れる変数

for chart_min in chart_min_list: #for文(chart_min_listの数だけ処理を行う)

print("{0}分足取得中".format([chart_min]))

price_list[chart_min] = get_price_from_API(chart_min,get_start,n) #chart_min分足のローソク足取得リクエストをn回行う

return price_list

#====================ファイルから価格データを読み込む====================

"""

def get_price_from_file(path):

file = open(path,'r',encoding='utf-8')

price = json.load(file)

print(price)

return price

"""

#====================時間と高値・安値をログに記録====================

def log_price( data,flag ):

log = "時間: " + datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M') + " 高値: " + str(data["high"]) + " 安値: " + str(data["low"]) + " 終値: " + str(data["close"]) + "\n"

flag["records"]["log"].append(log)

return flag

#/////////////////////////////////////////////////////////////////////////////

# 期間の平均ボラティリティを計算する関数

def calculate_volatility( last_data ):

high_sum = sum(float(i["high"]) for i in last_data[-1 * volatility_term :])

low_sum = sum(float(i["low"]) for i in last_data[-1 * volatility_term :])

volatility = round((high_sum - low_sum) / volatility_term)

return volatility

#/////////////////////////////////////////////////////////////////////////////

#====================ロジック判定====================

def donchian( data,last_data,buy_term,sell_term,judge_price ):

highest = max(i["high"] for i in last_data[(-1*buy_term):])

if data[ judge_price["BUY"]] > highest:

return {"side":"BUY","price":highest}

lowest = min(i["low"] for i in last_data[(-1*sell_term):])

if data[judge_price["SELL"]] < lowest:

return {"side":"SELL","price":lowest}

return {"side" : None , "price":0}

#====================買い・売り注文====================

def entry_signal( data,last_data,flag,buy_term,sell_term,judge_price ):

signal = donchian( data,last_data,buy_term,sell_term,judge_price )

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(buy_term,signal["price"],data[judge_price["BUY"]]))

flag["records"]["log"].append(data["close"] + "$で買いの指値注文を出します\n")

# ここに買い注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = float(data["close"])

#///////////////////////////////////////////////////////

flag["order"]["ATR"] = calculate_volatility( last_data )

#///////////////////////////////////////////////////////

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(sell_term,signal["price"],data[judge_price["SELL"]]))

flag["records"]["log"].append(data["close"] + "$で買いの指値注文を出します\n")

# ここに売り注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = float(data["close"])

#///////////////////////////////////////////////////////

flag["order"]["ATR"] = calculate_volatility( last_data )

#///////////////////////////////////////////////////////

return flag

#====================注文状況確認====================

def check_order( flag ):

#ここに注文状況確認コード

flag["order"]["exist"] = False

flag["order"]["count"] = 0

flag["position"]["exist"] = True

flag["position"]["side"] = flag["order"]["side"]

flag["position"]["price"] = flag["order"]["price"]

#/////////////////////////////////////////////

flag["position"]["ATR"] = flag["order"]["ATR"]

#/////////////////////////////////////////////

return flag

#////////////////////////////////////////////////

#====================損切確認====================

def stop_position( data,flag,last_data,chart_min ):

if flag["position"]["side"] == "BUY":

stop_price = float(flag["position"]["price"]) - flag["position"]["ATR"] * stop_range

if float(data["low"]) < stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

if flag["position"]["side"] == "SELL":

stop_price = float(flag["position"]["price"]) + flag["position"]["ATR"] * stop_range

if float(data["high"]) > stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

return flag

#////////////////////////////////////////////////

#====================成行決済&ドテン注文====================

def close_position( data,last_data,flag,buy_term,sell_term,judge_price ):

#/////////////////////////////////////

#既にに損切りに掛かっていたら何もしない

if flag["position"]["exist"] == False:

return flag

#/////////////////////////////////////

flag["position"]["count"] += 1

signal = donchian( data,last_data,buy_term,sell_term,judge_price )

if flag["position"]["side"] == "BUY":

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最安値{1}$を、直近の価格が{2}$でブレイクしました\n".format(sell_term,signal["price"],data[judge_price["SELL"]]))

flag["records"]["log"].append(data["close"] + "$あたりで成行注文を出してポジションを決済します\n")

# 成行決済注文コードを入れる

records( flag,data,data["close"] )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["records"]["log"].append("さらに" + data["close"] + "$で売りの指値注文を入れてドテンします\n")

# 売り指値注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = data["close"]

if flag["position"]["side"] == "SELL":

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(buy_term,signal["price"],data[judge_price["BUY"]]))

flag["records"]["log"].append(data["close"] + "$あたりで成行注文を出してポジションを決済します\n")

# 成行決済注文コードを入れる

records( flag,data,data["close"] )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["records"]["log"].append("さらに" + data["close"] + "$で買いの指値注文を入れてドテンします\n")

# 買い指値注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = data["close"]

return flag

#====================トレードパフォーマンス確認====================

def records(flag,data,close_price, close_type=None):

#手数料等の計算

entry_price = float(flag["position"]["price"])

exit_price = float(data["close"])

trade_cost = lot * slippage

flag["records"]["slippage"].append(trade_cost)

flag["records"]["log"].append("スリッページ・手数料として " + str(trade_cost) + "$を考慮します\n")

# 決済日時,ポジションの保有期間を記録

flag["records"]["date"].append(datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M'))

flag["records"]["holding-periods"].append(flag["position"]["count"])

#//////////////////////////////////////////

# 損切りにかかった回数をカウント

if close_type == "STOP":

flag["records"]["stop-count"].append(1)

else:

flag["records"]["stop-count"].append(0)

#//////////////////////////////////////////

# 値幅の計算

buy_Price_range = exit_price - entry_price

sell_Price_range = entry_price - exit_price

# 利益率の計算

buy_return = buy_Price_range/entry_price

sell_return = sell_Price_range/entry_price

#利益・損失の確認

if flag["position"]["side"] == "BUY":

flag["records"]["return"].append( buy_return ) #獲得リターンを記録

flag["records"]["side"].append( flag["position"]["side"] ) #買いか売りかを記録

if buy_return > 0:

log = str(buy_return*lot) + "$の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(buy_return*lot) + "$の損失です\n"

flag["records"]["log"].append(log)

if flag["position"]["side"] == "SELL":

flag["records"]["return"].append( sell_return ) #獲得リターンを記録

flag["records"]["side"].append( flag["position"]["side"] ) #買いか売りかを記録

if sell_return > 0:

log = str(sell_return*lot) + "$の利益です\n"

flag["records"]["log"].append(log)

else:

log = str(sell_return*lot) + "$の損失です\n"

flag["records"]["log"].append(log)

return flag

#====================損益曲線をプロット====================

def plot(records,buy_term,sell_term,judge_price,interval):

plt.plot( records.Date, records.Gross ) #X軸、Y軸の値を指定

plt.xlabel("Date") #X軸のラベル名

plt.ylabel("Balance") #Y軸のラベル名

plt.xticks(rotation=50) # X軸の目盛りを50度回転

plt.title("buy_term:{0},sell_term:{1},judge:{2},Interval:{3}".format(buy_term,sell_term,judge_price,interval))

plt.show() #グラフの表示

#====================ファイルを出力====================

def File_output(df,flag):

#file = open("log/donchian-{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

#file.writelines(flag["records"]["log"])

#pandasのdfをcsvで出力

df.to_csv("log/donchian-{0}-records.csv".format(datetime.now().strftime("%Y-%m-%d-%H-%M")))

#====================バックテストの集計====================

def backtest( flag,buy_term,sell_term,judge_price,interval ):

# 成績を記録したpandas DataFrameを作成

records = pd.DataFrame({

"Date" : pd.to_datetime(flag["records"]["date"]),#決済日時

"Side" : flag["records"]["side"], #ポジションの側

#//////////////////////////////////////////////////////////////////////////

"Stop" : flag["records"]["stop-count"], #損切りを行った回数

#//////////////////////////////////////////////////////////////////////////

"Rate" : flag["records"]["return"], #獲得レート

"Periods" : flag["records"]["holding-periods"], #ポジション保有期間

"Slippage" : flag["records"]["slippage"] #手数料等

})

# 獲得利益の列を追加

records["Profit"] = records.Rate*lot

#////////////////////////////////////////////////

# 連敗回数をカウントする

consecutive_lose = []

defeats = 0

for p in flag["records"]["return"]:

if p < 0:

defeats += 1

else:

consecutive_lose.append( defeats )

defeats = 0

#////////////////////////////////////////////////

# 総利益の列を追加

records["Gross"] = records.Profit.cumsum()

# ドローダウンの列を追加

records["Drawdown"] = records.Gross.cummax().subtract( abs(records.Gross) )

records["DrawdownRate"] = records.Drawdown / records.Gross.cummax() * 100

print("\nバックテスト結果")

print("==============================")

print("\n------------総合成績--------------")

print("全トレード数 : {}回".format(len(records) ))

print("勝率 : {}%".format(round(len(records[records.Profit>0]) / len(records) * 100,1)))

print("平均リターン : {}%".format(round(records.Rate.mean()*100,2)))

print("平均保有期間 : {}足".format(round(records.Periods.mean(),1) ))

#/////////////////////////////////////////////////////////////////

print("損切りの回数 : {}回".format( records.Stop.sum() ))

print("最大連敗回数 : {}回".format( max(consecutive_lose) ))

#/////////////////////////////////////////////////////////////////

print("最大の勝ちトレード : {}$".format((round(records.Profit.max(),2))))

print("最大の負けトレード : {}$".format((round(records.Profit.min(),2))))

print("最大ドローダウン : {0}$ / {1}%".format(round(-1 * records.Drawdown.max()), round( records.DrawdownRate.loc[records.Drawdown.idxmax()] )))

print("利益合計 : {}$".format((round(records[records.Profit>0].Profit.sum(),2))))

print("損失合計 : {}$".format(round(records[records.Profit<0].Profit.sum(),2),))

print("手数料合計 : {}$".format(-1 * records.Slippage.sum() ))

print("最終損益 : {}$".format((round(records.Profit.sum()-(records.Slippage.sum()) ,2))))

print("==============================")

result = {

"Trade-count" : len(records), #トレード回数

"Win-rate" : round(len(records[records.Profit>0]) / len(records) * 100,1),#勝率

"Return-ave" : round(records.Rate.mean(),2), #平均リターン

"DD-rate-max" : -1 * round( records.DrawdownRate.loc[records.Drawdown.idxmax()] ), #最大ドローダウンレート

"Gross" : records.Profit.sum()-(records.Slippage.sum()), #最終損益

"PF" : round( -1 * (records[records.Profit>0].Profit.sum() / records[records.Profit<0].Profit.sum()) ,2)#プロフィットファクター

}

#plot(records,buy_term,sell_term,judge_price,interval)

return result

#====================テスト&集計====================

def aggregate(volatility_term):

# chart_min_listのローソク足リストを取得

price_list = get_price_amount(chart_min_list)

# テストごとの各パラメーターの組み合わせと結果を記録する配列を準備

param = {

"buy_term" : [],

"sell_term" : [],

"chart_min" : [],

"judge_price" : []

}

all_result = {

"count" : [],

"winRate" : [],

"returnRate" : [],

"Drawdown" : [],

"ProfitFactor" : [],

"Gross" : []

}

# 総当たりのためのfor文の準備

combinations = [(chart_min, buy_term, sell_term, judge_price)

for chart_min in chart_min_list

for buy_term in buy_term_list

for sell_term in sell_term_list

for judge_price in judge_price_list]

# 総当たり処理

for chart_min, buy_term, sell_term, judge_price in combinations:

price = price_list[ chart_min ]

last_data = []

need_term = max(buy_term,sell_term,volatility_term)

i = 0

# フラッグ変数の初期化

flag = {

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0,

"ATR" : 0

},

"position":{

"exist" : False,

"side" : "",

"price" : 0,

"count" :0,

"ATR" :0

},

"records":{

"date":[],

"return":[],

"side":[],

"stop-count" :[],

"holding-periods":[],

"slippage":[],

"log":[]

}

}

# price全数でバックテストを行う(ローソク足を6000本取得していたら6000回)

while i < len(price):

# ドンチャンの判定に使う期間分の安値・高値データを準備する

if len(last_data) < need_term:

last_data.append(price[i])

time.sleep(wait)

i += 1

continue

data = price[i]

#flag = log_price(data,flag)

# バックテスト実施

if flag["order"]["exist"]:

flag = check_order( flag )

elif flag["position"]["exist"]:

stop_position( data,flag,last_data,chart_min )

flag = close_position( data,last_data,flag,buy_term,sell_term,judge_price )

else:

flag = entry_signal( data,last_data,flag,buy_term,sell_term,judge_price )

last_data.append( data )

i += 1

time.sleep(wait)

print("テスト期間 ")

print("==============================")

print("開始時点 : " + str(datetime.fromtimestamp(float(price[0]["open_time"]))))

print("終了時点 : " + str(datetime.fromtimestamp(float(price[-1]["open_time"]))))

print("時間足 : {0}".format(chart_min))

print("パラメータ1 : " + str(buy_term) + "期間 / 買い" )

print("パラメータ2 : " + str(sell_term) + "期間 / 売り" )

print("パラメータ3 : " + str(judge_price) + "")

print(str(len(price)) + "件のローソク足データで検証")

print("==============================")

result = backtest( flag,buy_term,sell_term,judge_price,chart_min )

# 今回のループで使ったパラメータの組み合わせを配列に記録する

param["buy_term"].append( buy_term )

param["sell_term"].append( sell_term )

param["chart_min"].append( chart_min )

if judge_price["BUY"] == "high":

param["judge_price"].append( "high/low" )

else:

param["judge_price"].append( "open/close" )

# 今回のループのバックテスト結果を配列に記録する

all_result["count"].append( result["Trade-count"] )

all_result["winRate"].append( result["Win-rate"] )

all_result["returnRate"].append( result["Return-ave" ] )

all_result["Drawdown"].append( result["DD-rate-max"] )

all_result["ProfitFactor"].append( result["PF"] )

all_result["Gross"].append( result["Gross"] )

return param,all_result,flag

#====================表にまとめて、出力====================

def pandas(volatility_term):

param,all_result,flag = aggregate(volatility_term)

# 全てのパラメータによるバックテスト結果をPandasで1つの表にする

df = pd.DataFrame({

"Interval" : param["chart_min"],

"Buy_term" : param["buy_term"],

"Sell_term" : param["sell_term"],

"Judge_price" : param["judge_price"],

"Trade-count" : all_result["count"],

"Win-Rate" : all_result["winRate"],

"Reture-Ave" : all_result["returnRate"],

"DrawDownRate" : all_result["Drawdown"],

"PF" : all_result["ProfitFactor"],

"Gross" : all_result["Gross"]

})

# トレード回数が100に満たない記録は消す

df.drop( df[ df["Trade-count"] < 100].index, inplace=True )

File_output(df,flag)

pandas(volatility_term)前回のコードをいじっているので、変化点を////////で囲ってます。

照れてるわけじゃないよ!///

◆解説

![]()

変化点を解説していきまっせ~!

・バックテストの初期値

![]()

#====================バックテストの初期設定値====================

lot = 1000 # 1トレードのロット($)

slippage = 0.001 # 手数料やスリッページ(0.075%初期値)

wait = 0 # 待機時間

start = '2019/06/01 09:00' # ローソク足取得開始時刻

get_start = int(datetime.strptime(start, '%Y/%m/%d %H:%M').timestamp()) #タイムスタンプ変換

n = 50 # ローソク足取得リクエスト回数

#/////////////////////////////////////////////////////////////////

stop_range = 1 # 損切りのレンジ幅

volatility_term = 14 # ATRを算出するための足の数

#/////////////////////////////////////////////////////////////////stop_rangeとvolatility_termの項目を追加してます。

・stop_rangeは損切りする際のレンジ幅です。1なら損切り幅がATR*1になります。

・volatility_termはATRを算出するのに過去何本の足を使うかです。

・パラメータ

![]()

#====================バックテストのパラメーター設定====================

chart_min_list = [ 120,240 ] # テストに使う時間軸(1 3 5 15 30 60 120 240 360 720 "D" "M" "W")

buy_term_list = np.arange(20,40,5) # テストに使う上値ブレイクアウトの期間

sell_term_list = np.arange(20,40,5) # テストに使う下値ブレイクアウトの期間

judge_price_list = [

{"BUY":"close","SELL":"close"}, # ブレイクアウト判定に終値を使用

{"BUY":"high","SELL":"low"} # ブレイクアウト判定に高値・安値を使用

]buy/sell_term_listをnp.arangeで作成してます。

np.arangeはnp.arange(start,stop,step)です。stepは指定しなかったら1。

今回でいうと”20~40を5間隔で作成”となり、[20,25,30・・・40]というリストを作成してくれます。便利だ。

詳しくはこちら↓

・calculate_volatility( last_data )

![]()

#/////////////////////////////////////////////////////////////////////////////

# 期間の平均ボラティリティを計算する関数

def calculate_volatility( last_data ):

high_sum = sum(float(i["high"]) for i in last_data[-1 * volatility_term :])

low_sum = sum(float(i["low"]) for i in last_data[-1 * volatility_term :])

volatility = round((high_sum - low_sum) / volatility_term)

return volatility

#/////////////////////////////////////////////////////////////////////////////ボラティリティを計算する関数を追加しました。

![]()

high_sum = sum(float(i["high"]) for i in last_data[-1 * volatility_term :])last_dataの0~volatility_term番目までのhighの合計

volatility = round((high_sum - low_sum) / volatility_term)(高値の合計-安値の合計)/volatility_termで平均を算出

説明めっちゃ適当ですが、要するにATRを算出してます。

・entry_signal( data,last_data,flag,buy_term,sell_term,judge_price )

![]()

引数多スギィ!

#====================買い・売り注文====================

def entry_signal( data,last_data,flag,buy_term,sell_term,judge_price ):

signal = donchian( data,last_data,buy_term,sell_term,judge_price )

if signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(buy_term,signal["price"],data[judge_price["BUY"]]))

flag["records"]["log"].append(data["close"] + "$で買いの指値注文を出します\n")

# ここに買い注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = float(data["close"])

#///////////////////////////////////////////////////////

flag["order"]["ATR"] = calculate_volatility( last_data )

#///////////////////////////////////////////////////////

if signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(sell_term,signal["price"],data[judge_price["SELL"]]))

flag["records"]["log"].append(data["close"] + "$で買いの指値注文を出します\n")

# ここに売り注文のコードを入れる

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = float(data["close"])

#///////////////////////////////////////////////////////

flag["order"]["ATR"] = calculate_volatility( last_data )

#///////////////////////////////////////////////////////

return flag![]()

#///////////////////////////////////////////////////////

flag["order"]["ATR"] = calculate_volatility( last_data )

#///////////////////////////////////////////////////////flag["order"]に["ATR"]の項目を追加し、

そこにcalculate_volatility( last_data )の戻り値を入れてます。

損切りの判断をするときに使います。

・check_order( flag )

![]()

#====================注文状況確認====================

def check_order( flag ):

#ここに注文状況確認コード

flag["order"]["exist"] = False

flag["order"]["count"] = 0

flag["position"]["exist"] = True

flag["position"]["side"] = flag["order"]["side"]

flag["position"]["price"] = flag["order"]["price"]

#/////////////////////////////////////////////

flag["position"]["ATR"] = flag["order"]["ATR"]

#/////////////////////////////////////////////

return flag![]()

#/////////////////////////////////////////////

flag["position"]["ATR"] = flag["order"]["ATR"]

#/////////////////////////////////////////////そのままです。

flag["position"]に["ATR"]の項目を追加し、

flag["order"]["ATR"]を代入します。

・stop_position( data,flag,last_data,chart_min )

![]()

今回の目玉!損切りを行う関数です。

#////////////////////////////////////////////////

#====================損切確認====================

def stop_position( data,flag,last_data,chart_min ):

if flag["position"]["side"] == "BUY":

stop_price = float(flag["position"]["price"]) - flag["position"]["ATR"] * stop_range

if float(data["low"]) < stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

if flag["position"]["side"] == "SELL":

stop_price = float(flag["position"]["price"]) + flag["position"]["ATR"] * stop_range

if float(data["high"]) > stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

return flag

#////////////////////////////////////////////////ポジションを持っているとき、設定している損切りラインに到達していないかを確認し、到達していたら成行決済を行います。

![]()

stop_price = float(flag["position"]["price"]) - flag["position"]["ATR"] * stop_range

ポジションの価格から、ATR*stop_rangeの価格を引いた価格を損切り価格とします。

![]()

if float(data["low"]) < stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

records( flag,data,stop_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0安値が損切りラインより低い場合、成行き決済を行い、flag["position"]の各値をリセットします。

・backtest( flag,buy_term,sell_term,judge_price )

![]()

#====================バックテストの集計====================

def backtest( flag,buy_term,sell_term,judge_price ):

# 成績を記録したpandas DataFrameを作成

records = pd.DataFrame({

"Date" : pd.to_datetime(flag["records"]["date"]),#決済日時

"Side" : flag["records"]["side"], #ポジションの側

"Stop" : flag["records"]["stop-count"],

"Rate" : flag["records"]["return"], #獲得レート

"Periods" : flag["records"]["holding-periods"], #ポジション保有期間

"Slippage" : flag["records"]["slippage"] #手数料等

})

# 獲得利益の列を追加

records["Profit"] = records.Rate*lot

#////////////////////////////////////////////////

# 連敗回数をカウントする

consecutive_lose = []

defeats = 0

for p in flag["records"]["return"]:

if p < 0:

defeats += 1

else:

consecutive_lose.append( defeats )

defeats = 0

#////////////////////////////////////////////////

# 総利益の列を追加

records["Gross"] = records.Profit.cumsum()

# ドローダウンの列を追加

records["Drawdown"] = records.Gross.cummax().subtract( abs(records.Gross) )

records["DrawdownRate"] = records.Drawdown / records.Gross.cummax() * 100

print("\nバックテスト結果")

print("==============================")

print("\n------------総合成績--------------")

print("全トレード数 : {}回".format(len(records) ))

print("勝率 : {}%".format(round(len(records[records.Profit>0]) / len(records) * 100,1)))

print("平均リターン : {}%".format(round(records.Rate.mean()*100,2)))

print("平均保有期間 : {}足".format(round(records.Periods.mean(),1) ))

#/////////////////////////////////////////////////////////////////

print("損切りの回数 : {}回".format( records.Stop.sum() ))

print("最大連敗回数 : {}回".format( max(consecutive_lose) ))

#/////////////////////////////////////////////////////////////////

print("最大の勝ちトレード : {}$".format((round(records.Profit.max(),2))))

print("最大の負けトレード : {}$".format((round(records.Profit.min(),2))))

print("最大ドローダウン : {0}$ / {1}%".format(round(-1 * records.Drawdown.max()), round( records.DrawdownRate.loc[records.Drawdown.idxmax()] )))

print("利益合計 : {}$".format((round(records[records.Profit>0].Profit.sum(),2))))

print("損失合計 : {}$".format(round(records[records.Profit<0].Profit.sum(),2),))

print("手数料合計 : {}$".format(-1 * records.Slippage.sum() ))

print("最終損益 : {}$".format((round(records.Profit.sum()-(records.Slippage.sum()) ,2))))

print("==============================")

result = {

"Trade-count" : len(records), #トレード回数

"Win-rate" : round(len(records[records.Profit>0]) / len(records) * 100,1),#勝率

"Return-ave" : round(records.Rate.mean(),2), #平均リターン

"DD-rate-max" : -1 * round( records.DrawdownRate.loc[records.Drawdown.idxmax()] ), #最大ドローダウンレート

"Gross" : records.Profit.sum()-(records.Slippage.sum()), #最終損益

"PF" : round( -1 * (records[records.Profit>0].Profit.sum() / records[records.Profit<0].Profit.sum()) ,2)#プロフィットファクター

}

# plot(records,buy_term,sell_term,judge_price)

return result![]()

#//////////////////////////////////////////////////////////////////////////

"Stop" : flag["records"]["stop-count"], #損切りを行った回数

#//////////////////////////////////////////////////////////////////////////recordsに"Stop"という項目を作成しました。

flag["records"]["stop-count"]の値を入れます。

![]()

#////////////////////////////////////////////////

# 連敗回数をカウントする

consecutive_lose = []

defeats = 0

for p in flag["records"]["return"]:

if p < 0:

defeats += 1

else:

consecutive_lose.append( defeats )

defeats = 0

#////////////////////////////////////////////////連敗回数をカウントする部分を作成しました。

①consecutive_loseというリストを作成

②変数:defeatsを作成

③flag["records"]["return"]の値を全て参照し、flag["records"]["return"]がマイナスならdefeatsを+1する

④flag["records"]["return"]がプラスになったらdefeatsの値をリセット

これで、consecutive_loseの中に連敗回数を入れられます。

後でこの中の最大値を参照し、最大連敗回数として表示します。

![]()

#/////////////////////////////////////////////////////////////////

print("損切りの回数 : {}回".format( records.Stop.sum() ))

print("最大連敗回数 : {}回".format( max(consecutive_lose) ))

#/////////////////////////////////////////////////////////////////画面表示する部分に、損切り回数・最大連敗回数を追加してます。

解説終わり!

◆実行結果

![]()

前回と同じく最適パラメータを探すコードなので、実行結果はほとんど同じです。

前回と今回で、同じパラメータでの実行結果を比較してみます。

パラメータ↓

#====================バックテストのパラメーター設定====================

chart_min_list = [ 120,240 ] # テストに使う時間軸

buy_term_list = np.arange(20,45,5) # テストに使う上値ブレイクアウトの期間

sell_term_list = np.arange(20,45,5) # テストに使う下値ブレイクアウトの期間

judge_price_list = [

{"BUY":"close","SELL":"close"}, # ブレイクアウト判定に終値を使用

{"BUY":"high","SELL":"low"} # ブレイクアウト判定に高値・安値を使用

]

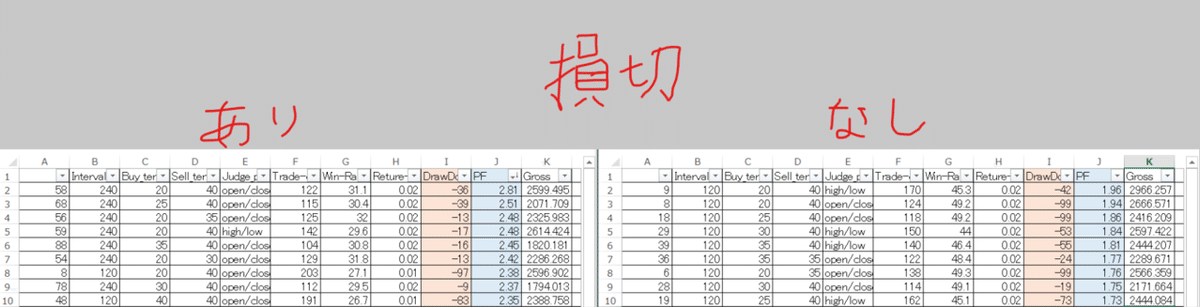

手書きですんません。。。

見づらいかもしれないけど、損切り無しに比べて、ありの方がPF(青列)が大きく上がり、最大ドローダウン(赤列)が小さくなっています。

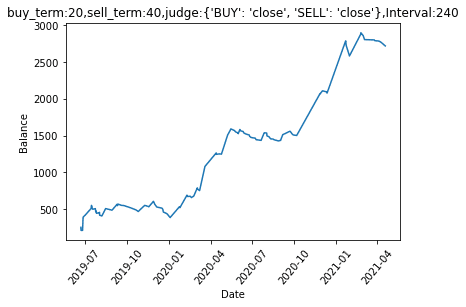

また、グラフにしてみるとドローダウンの小ささが分かりますな。

これが資金管理のパワーか、、、!

stop_rangeとvolatility_termもパラメータにしてテストをやってみたいので、次回のコードに適用しようかな~

今回はここまで!

この記事が気に入ったらサポートをしてみませんか?