仮想通貨bot 勉強記録㉖

~ポジションサイズを自動計算する~

仕事忙しすぎ&エラーとの戦いに時間使い過ぎて、更新頻度が激落ちやで。。。

◆前回までのあらすじ

![]()

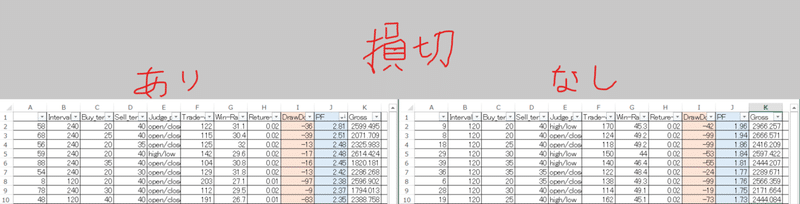

自動で損切りを行うようにしたら、PFの上昇とドローダウンの低下の効果が得られました。

◆今回やること

![]()

・適切なロットサイズを計算する

![]()

今まではロットサイズを一定に保ってテストをしていましたが、証拠金と許容できる損失割合から、適切なロットを計算させてみます。

from datetime import datetime

import pybybit

import time

import matplotlib.pyplot as plt

import pandas as pd

#------------------------------------------------------------------

#====================API設定====================

apis = [

'プライベートキー',

'シークレットキー'

]

bybit = pybybit.API(*apis, testnet=True)

#===============================================

#====================バックテストの初期設定値====================

slippage = 0.001 # 手数料やスリッページ(0.075%初期値)

wait = 0 # 待機時間

start = '2019/06/01 09:00' # ローソク足取得開始時刻

get_start = int(datetime.strptime(start, '%Y/%m/%d %H:%M').timestamp()) #タイムスタンプ変換

n = 20 # ローソク足取得リクエスト回数

stop_range = 2 # ATRの何倍を損切りラインにするか

volatility_term = 28 # ATRを算出するための足の数

#/////////////////////////////////////////////////////////////////

trade_risk = 0.05 # 1トレードあたり口座の何%まで損失を許容するか

levarage = 3 # レバレッジ倍率の設定

start_funds = 1000 # シミュレーション時の初期資金

#/////////////////////////////////////////////////////////////////

#====================バックテストのパラメーター設定====================

chart_min_list = [ 240 ] # テストに使う時間軸(1 3 5 15 30 60 120 240 360 720 "D" "M" "W")

buy_term_list = [20] # テストに使う上値ブレイクアウトの期間

sell_term_list = [40] # テストに使う下値ブレイクアウトの期間

judge_price_list = [

{"BUY":"close","SELL":"close"}, # ブレイクアウト判定に終値を使用

# {"BUY":"high","SELL":"low"} # ブレイクアウト判定に高値・安値を使用

]

#------------------------------------------------------------------

#====================Bybitから証拠金取得====================

def Bybit_Balance():

Balance = bybit.rest.inverse.private_wallet_balance.result

print("現在のアカウント残高は{}$です".format( float(Balance["result"]["available_balance"]) ))

return float(Balance["result"]["available_balance"])

#====================APIから価格データ取得(ローソク足の本数指定)====================

def get_price_from_API(chart_min,get_start,n):

price = []

#200*n本のローソク足を取得して、price[]に入れる

for o in range(n):

#pybybitでローソク足取得

k = bybit.rest.inverse.public_kline_list(

symbol = "BTCUSD",

interval= chart_min,

from_ = get_start

).json()

#priceに取得したデータを入れる

price += k["result"]

#200本x足の長さ分だけタイムスタンプを進める

if chart_min =="D":

get_start += 200*60*1440

else:

get_start += 200*60*chart_min

get_start = int(datetime.strptime(start, '%Y/%m/%d %H:%M').timestamp())

return price

#====================パラメータぶんのローソク足をリスト化する====================

def get_price_amount(chart_min_list):

price_list = {} #ローソク足を入れる変数

for chart_min in chart_min_list: #for文(chart_min_listの数だけ処理を行う)

print("{0}分足取得中".format([chart_min]))

price_list[chart_min] = get_price_from_API(chart_min,get_start,n) #chart_min分足のローソク足取得リクエストをn回行う

return price_list

#====================時間と高値・安値をログに記録====================

def log_price( data,flag ):

flag["records"]["log"].append("時間: " + datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M') + " 始値" + str(data["open"]) + " 高値: " + str(data["high"]) + " 安値: " + str(data["low"]) + " 終値: " + str(data["close"]) + "\n")

return flag

#====================平均ボラティリティを計算====================

def calculate_volatility( last_data,flag ):

high_sum = sum(float(i["high"]) for i in last_data[-1 * volatility_term :])

low_sum = sum(float(i["low"]) for i in last_data[-1 * volatility_term :])

volatility = round((high_sum - low_sum) / volatility_term)

flag["records"]["log"].append("現在の{0}期間の平均ボラティリティは{1}$です\n".format( volatility_term, volatility ))

return volatility

#====================注文ロットを計算====================

def calculate_lot(last_data,data,flag ):

balance = flag["records"]["funds"]

volatility = calculate_volatility( last_data,flag )

stop = stop_range * volatility

calc_lot = int(( balance * trade_risk / (stop / float(data["close"]) )))

able_lot = int( balance * levarage )

lot = min(able_lot,calc_lot)

flag["records"]["log"].append("現在のアカウント残高は{}$です\n".format(round(balance)))

flag["records"]["lot"].append(lot)

if able_lot > calc_lot:

flag["records"]["log"].append("ロットを{}$にします\n".format(calc_lot))

else:

flag["records"]["log"].append("ロットを{}$にします\n".format(able_lot))

return lot,stop

#------------------------------------------------------------------

#====================ロジック判定====================

def donchian( data,last_data,buy_term,sell_term,judge_price ):

highest = max(i["high"] for i in last_data[(-1*buy_term) :])

lowest = min(i["low"] for i in last_data[(-1*sell_term):])

if data[ judge_price["BUY"]] > highest:

return {"side":"BUY","price" :highest}

elif data[ judge_price["SELL"]] < lowest :

return {"side":"SELL","price":lowest }

else:

return {"side" : None , "price":0}

#====================買い・売り注文====================

def entry_signal( data,last_data,flag,buy_term,sell_term,judge_price ):

signal = donchian( data,last_data,buy_term,sell_term,judge_price )

if signal["side"] == "BUY":

lot,stop = calculate_lot( last_data,data,flag )

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(buy_term,signal["price"],data[judge_price["BUY"]]))

flag["records"]["log"].append(data["close"] + "$で買いの指値注文を出します\n")

# ここに買い注文のコードを入れる

flag["order"]["lot"] = lot

flag["order"]["stop"] = stop

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = float(data["close"])

flag["records"]["log"].append("{0}$にストップを入れます\n".format(float(flag["order"]["price"]) - stop))

if signal["side"] == "SELL":

lot,stop = calculate_lot( last_data,data,flag )

flag["records"]["log"].append("過去{0}足の最安値{1}$を、直近の価格が{2}$でブレイクしました\n".format(sell_term,signal["price"],data[judge_price["SELL"]]))

flag["records"]["log"].append(data["close"] + "$で売りの指値注文を出します\n")

# ここに売り注文のコードを入れる

flag["order"]["lot"] = lot

flag["order"]["stop"] = stop

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = float(data["close"])

flag["records"]["log"].append("{0}$にストップを入れます\n".format(float(flag["order"]["price"]) + stop))

return flag

#====================注文状況確認====================

def check_order( flag ):

#ここに注文状況確認コード

flag["order"]["exist"] = False

flag["order"]["count"] = 0

flag["position"]["exist"] = True

flag["position"]["side"] = flag["order"]["side"]

flag["position"]["price"] = flag["order"]["price"]

flag["position"]["stop"] = flag["order"]["stop"]

flag["position"]["lot"] = flag["order"]["lot"]

return flag

#====================成行決済&ドテン注文====================

def close_position( data,last_data,flag,buy_term,sell_term,judge_price ):

if flag["position"]["exist"] == False:

return flag

flag["position"]["count"] += 1

signal = donchian( data,last_data,buy_term,sell_term,judge_price )

if flag["position"]["side"] == "BUY" and signal["side"] == "SELL":

flag["records"]["log"].append("過去{0}足の最安値{1}$を、直近の価格が{2}$でブレイクしました\n".format(sell_term,signal["price"],data[judge_price["SELL"]]))

flag["records"]["log"].append(data["close"] + "$あたりで成行注文を出してポジションを決済します\n")

# 成行決済注文コードを入れる

records( flag,data,data["close"] )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["records"]["log"].append("さらに" + data["close"] + "$で売りの指値注文を入れてドテンします\n")

lot,stop = calculate_lot( last_data,data,flag )

# 売り指値注文のコードを入れる

flag["order"]["lot"] = lot

flag["order"]["stop"] = stop

flag["order"]["exist"] = True

flag["order"]["side"] = "SELL"

flag["order"]["price"] = float(data["close"])

flag["records"]["log"].append("{0}$にストップを入れます\n".format(float(data["close"]) + flag["order"]["stop"]))

if flag["position"]["side"] == "SELL" and signal["side"] == "BUY":

flag["records"]["log"].append("過去{0}足の最高値{1}$を、直近の価格が{2}$でブレイクしました\n".format(buy_term,signal["price"],data[judge_price["BUY"]]))

flag["records"]["log"].append(data["close"] + "$あたりで成行注文を出してポジションを決済します\n")

# 成行決済注文コードを入れる

records( flag,data,data["close"] )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

flag["records"]["log"].append("さらに" + data["close"] + "$で買いの指値注文を入れてドテンします\n")

lot,stop = calculate_lot( last_data,data,flag )

# 買い指値注文のコードを入れる

flag["order"]["lot"] = lot

flag["order"]["stop"] = stop

flag["order"]["exist"] = True

flag["order"]["side"] = "BUY"

flag["order"]["price"] = float(data["close"])

flag["records"]["log"].append("{0}$にストップを入れます\n".format(float(data["close"]) - flag["order"]["stop"]))

return flag

#====================損切確認====================

def stop_position( data,flag,last_data,chart_min ):

if flag["position"]["side"] == "BUY":

stop_price = flag["position"]["price"] - flag["position"]["stop"]

if float(data["low"]) < stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price,2)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

exit_price = stop_price

records( flag,data,exit_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

if flag["position"]["side"] == "SELL":

stop_price = flag["position"]["price"] + flag["position"]["stop"]

if float(data["high"]) > stop_price:

flag["records"]["log"].append("{0}$の損切ラインに引っかかりました。\n".format( stop_price ))

flag["records"]["log"].append(str(round(stop_price,2)) + "$あたりで成行注文を出してポジションを決済します\n")

# 決済の成行注文コードを入れる

exit_price = stop_price

records( flag,data,exit_price,"STOP" )

flag["position"]["exist"] = False

flag["position"]["count"] = 0

return flag

#------------------------------------------------------------------

#====================トレードパフォーマンス確認====================

def records(flag,data,exit_price, close_type=None):

#手数料等の計算

entry_price = float(flag["position"]["price"])

exit_price = float(exit_price)

trade_cost = flag["position"]["lot"] * slippage

flag["records"]["slippage"].append(trade_cost)

flag["records"]["log"].append("スリッページ・手数料として " + str(round(trade_cost)) + "$を考慮します\n")

# 決済日時,ポジションの保有期間を記録

flag["records"]["date"].append(datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M'))

flag["records"]["holding-periods"].append(flag["position"]["count"])

# 損切りにかかった回数をカウント

if close_type == "STOP":

flag["records"]["stop-count"].append(1)

else:

flag["records"]["stop-count"].append(0)

# 値幅の計算

buy_Price_range = exit_price - entry_price

sell_Price_range = entry_price - exit_price

# 利益率の計算

buy_return = buy_Price_range/entry_price

sell_return = sell_Price_range/entry_price

#利益・損失の確認

if flag["position"]["side"] == "BUY":

flag["records"]["return"].append( buy_return ) #獲得リターンを記録

flag["records"]["side"].append( flag["position"]["side"] ) #買いか売りかを記録

#////////////////////////////////////////////////////////////

flag["records"]["funds"] += (buy_return-slippage)*flag["position"]["lot"]

#////////////////////////////////////////////////////////////

if buy_return > 0:

flag["records"]["log"].append(str(round((buy_return-slippage)*flag["position"]["lot"],2)) + "$の利益です\n")

else:

flag["records"]["log"].append(str(round((buy_return-slippage)*flag["position"]["lot"],2)) + "$の損失です\n")

if flag["position"]["side"] == "SELL":

flag["records"]["return"].append( sell_return ) #獲得リターンを記録

flag["records"]["side"].append( flag["position"]["side"] ) #買いか売りかを記録

#////////////////////////////////////////////////////////////

flag["records"]["funds"] += (sell_return-slippage)*flag["position"]["lot"]

#////////////////////////////////////////////////////////////

if sell_return > 0:

flag["records"]["log"].append(str(round((sell_return-slippage)*flag["position"]["lot"],2)) + "$の利益です\n")

else:

flag["records"]["log"].append(str(round((sell_return-slippage)*flag["position"]["lot"],2)) + "$の損失です\n")

return flag

#====================損益曲線をプロット====================

def plot(records,buy_term,sell_term,judge_price,interval):

plt.plot( records.Date, records.Gross ) #X軸、Y軸の値を指定

plt.xlabel("Date") #X軸のラベル名

plt.ylabel("Balance") #Y軸のラベル名

plt.xticks(rotation=50) # X軸の目盛りを50度回転

plt.title("buy_term:{0},sell_term:{1},judge:{2},Interval:{3}".format(buy_term,sell_term,judge_price,interval))

plt.show() #グラフの表示

#====================ファイルを出力====================

def File_output(df,flag):

file = open("log/donchian-{0}-log.txt".format(datetime.now().strftime("%Y-%m-%d-%H-%M")),'wt',encoding='utf-8')

file.writelines(flag["records"]["log"])

#pandasのdfをcsvで出力

df.to_csv("log/donchian-{0}-records.csv".format(datetime.now().strftime("%Y-%m-%d-%H-%M")))

#====================バックテストの集計====================

def backtest( flag,buy_term,sell_term,judge_price,interval ):

# 成績を記録したpandas DataFrameを作成

records = pd.DataFrame({

"Date" : pd.to_datetime(flag["records"]["date"]),#決済日時

"Side" : flag["records"]["side"], #ポジションの側

"Stop" : flag["records"]["stop-count"], #損切りを行った回数

"Rate" : flag["records"]["return"], #獲得レート

"Periods" : flag["records"]["holding-periods"], #ポジション保有期間

"Slippage" : flag["records"]["slippage"], #手数料等

"lot" : flag["records"]["lot"] #ロット

})

# 獲得利益の列を追加

records["Profit"] = records.Rate*records.lot

# 連敗回数をカウントする

consecutive_defeats = []

defeats = 0

for r in flag["records"]["return"]:

if r < 0:

defeats += 1

else:

consecutive_defeats.append( defeats )

defeats = 0

# 総利益の列を追加

records["Gross"] = records.Profit.cumsum()

#//////////////////////////////////////////////

# 資産推移の列を追加する

records["Funds"] = records.Gross + start_funds

#//////////////////////////////////////////////

# ドローダウンの列を追加

records["Drawdown"] = records.Gross.cummax().subtract( abs(records.Gross) )

records["DrawdownRate"] = records.Drawdown / records.Gross.cummax() * 100

# 買いエントリーと売りエントリーだけをそれぞれ抽出する

buy_records = records[records.Side.isin(["BUY"])]

sell_records = records[records.Side.isin(["SELL"])]

# 月別のデータを集計する

# records["月別集計"] = pd.to_datetime( records.Date.apply(lambda x: x.strftime('%Y/%m')))

# grouped = records.groupby("月別集計")

# month_records = pd.DataFrame({

# "Number" : grouped.Profit.count(),

# "Gross" : grouped.Profit.sum(),

# "Funds" : grouped.Funds.last(),

# "Rate" : round(grouped.Rate.mean(),2),

# "Drawdown" : grouped.Drawdown.max(),

# "Periods" : grouped.Periods.mean()

# })

print("\nバックテスト結果")

print("==============================")

print("--------買いエントリ成績--------")

print("トレード回数 : {}回".format(len(buy_records) ))

print("勝率 : {}%".format(round(len(buy_records[buy_records.Profit>0]) / len(buy_records) * 100,1)))

print("平均リターン : {}%".format(round(buy_records.Rate.mean()*100,2)))

print("総損益 : {}$".format(round( buy_records.Profit.sum() ,2)))

print("平均保有期間 : {}足".format(round(buy_records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( buy_records.Stop.sum() ))

print("\n--------売りエントリ成績--------")

print("トレード回数 : {}回".format( len(sell_records) ))

print("勝率 : {}%".format(round(len(sell_records[sell_records.Profit>0]) / len(sell_records) * 100,1)))

print("平均リターン : {}%".format(round(sell_records.Rate.mean()*100,2)))

print("総損益 : {}$".format(round( sell_records.Profit.sum() ,2)))

print("平均保有期間 : {}足".format(round(sell_records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( sell_records.Stop.sum() ))

print("\n------------総合成績--------------")

print("全トレード数 : {}回".format(len(records) ))

print("勝率 : {}%".format(round(len(records[records.Profit>0]) / len(records) * 100,1)))

print("平均リターン : {}%".format(round(records.Rate.mean()*100,2)))

print("平均保有期間 : {}足".format(round(records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( records.Stop.sum() ))

print("最大連敗回数 : {}回".format( max(consecutive_defeats) ))

print("最大の勝ちトレード : {}$".format((round(records.Profit.max(),2))))

print("最大の負けトレード : {}$".format((round(records.Profit.min(),2))))

print("最大ドローダウン : {0}$ / {1}%".format(round(-1 * records.Drawdown.max()), round( records.DrawdownRate.loc[records.Drawdown.idxmax()] )))

print("利益合計 : {}$".format((round(records[records.Profit>0].Profit.sum(),2))))

print("損失合計 : {}$".format(round(records[records.Profit<0].Profit.sum(),2),))

print("手数料合計 : {}$".format(round(-1 * records.Slippage.sum(),1)))

print("最終損益 : {}$\n".format((round(records.Profit.sum()-(records.Slippage.sum()) ,2))))

print("初期資金 : {}$".format( start_funds ))

print("最終資金 : {}$".format( round(records.Funds.iloc[-1] ,2)))

print("運用成績 : {}%".format( round(records.Funds.iloc[-1] / start_funds * 100 ,2) ))

# print("\n--------------月別成績------------")

# for index , row in monthly_records.iterrows():

# print("===================================")

# print( "{0}年{1}月".format( index.year, index.month ) )

# print("-----------------------------------")

# print("トレード数 : {}回".format( row.Count.astype(int) ))

# print("月間損益 : {}$".format( row.Profit.astype(int) ))

# print("平均リターン : {}%".format( round(row.Rate*100 ,2)))

# print("月間最大ドローダウン : {}$".format( -1 * row.Drawdown.astype(int) ))

# print("平均保有期間 : {}足".format( round(row.Periods.astype(float),1) ))

print("==============================")

result = {

"Trade-count" : len(records), #トレード回数

"Win-rate" : round(len(records[records.Profit>0]) / len(records) * 100,1),#勝率

"Return-ave" : round(records.Rate.mean(),2), #平均リターン

"DD-rate-max" : -1 * round( records.DrawdownRate.loc[records.Drawdown.idxmax()] ), #最大ドローダウンレート

"Gross" : records.Profit.sum()-(records.Slippage.sum()), #最終損益

"PF" : round( -1 * (records[records.Profit>0].Profit.sum() / records[records.Profit<0].Profit.sum()) ,2)#プロフィットファクター

}

plot(records,buy_term,sell_term,judge_price,interval)

return result

#====================テスト&集計====================

def aggregate(volatility_term):

# chart_min_listのローソク足リストを取得

price_list = get_price_amount(chart_min_list)

# テストごとの各パラメーターの組み合わせと結果を記録する配列を準備

param = {

"buy_term" : [],

"sell_term" : [],

"chart_min" : [],

"judge_price" : []

}

all_result = {

"count" : [],

"winRate" : [],

"returnRate" : [],

"Drawdown" : [],

"ProfitFactor" : [],

"Gross" : []

}

# 総当たりのためのfor文の準備

combinations = [(chart_min, buy_term, sell_term, judge_price)

for chart_min in chart_min_list

for buy_term in buy_term_list

for sell_term in sell_term_list

for judge_price in judge_price_list]

# 総当たり処理

for chart_min, buy_term, sell_term, judge_price in combinations:

price = price_list[ chart_min ]

last_data = []

need_term = max(buy_term,sell_term,volatility_term)

i = 0

# フラッグ変数の初期化

flag = {

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0,

"ATR" : 0,

"lot" :0,

"stop" :0

},

"position":{

"exist" : False,

"side" : "",

"price" : 0,

"count" :0,

"ATR" :0,

"lot" :0,

"stop" :0

},

"records":{

"date" :[],

"return" :[],

"side" :[],

"lot" :[],

"stop-count" :[],

"funds" :start_funds,

"holding-periods":[],

"slippage" :[],

"log" :[]

}

}

# price全数でバックテストを行う(ローソク足を6000本取得していたら6000回)

while i < len(price):

# ドンチャンの判定に使う期間分の安値・高値データを準備する

if len(last_data) < need_term:

last_data.append(price[i])

time.sleep(wait)

i += 1

continue

data = price[i]

flag = log_price(data,flag)

# バックテスト実施

if flag["order"]["exist"]:

flag = check_order( flag )

elif flag["position"]["exist"]:

flag = stop_position( data,flag,last_data,chart_min )

flag = close_position( data,last_data,flag,buy_term,sell_term,judge_price )

else:

flag = entry_signal( data,last_data,flag,buy_term,sell_term,judge_price )

last_data.append( data )

i += 1

time.sleep(wait)

print("テスト期間 ")

print("==============================")

print("開始時点 : " + str(datetime.fromtimestamp(float(price[0]["open_time"]))))

print("終了時点 : " + str(datetime.fromtimestamp(float(price[-1]["open_time"]))))

print("時間足 : {0}".format(chart_min))

print("パラメータ1 : " + str(buy_term) + "期間 / 買い" )

print("パラメータ2 : " + str(sell_term) + "期間 / 売り" )

print("パラメータ3 : " + str(judge_price) + "")

print(str(len(price)) + "件のローソク足データで検証")

print("==============================")

result = backtest( flag,buy_term,sell_term,judge_price,chart_min )

# 今回のループで使ったパラメータの組み合わせを配列に記録する

param["buy_term"].append( buy_term )

param["sell_term"].append( sell_term )

param["chart_min"].append( chart_min )

if judge_price["BUY"] == "high":

param["judge_price"].append( "high/low" )

else:

param["judge_price"].append( "open/close" )

# 今回のループのバックテスト結果を配列に記録する

all_result["count"].append( result["Trade-count"] )

all_result["winRate"].append( result["Win-rate"] )

all_result["returnRate"].append( result["Return-ave" ] )

all_result["Drawdown"].append( result["DD-rate-max"] )

all_result["ProfitFactor"].append( result["PF"] )

all_result["Gross"].append( result["Gross"] )

return param,all_result,flag

#====================表にまとめて、出力====================

def pandas(volatility_term):

param,all_result,flag = aggregate(volatility_term)

# 全てのパラメータによるバックテスト結果をPandasで1つの表にする

df = pd.DataFrame({

"Interval" : param["chart_min"],

"Buy_term" : param["buy_term"],

"Sell_term" : param["sell_term"],

"Judge_price" : param["judge_price"],

"Trade-count" : all_result["count"],

"Win-Rate" : all_result["winRate"],

"Reture-Ave" : all_result["returnRate"],

"DrawDownRate" : all_result["Drawdown"],

"PF" : all_result["ProfitFactor"],

"Gross" : all_result["Gross"]

})

# トレード回数が100に満たない記録は消す

df.drop( df[ df["Trade-count"] < 100].index, inplace=True )

File_output(df,flag)

pandas(volatility_term)◆解説

![]()

前回と同様に、追加した部分を#/////で囲っているので、

その部分を解説します。

・初期値設定

![]()

#====================バックテストの初期設定値====================

slippage = 0.001 # 手数料やスリッページ(0.075%初期値)

wait = 0 # 待機時間

start = '2019/06/01 09:00' # ローソク足取得開始時刻

get_start = int(datetime.strptime(start,'%Y/%m/%d %H:%M').timestamp()) #タイムスタンプ変換

n = 50 # ローソク足取得リクエスト回数

stop_range = 2 # ATRの何倍を損切りラインにするか

volatility_term = 28 # ATRを算出するための足の数

#/////////////////////////////////////////////////////////////////

trade_risk = 0.05 # 1トレードあたり口座の何%まで損失を許容するか

levarage = 3 # レバレッジ倍率の設定

start_funds = 1000 # シミュレーション時の初期資金

#/////////////////////////////////////////////////////////////////初期値を追加してます。

1回のトレードでとる最大リスク、レバレッジ、口座の初期資金を設定しています。

・calculate_lot(last_data,data,flag )

![]()

#====================注文ロットを計算====================

def calculate_lot(last_data,data,flag ):

balance = flag["records"]["funds"] #証拠金

volatility = calculate_volatility( last_data,flag ) #直近のボラ

stop = stop_range * volatility #損切り値幅

calc_lot = int(( balance * trade_risk / (stop / float(data["close"]) ))) #適切なロットの計算

able_lot = int( balance * levarage ) #設定可能な最大ロット

lot = min(able_lot,calc_lot) #ロットを設定

flag["records"]["log"].append("現在のアカウント残高は{}$です\n".format(round(balance)))

flag["records"]["lot"].append(lot)

if able_lot > calc_lot:

flag["records"]["log"].append("ロットを{}$にします\n".format(calc_lot))

else:

flag["records"]["log"].append("ロットを{}$にします\n".format(able_lot))

return lot,stopロットと損切り価格を計算する関数です。

ロットは、リスクから逆算した適切ロットと、実現可能な最大ロットのうち低い方を設定します。

適切ロットの計算は以下の通りです。

lot = (証拠金×許容リスク)/(損切り値幅/エントリー価格)

= (balance×lisk) / ( ( stop_range × volatility ) / entry_price )

適切ロットを計算できたら、実現可能な最大ロットと比較します。

実現不可能なロットは設定できないので、低い方を今回のトレードのロットとして設定します。

・records(flag,data,exit_price, close_type=None)

![]()

#====================トレードパフォーマンス確認====================

def records(flag,data,exit_price, close_type=None):

#手数料等の計算

entry_price = float(flag["position"]["price"])

exit_price = float(exit_price)

trade_cost = flag["position"]["lot"] * slippage

flag["records"]["slippage"].append(trade_cost)

flag["records"]["log"].append("スリッページ・手数料として " + str(round(trade_cost)) + "$を考慮します\n")

# 決済日時,ポジションの保有期間を記録

flag["records"]["date"].append(datetime.fromtimestamp(data["open_time"]).strftime('%Y/%m/%d %H:%M'))

flag["records"]["holding-periods"].append(flag["position"]["count"])

# 損切りにかかった回数をカウント

if close_type == "STOP":

flag["records"]["stop-count"].append(1)

else:

flag["records"]["stop-count"].append(0)

# 値幅の計算

buy_Price_range = exit_price - entry_price

sell_Price_range = entry_price - exit_price

# 利益率の計算

buy_return = buy_Price_range/entry_price

sell_return = sell_Price_range/entry_price

#利益・損失の確認

if flag["position"]["side"] == "BUY":

flag["records"]["return"].append( buy_return ) #獲得リターンを記録

flag["records"]["side"].append( flag["position"]["side"] ) #買いか売りかを記録

#////////////////////////////////////////////////////////////

flag["records"]["funds"] += (buy_return-slippage)*flag["position"]["lot"]

#////////////////////////////////////////////////////////////

if buy_return > 0:

flag["records"]["log"].append(str(round((buy_return-slippage)*flag["position"]["lot"],2)) + "$の利益です\n")

else:

flag["records"]["log"].append(str(round((buy_return-slippage)*flag["position"]["lot"],2)) + "$の損失です\n")

if flag["position"]["side"] == "SELL":

flag["records"]["return"].append( sell_return ) #獲得リターンを記録

flag["records"]["side"].append( flag["position"]["side"] ) #買いか売りかを記録

#////////////////////////////////////////////////////////////

flag["records"]["funds"] += (sell_return-slippage)*flag["position"]["lot"]

#////////////////////////////////////////////////////////////

if sell_return > 0:

flag["records"]["log"].append(str(round((sell_return-slippage)*flag["position"]["lot"],2)) + "$の利益です\n")

else:

flag["records"]["log"].append(str(round((sell_return-slippage)*flag["position"]["lot"],2)) + "$の損失です\n")

return flag利益・損失の確認の部分に、flag["records"]["funds"]を計算する部分を追加しています。

計算は(リターン-手数料割合)*ロットで行います。

・backtest( flag,buy_term,sell_term,judge_price,interval )

![]()

#====================バックテストの集計====================

def backtest( flag,buy_term,sell_term,judge_price,interval ):

# 成績を記録したpandas DataFrameを作成

records = pd.DataFrame({

"Date" : pd.to_datetime(flag["records"]["date"]),#決済日時

"Side" : flag["records"]["side"], #ポジションの側

"Stop" : flag["records"]["stop-count"], #損切りを行った回数

"Rate" : flag["records"]["return"], #獲得レート

"Periods" : flag["records"]["holding-periods"], #ポジション保有期間

"Slippage" : flag["records"]["slippage"], #手数料等

#///////////////////////////////////////////////////////////////

"lot" : flag["records"]["lot"] #ロット

#///////////////////////////////////////////////////////////////

})

# 獲得利益の列を追加

records["Profit"] = records.Rate*records.lot

# 連敗回数をカウントする

consecutive_defeats = []

defeats = 0

for r in flag["records"]["return"]:

if r < 0:

defeats += 1

else:

consecutive_defeats.append( defeats )

defeats = 0

# 総利益の列を追加

records["Gross"] = records.Profit.cumsum()

#//////////////////////////////////////////////

# 資産推移の列を追加する

records["Funds"] = start_funds + records.Gross

#//////////////////////////////////////////////

# ドローダウンの列を追加

records["Drawdown"] = records.Gross.cummax().subtract( abs(records.Gross) )

records["DrawdownRate"] = records.Drawdown / records.Gross.cummax() * 100

# 買いエントリーと売りエントリーだけをそれぞれ抽出する

buy_records = records[records.Side.isin(["BUY"])]

sell_records = records[records.Side.isin(["SELL"])]

# 月別のデータを集計する

# records["月別集計"] = pd.to_datetime( records.Date.apply(lambda x: x.strftime('%Y/%m')))

# grouped = records.groupby("月別集計")

# month_records = pd.DataFrame({

# "Number" : grouped.Profit.count(),

# "Gross" : grouped.Profit.sum(),

# "Funds" : grouped.Funds.last(),

# "Rate" : round(grouped.Rate.mean(),2),

# "Drawdown" : grouped.Drawdown.max(),

# "Periods" : grouped.Periods.mean()

# })

print("\nバックテスト結果")

print("==============================")

print("--------買いエントリ成績--------")

print("トレード回数 : {}回".format(len(buy_records) ))

print("勝率 : {}%".format(round(len(buy_records[buy_records.Profit>0]) / len(buy_records) * 100,1)))

print("平均リターン : {}%".format(round(buy_records.Rate.mean()*100,2)))

print("総損益 : {}$".format(round( buy_records.Profit.sum() ,2)))

print("平均保有期間 : {}足".format(round(buy_records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( buy_records.Stop.sum() ))

print("\n--------売りエントリ成績--------")

print("トレード回数 : {}回".format( len(sell_records) ))

print("勝率 : {}%".format(round(len(sell_records[sell_records.Profit>0]) / len(sell_records) * 100,1)))

print("平均リターン : {}%".format(round(sell_records.Rate.mean()*100,2)))

print("総損益 : {}$".format(round( sell_records.Profit.sum() ,2)))

print("平均保有期間 : {}足".format(round(sell_records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( sell_records.Stop.sum() ))

print("\n------------総合成績--------------")

print("全トレード数 : {}回".format(len(records) ))

print("勝率 : {}%".format(round(len(records[records.Profit>0]) / len(records) * 100,1)))

print("平均リターン : {}%".format(round(records.Rate.mean()*100,2)))

print("平均保有期間 : {}足".format(round(records.Periods.mean(),1) ))

print("損切りの回数 : {}回".format( records.Stop.sum() ))

print("最大連敗回数 : {}回".format( max(consecutive_defeats) ))

print("最大の勝ちトレード : {}$".format((round(records.Profit.max(),2))))

print("最大の負けトレード : {}$".format((round(records.Profit.min(),2))))

print("最大ドローダウン : {0}$ / {1}%".format(round(-1 * records.Drawdown.max()), round( records.DrawdownRate.loc[records.Drawdown.idxmax()] )))

print("利益合計 : {}$".format((round(records[records.Profit>0].Profit.sum(),2))))

print("損失合計 : {}$".format(round(records[records.Profit<0].Profit.sum(),2),))

print("手数料合計 : {}$".format(round(-1 * records.Slippage.sum(),1)))

print("最終損益 : {}$\n".format((round(records.Profit.sum()-(records.Slippage.sum()) ,2))))

print("初期資金 : {}$".format( start_funds ))

print("最終資金 : {}$".format( round(records.Funds.iloc[-1] ,2)))

print("運用成績 : {}%".format( round(records.Funds.iloc[-1] / start_funds * 100 ,2) ))

# print("\n--------------月別成績------------")

# for index , row in monthly_records.iterrows():

# print("===================================")

# print( "{0}年{1}月".format( index.year, index.month ) )

# print("-----------------------------------")

# print("トレード数 : {}回".format( row.Count.astype(int) ))

# print("月間損益 : {}$".format( row.Profit.astype(int) ))

# print("平均リターン : {}%".format( round(row.Rate*100 ,2)))

# print("月間最大ドローダウン : {}$".format( -1 * row.Drawdown.astype(int) ))

# print("平均保有期間 : {}足".format( round(row.Periods.astype(float),1) ))

print("==============================")

result = {

"Trade-count" : len(records), #トレード回数

"Win-rate" : round(len(records[records.Profit>0]) / len(records) * 100,1),#勝率

"Return-ave" : round(records.Rate.mean(),2), #平均リターン

"DD-rate-max" : -1 * round( records.DrawdownRate.loc[records.Drawdown.idxmax()] ), #最大ドローダウンレート

"Gross" : records.Profit.sum()-(records.Slippage.sum()), #最終損益

"PF" : round( -1 * (records[records.Profit>0].Profit.sum() / records[records.Profit<0].Profit.sum()) ,2)#プロフィットファクター

}

plot(records,buy_term,sell_term,judge_price,interval)

return resultrecordsにlot,Fundsの項目を追加しました。

これでロットと証拠金の推移を確認できます。

・aggregate(volatility_term)

![]()

#====================テスト&集計====================

def aggregate(volatility_term):

# chart_min_listのローソク足リストを取得

price_list = get_price_amount(chart_min_list)

# テストごとの各パラメーターの組み合わせと結果を記録する配列を準備

param = {

"buy_term" : [],

"sell_term" : [],

"chart_min" : [],

"judge_price" : []

}

all_result = {

"count" : [],

"winRate" : [],

"returnRate" : [],

"Drawdown" : [],

"ProfitFactor" : [],

"Gross" : []

}

# 総当たりのためのfor文の準備

combinations = [(chart_min, buy_term, sell_term, judge_price)

for chart_min in chart_min_list

for buy_term in buy_term_list

for sell_term in sell_term_list

for judge_price in judge_price_list]

# 総当たり処理

for chart_min, buy_term, sell_term, judge_price in combinations:

price = price_list[ chart_min ]

last_data = []

need_term = max(buy_term,sell_term,volatility_term)

i = 0

# フラッグ変数の初期化

flag = {

"order":{

"exist" : False,

"side" : "",

"price" : 0,

"count" : 0,

"ATR" : 0,

"lot" :0,

"stop" :0

},

"position":{

"exist" : False,

"side" : "",

"price" : 0,

"count" :0,

"ATR" :0,

#//////////

"lot" :0,

#//////////

"stop" :0

},

"records":{

"date" :[],

"return" :[],

"side" :[],

"lot" :[],

"stop-count" :[],

#/////////////////////////////

"funds" :start_funds,

#/////////////////////////////

"holding-periods":[],

"slippage" :[],

"log" :[]

}

}

# price全数でバックテストを行う(ローソク足を6000本取得していたら6000回)

while i < len(price):

# ドンチャンの判定に使う期間分の安値・高値データを準備する

if len(last_data) < need_term:

last_data.append(price[i])

time.sleep(wait)

i += 1

continue

data = price[i]

flag = log_price(data,flag)

# バックテスト実施

if flag["order"]["exist"]:

flag = check_order( flag )

elif flag["position"]["exist"]:

flag = stop_position( data,flag,last_data,chart_min )

flag = close_position( data,last_data,flag,buy_term,sell_term,judge_price )

else:

flag = entry_signal( data,last_data,flag,buy_term,sell_term,judge_price )

last_data.append( data )

i += 1

time.sleep(wait)

print("テスト期間 ")

print("==============================")

print("開始時点 : " + str(datetime.fromtimestamp(float(price[0]["open_time"]))))

print("終了時点 : " + str(datetime.fromtimestamp(float(price[-1]["open_time"]))))

print("時間足 : {0}".format(chart_min))

print("パラメータ1 : " + str(buy_term) + "期間 / 買い" )

print("パラメータ2 : " + str(sell_term) + "期間 / 売り" )

print("パラメータ3 : " + str(judge_price) + "")

print(str(len(price)) + "件のローソク足データで検証")

print("==============================")

result = backtest( flag,buy_term,sell_term,judge_price,chart_min )

# 今回のループで使ったパラメータの組み合わせを配列に記録する

param["buy_term"].append( buy_term )

param["sell_term"].append( sell_term )

param["chart_min"].append( chart_min )

if judge_price["BUY"] == "high":

param["judge_price"].append( "high/low" )

else:

param["judge_price"].append( "open/close" )

# 今回のループのバックテスト結果を配列に記録する

all_result["count"].append( result["Trade-count"] )

all_result["winRate"].append( result["Win-rate"] )

all_result["returnRate"].append( result["Return-ave" ] )

all_result["Drawdown"].append( result["DD-rate-max"] )

all_result["ProfitFactor"].append( result["PF"] )

all_result["Gross"].append( result["Gross"] )

return param,all_result,flag変数:flagにlot、fundsの項目を追加しています。

用途はbacktest()で解説したrecordsへの追加です。

変化点は以上です。これで、ロットを自動で設定することができ、資金管理力がアップしたはずです!

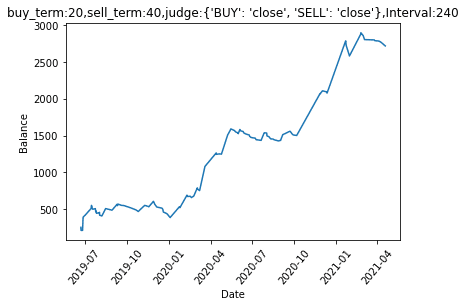

・実行結果

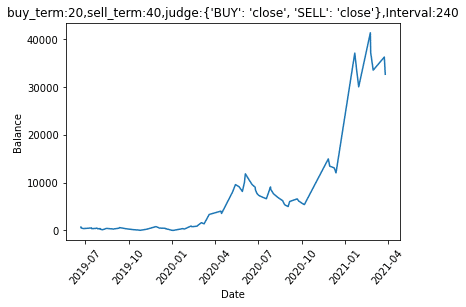

![]()

開始時点 : 2019-06-01 09:00:00

使用ローソク足数:4000件

パラメータ1 : 20期間 / 買い

パラメータ2 : 40期間 / 売り

パラメータ3 : {'BUY': 'close', 'SELL': 'close'}

以上の条件で固定し、トレードリスクを変化させた際のリターンを確認してみます。

①trade_lisk:0.02

![]()

------------総合成績--------------

全トレード数 : 91回

勝率 : 39.6%

平均リターン : 2.76%

平均保有期間 : 32.1足

損切りの回数 : 51回

最大連敗回数 : 10回

最大の勝ちトレード : 1692.96$

最大の負けトレード : -99.37$

最大ドローダウン : -312$ / 27%

利益合計 : 5868.97$

損失合計 : -2013.09$

手数料合計 : -106.4$

最終損益 : 3749.48$

初期資金 : 1000$

最終資金 : 4855.88$

運用成績 : 485.59%

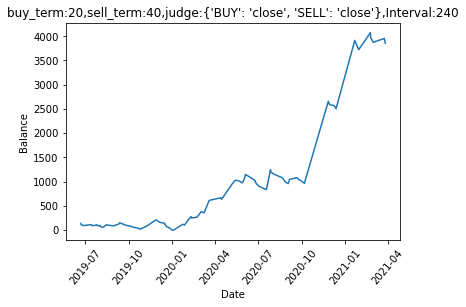

②trade_lisk:0.05

![]()

------------総合成績--------------

全トレード数 : 91回

勝率 : 39.6%

平均リターン : 2.76%

平均保有期間 : 32.1足

損切りの回数 : 51回

最大連敗回数 : 10回

最大の勝ちトレード : 8174.68$

最大の負けトレード : -859.93$

最大ドローダウン : -1962$ / 43%

利益合計 : 25500.41$

損失合計 : -10730.3$

手数料合計 : -460.8$

最終損益 : 14309.3$

初期資金 : 1000$

最終資金 : 15770.11$

運用成績 : 1577.01%

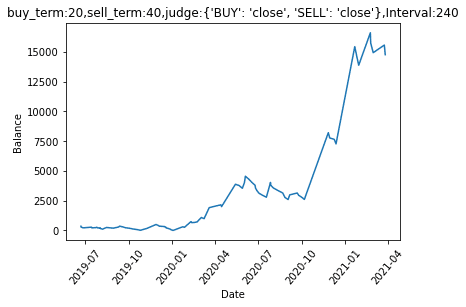

③trade_lisk:0.1

![]()

------------総合成績--------------

全トレード数 : 91回

勝率 : 39.6%

平均リターン : 2.76%

平均保有期間 : 32.1足

損切りの回数 : 51回

最大連敗回数 : 10回

最大の勝ちトレード : 25090.39$

最大の負けトレード : -4131.49$

最大ドローダウン : -8701$ / 21%

利益合計 : 69414.01$

損失合計 : -36709.04$

手数料合計 : -1301.6$

最終損益 : 31403.36$

初期資金 : 1000$

最終資金 : 33704.97$

運用成績 : 3370.5%

・比較結果

![]()

比較した結果、以下のことが分かりました。

①トレードリスクが大きいほど、グラフの上下は激しくなる

②今回のテスト期間は右肩上がりの損益なので、リスクを取るほどリターンが大きくなる

③リスクを小さくするほどドローダウンが小さくなるわけではない

①:リスクを大きくとるほど利益・損失双方が増加するので、グラフの波が激しくなります。

②:もし右肩下がりのロジックでリスクを大きくしたら、損失の方が大きくなります。

③:分からん。。。単純に利益も損失も大きくなるわけではないのか?

損切りを設定しているから、期間によっては損失を抑えてリターンを大きくすることができるのかな?

次回は分割エントリーをやっていく予定ですッ

この記事が気に入ったらサポートをしてみませんか?