自己株式取得のみなし配当と受取配当金の益金不算入のコンボって最強じゃない?って話

自己株式取得はみなし配当で総合課税されるからやめた方がいいという神話を信じ続けていたが、このnoteで連載中の「決算が読めるマガジン」を見て目からうろこでした

戒めに、考察記事を書いている次第です

以下は全て、個人で配当金を受け取った場合に総合課税になる、非上場株式又は上場株式を3%以上保有している大株主のケースを想定しています

Q. ソフトバンクがヤフー株をソフトバンクグループに直接売却しなかったのはナゼ? | 決算が読めるようになるノートhttps://t.co/gku07nuLAQ

— 決算が読めるようになるノート (@irnote) May 30, 2019

みなし配当ってなに?

そもそもみなし配当なにって方については普段からお世話になっているマネーフォワードさんの記事が良くまとまっています

https://biz.moneyforward.com/blog/20679/

ざっくりとあらわすと以下のような式

みなし配当=売却価格ー(資本金+資本剰余金)×持分比率

みなし配当は受取配当金として処理しますが、個人と法人でその処理が全く異なるので次で説明します

受取配当金の課税関係

個人:総合課税となり税率は最大55%(所得税、住民税)

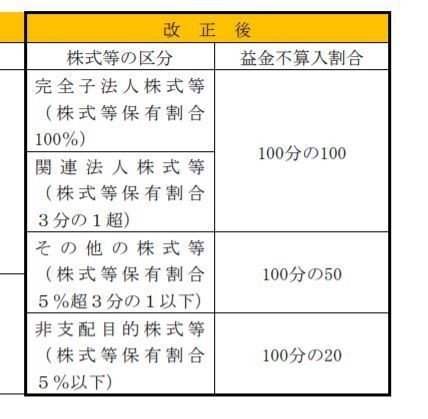

法人:以下のように持株割合に応じて益金不算入となる

法人の場合、1/3超保有していれば無税

5%超保有でも実効税率を30%と仮定すると15%の負担で済んでしまいます

つまり、みなし配当は個人で受けるより法人で受け取った方が有利ということになるのです

個人だと最大で半分以上を税金で持っていかれるのに

法人なら無税で行ける可能性があるなんて驚きですね

実際どのくらい変わるのか

ケース①:個人と法人間での自己株式取得

前提:

①大株主である個人AがB法人へ持分全部を350円で譲渡(Aの持分は35%)

②法人Bの純資産は資本金100円、利益剰余金900円

③個人Aの税率は43%(所得税、住民税合計)

ここでみなし配当を算定

以下の式にあてはめると315円となります

みなし配当=売却価格ー(資本金+資本剰余金)×持分比率

315円= 350円 ー 100円 ×35%

さらにこの315円に税率43%を乗じると

税額は135円となります

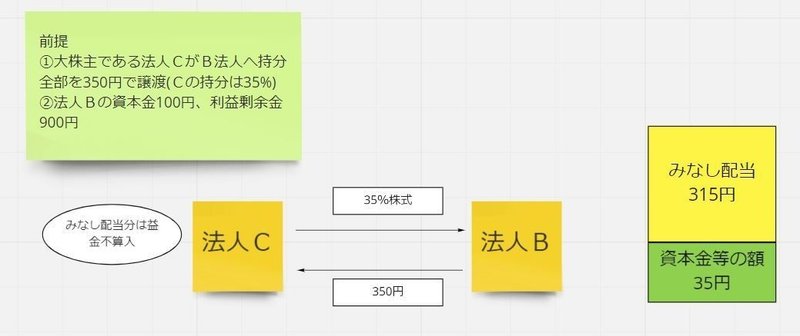

ケース②:法人間での自己株式取得

前提:

①大株主である法人CがB法人へ持分全部を350円で譲渡(Cの持分は35%)

②法人Bの資本金100円、利益剰余金900円

上記、同様みなし配当は315円

しかし本件は、法人Cが法人Bの35%の持分を所有しているため

全額益金不算入

したがって税額は0円となります

さらに取得価格によっては、

株式譲渡損を計上できるケースすらあるのです

余談ですが、法人Cが法人Bへの売却(自己株式の取得)ではなく

B以外の者に譲渡をすれば通常の譲渡ですので

キャピタルゲインについて実効税率30%が課されます

注意点

みなし配当の益金不算入が適用されるためには

法人CのB株式取得が自己株式の取得を

あらかじめ予定していないことが必要となってきます

この規定がなければ、意図的に本件の節税スキームを容易に設計できてしまうからですね

例えば、個人Aが法人C(資産管理会社)を設立し、B社株式を譲渡

その後すぐに法人Cが法人BへB社株式を譲渡すると

みなし配当部分は益金不算入、さらには株式売却損によって損金を作り出してしまうことができる

さらにグループ法人税制の適用対象の場合は株式売却損は否認される点にも注意が必要になりますね

まとめ

実際に紹介されているケースはソフトバンクグループではありましたが

オーナー系の中小企業の相続対策や節税対策において

本スキームを利用できるケースは十分にありそうです

クライアントへの提案の幅が広がったいい休日でした

この記事が気に入ったらサポートをしてみませんか?