【ヘルスケア×お金】年金保険にまつわるお金の話 ②老齢年金

関連記事

【ヘルスケア×お金】年金保険にまつわるお金の話 ①まとめ

▶︎ 老齢年金とは

老齢年金とは,公的年金と聞いて真っ先に想像する65歳になったらもらえる公的年金のことです。

一時期,『老後資金 2000万円不足問題』がメディアを賑わせていましたが,自分の場合はどうなのか,自分の描くライフプランを実現するためにはどれだけの資金を用意する必要があるのかを具体的に落とし込んで考える必要があります。

▶︎ いくらもらえるの?(目安)

① 老齢基礎年金:自営業者や専業主婦の方など

20〜60歳までの40年間の全期間保険料を納めた方は,満額約78万円/年を受け取ることができ,未納・免除期間がある方は特定の計算方法に従って受給額が減ることになります。

年金受給額(年間)= 781,700円(満額) × 保険料を納付した月数 ÷ 480

※ 令和元年の平均受給額は,55,946円(月額)

引用:令和元年度 厚生年金保険・国民年金事業の概況

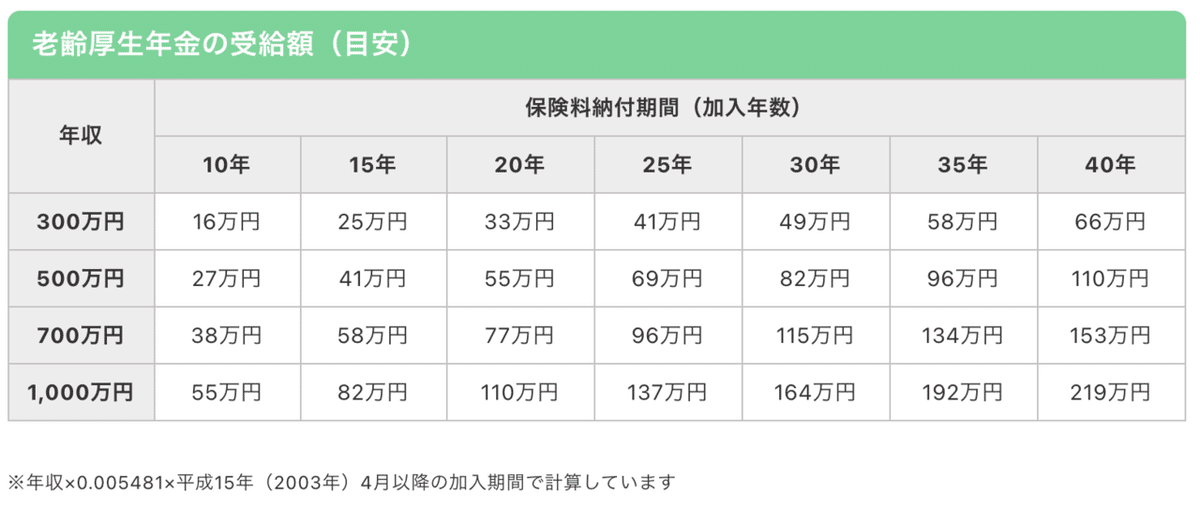

② 老齢厚生年金:会社員や公務員など

保険料の納付月数に加えて収入金額によっても年金受給金額が変わります。

【おおよその年額】= 加入期間の平均年収 × 勤続年数 × 0.005431

※ 令和元年の平均受給額は, 144,268円(月額,基礎年金含む)

引用:令和元年度 厚生年金保険・国民年金事業の概況

※ 『0.005431』は魔法の数字らしいです。詳しいことを分かっていなくてすみません。

引用:ナビナビ保険『年金受給額,実際いくらもらえる?種類別の計算方法まとめ(2021/1/4更新)』

上記の数字はあくまで目安なので,未納や免除期間があるケースで正確に計算したい場合やシミュレーションをしたい場合には以下をご参照ください。

・日本年金機構:『老齢年金の制度』

・日本年金機構 ねんきんネットに登録すると年金見込み額の試算や年金加入記録の確認などができます。

▶︎ 受給資格

①老齢基礎年金

保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年間以上ある場合に,65歳から受け取ることができます。

※ 受給資格期間が10年に満たない場合でも合算対象期間を含めて10年以上あれば受給要件を満たすことになります。

②老齢厚生年金(会社員や公務員など)

厚生年金の被保険者期間があって,老齢基礎年金を受けるのに必要な資格期間を満たした方が65歳になったときに,老齢基礎年金に上乗せして老齢厚生年金を受給できます。

▶︎ 公的年金は損なのか!?

将来のことはわかりませんが,現時点での試算を書籍『お金の大学(両@リベ大学長)』より引用させていただきます。

① 国民年金

【保険料】納付する国民年金保険料(40年総額):約788万円

【受給額】国民年金の受給額(年額):最大で約78万円

男性(平均寿命81歳):約1,250万円

女性(平均寿命87歳):約1,700万円

以上より,平均寿命まで受給すると仮定した場合に,男性は支払った額の約1.6倍(年利1.6%相当),女性は約2.2倍(年利2.5%相当)の年金がもらえることになります。ざっくり65歳から10年間生きればモトがとれて,その後は長生きすればするほど得になります。

② 厚生年金の場合

【保険料】40年間の平均年収が500万円とすると,厚生年金保険料(40年総額):約1,800万円(国民年金保険料も含む)

【受給額】40年 × 500万円 × 0.005431 = 年額約109万円 + 国民年金の受給額約78万円

男性(平均寿命81歳):約3,000万円

女性(平均寿命87歳):約4,100万円

以上より,平均寿命まで受給すると仮定した場合に,男性は支払った額の約1.7倍,女性は約2.3倍の年金がもらえることになります。ざっくり65歳から10年間生きればモトがとれて,その後は長生きすればするほど得になります。

なお,会社員・公務員に扶養されている専業主夫・主婦の方は,保険料を払っていなくても国民年金を受給できるので,これを考慮するとさらにお得になります。

さらに,老齢基礎年金の受給開始時期は最大5年間の繰上げ・繰下げが可能で,その期間に応じて繰り上げた場合には減額,繰下げた場合には増額されて受給することになります。

繰上げ率は,1ヶ月繰り上げるごとに0.5%減額

繰下げ率は,1ヶ月繰り下げるごとに0.7%増額

引用:日本年金機構『老齢基礎年金(昭和16年4月2日以後に生まれた方)』

以上,今回もお忙しいなか読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?