#02 個別銘柄分析(5105 TOYO TIRE)

40代男子・個人事業主「まこまこ」の個別銘柄分析です。

ど素人が書く分析記事となりますので、拙い表現や、誤解を与えてしまう文章があるかもしれませんが、暖かく見守っていただければ嬉しいです。

2回目の銘柄は、「TOYO TIRE(5105)」です。

車好きの私としては、馴染の深い銘柄。先日の河合さんのまとめ記事の後半で少しだけ分析したものを、改めて深堀りしていきます。

以前PROXES Sportsを履いたことがあり、性能・静粛性のバランスが良く、コスパが最高でした。雨の日でも晴れの日と変わらない安心感とグリップでした。

PROXES C1Sを履いた車も運転したことがありますが、バランスの良いコンフォートタイヤで、他社なら同等のタイヤでもう10%〜20%高価です。

SUV用のOPEN COUNTRYシリーズが国内外で好調のようです。友人でも履いている人もいますし、評判も良いです。見た目も◎

冬用のスタッドレスタイヤは北海道での効きがイマイチ。凍結路面には弱く感じます。

コンプライアンス面でやや不安があるのかも?という憶測もしています。その昔免震ゴム問題があったり、今年初めにはN-boxの部品が既定値未満の精度のものを納入していたなど。

この部分も深堀りしていきます。

事業内容

国内4位のタイヤメーカー。化工品と硬質ウレタン事業を売却し、自動車部品含めたモビリティ事業に集中。タイヤはトラックやバスなど大口径用に強み。米国が収益柱で「トーヨー」「ニットー」の2ブランドを展開、好採算のSUV用タイヤが拡大し収益率は大手を上回る。11年にマレーシア同業を買収、中国は独資で新工場。日本、北米、アジアの3極体制を志向。15年に免震ゴムの不祥事発覚、交換作業は大詰め。19年に三菱商事が筆頭株主に。三菱商事への第三者割当増資資金を活用し、セルビア工場建設や米国工場増産など投資を加速。(四季報オンラインより)

私達が一番馴染みがあるのは、自動車用タイヤですね。

マツダの純正装着タイヤで多く見かけます。トヨタは最近、扁平タイヤは特にミシュランの採用が増えてますね。

欧州車でも見かけますが、アメ車の純正装着が多いそう。

オートバックスなどの交換用タイヤとしては、国産メーカーの中では安価で質の良いタイヤを提供しているように感じています。スタッドレスタイヤは北海道で履くのは厳しい効きですが…。

近年増加している、EV向けタイヤを投入したとのことで、概ね各社出揃ってきましたね。新車EVにも見たことのないEV用タイヤが装着されていることが多くなりました。

その他のゴム製品は、以下のようなものということで、皆さんは普段見る場所にはついていませんが、縁の下の力持ち!

事業セグメント別の売上比率

ほぼタイヤ。一部自動車部品という感じです。

海外売上高比率を確認すると、63%が北米。日本が20%。その他は欧州と新興国と思われます。

総合分析

森口亮さんの著書「Excel株投資」の手法で分析をしていきます。

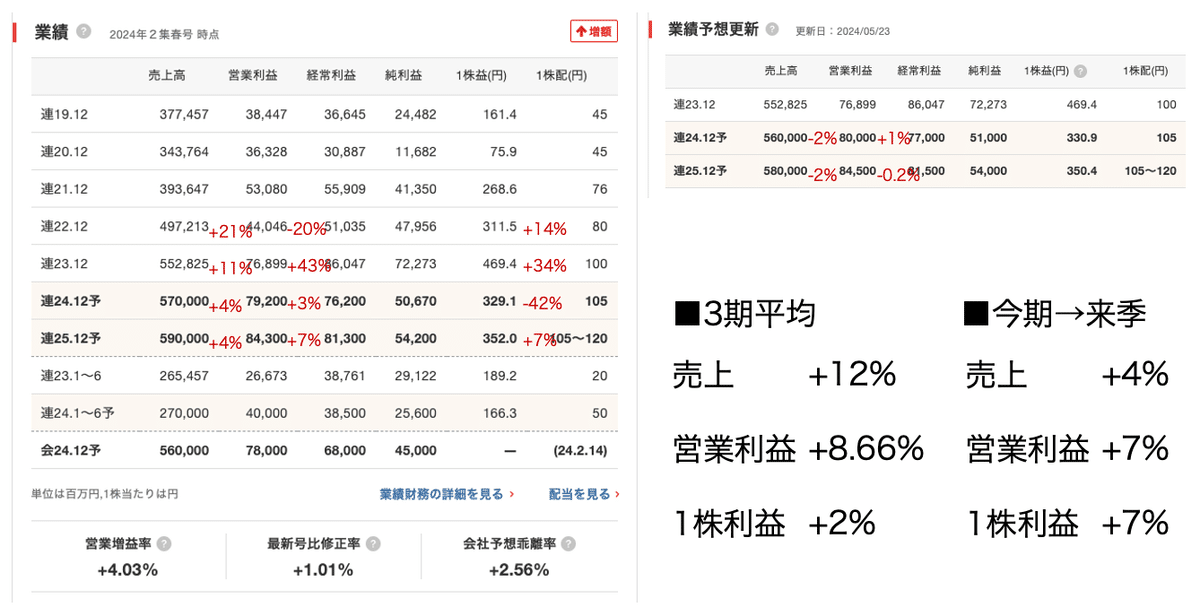

成長性6.3、収益性6、割安性9.3、安全性7.7と高いものの、大企業なので大化け性は3でした。

良い点・悪い点

成長性の確認

割安性の確認

安全性の確認

大化け性の確認

内部要因・外部要因

外部環境

・主力の北米での大口径タイヤの販売増

・大径タイヤやEV用など高付加価値商品へのシフト進む

・セルビア工場の新設による、生産増も寄与

・研究開発費費の負担増

・原材料費の高騰(原油高、円安)

・想定為替レート135円と円高気味に見ている。昨年度同様、為替差損で利益出るのでは?

内部環境

・従業員数がコロナ以降大幅減

・一人あたり業績が2021年から大幅に伸びている

・コンプラ遵守の意識が低いのかも

ライバル比較

ブリヂストンが時価総額・売上高とも一強。TOYO TIREは横浜ゴム・住友ゴムの約半分程度ですが、純利益は一番!自己資本比率も良好。

株主構成

三菱商事が20%、ブリヂストンとトヨタが3%超だったのが意外です。

株主還元

決算資料には小さく、「業績連動と安定性とを両立させた利益還元の実施 →配当性向30%以上を軸に株主資本配当率等を 総合的に勘案し長期安定配当をめざす」と書かれていました。

しかし、しっかり3期連続増配。予想配当利回り3.81%と比較的高配当。

ブリヂストン3.08%、横浜ゴム2.4%、住友ゴム3.31%なのでライバル社比較でも高配当。

チャート

週足

きれいな上昇トレンドですが直近は頭打ちレンジ。

直近は26週線で下ヒゲ陽線と下げ止まったようにも見えます。

月足

さらに長期で見てみると、レンジ上限を抜けつつあるように見えます。

2023年からきれいな上昇トレンドですね。

日足

直近は、75日線も割れています。2800円付近を抜けたら3000円付近までは戻しそうですね。

ライバル社との比較チャート

日足でライバル社と比較してみました。TOYO TIREだけ先行で切り替えしているように見えます。

中期経営計画

コンプライアンスについて

免震ゴム問題は2015年だった模様。データ不正や虚偽報告など3件の不祥事があり、150棟以上の建物が違反建築物となったそうです。

今年1月に週刊文春の記事で発覚した、ホンダ「N-BOX」の足回りに使われている「トレーリングアームブッシュ」の製品管理基準を下回る精度のものを納入していたとの事。

社員の報告から発覚したとのことですが、10年近く経った今も、社内ではコンプライアンスが軽視される傾向にあるのでしょうか。ちょっと心配です。

まとめ

TOYO TIRE(5105)を分析してみました。

車好きな自分の得意分野の業種ではありますが、イメージ以上に北米比率が63%と高かったり、横浜ゴム・住友ゴムの売上高の半分だったり。数字で確認しなくてはわからない事も多いものです。

実体験として良い製品を作っている会社であることは間違いないのですが、コンプライアンス意識の低さが未だにありそうで、リスクも感じました。

ただ、ライバル各社と比較して、想定為替レートが135円と低いことから、このまま円安維持なら上方修正期待があります。

チャート位置も転換しそうな位置にいるので、注視して監視していきます。

取引イメージ

日足の75日線を陽線で抜けたところで打診買い。75日線割れで損切り。

25日線超えで買い増し。3000円抜けたらさらに買い増し。

目標株価 3405円

保有期間 年内目処

最後に

最後までお読みいただきありがとうございました。

参考になったよ!などと思っていただけましたら、♡やコメントいただけますと喜びます♪

投資は自己責任です。

私の分析を真に受けて損失を被ったとしてもお助けすることができません。

ご自身での判断にて投資判断をお願いします。

参考文献

参考リンク

2023年度通期 決算説明資料

https://ssl4.eir-parts.net/doc/5105/tdnet/2398863/00.pdf

2023年度 有価証券報告書

https://ssl4.eir-parts.net/doc/5105/yuho_pdf/S100T4F2/00.pdf

2023年度 決算短信

https://ssl4.eir-parts.net/doc/5105/tdnet/2398854/00.pdf

2024年12月期第1四半期 決算短信

https://ssl4.eir-parts.net/doc/5105/tdnet/2439828/00.pdf

2024年12月期第1四半期 決算説明資料

https://ssl4.eir-parts.net/doc/5105/tdnet/2439830/00.pdf

この記事が気に入ったらサポートをしてみませんか?