売買指値分析:じげん

Q1決算で気になったじげんの売買指値分析をやってみる

8/9決算で気になった分析したい企業

— まぁちゃん|長期投資|売買指値分析|割安株 (@machanfina) August 9, 2023

じげん、スターツ出版、イフジ産業、アネスト岩田 pic.twitter.com/Zm7Xduv3Sg

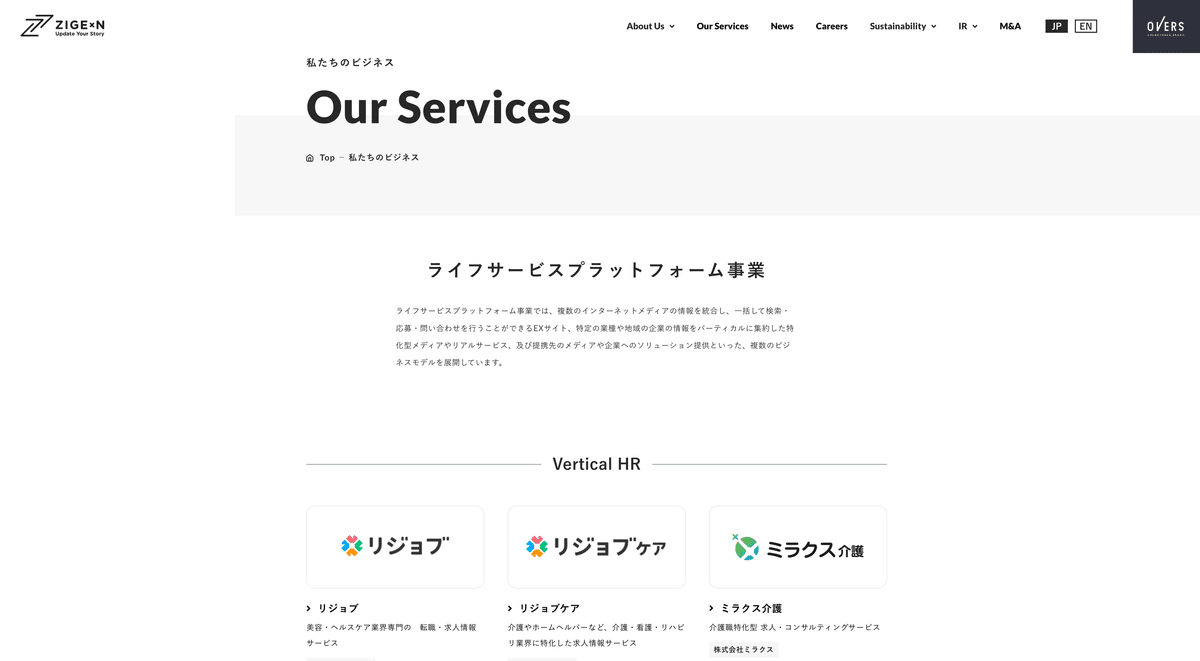

じげんはHR、Living Tech、Life Serviceで事業展開をしている

とにかくさまざまなWEBサービスが展開されている

コーポレートサイトからは運営会社が複数あることからM&Aでスケールしてきている企業のような印象を持った

中計を見る限りはかなり攻めた売上目標と利益目標を掲げている

展開サービスを見るとシナジーがあるのかは絶妙にわからない感じではある

この3軸の中でどれが主力で、どこに伸び代があるのか気になる

売上100億超の主力事業を生み出すことが重要事項としてあがっている

基本的にはM&Aで伸ばしていく形で、PMIのノウハウがあるのか、確かに売上利益ともに順調に伸びているようにみえる

そもそもM&Aが上手だとも言えそう

主力を目指すひとつがVertical HR

主力を目指すもうひとつがLiving Tech

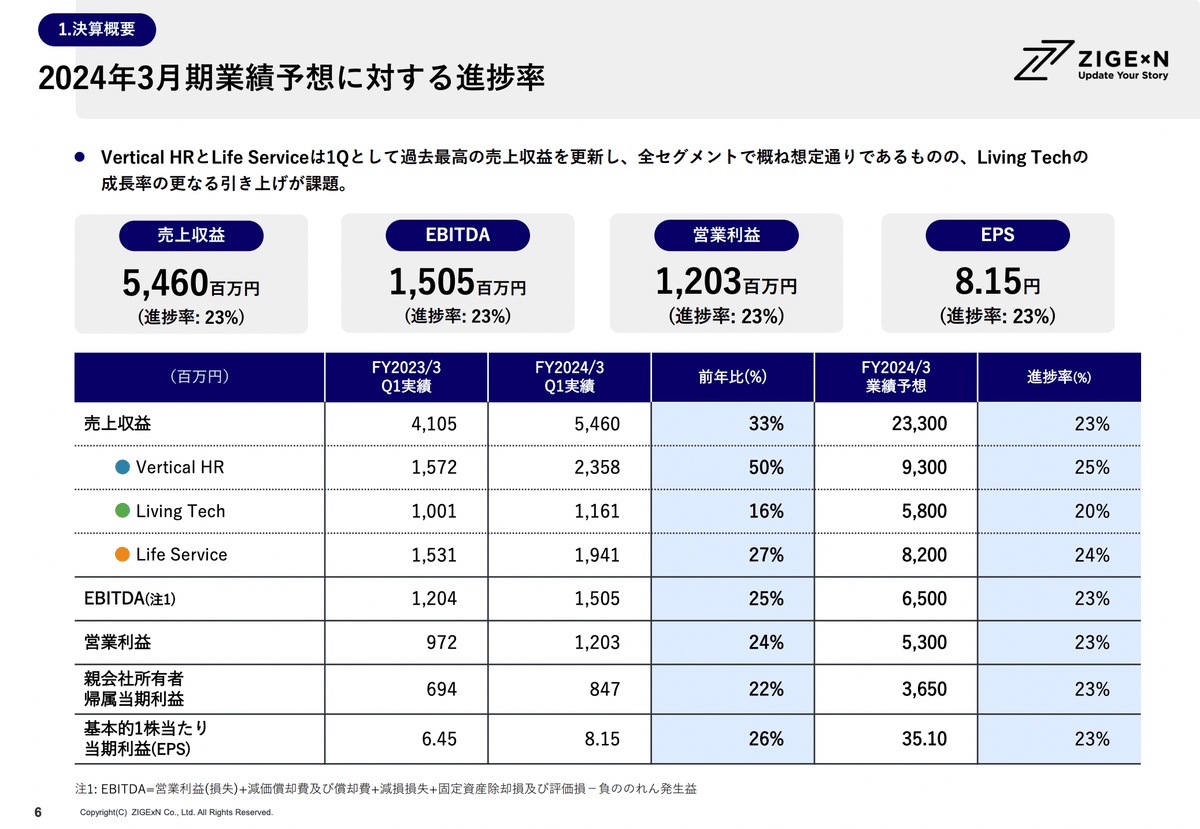

Q1の実績も極めて順調そう

きれいな右肩あがりなグラフ

かなり気持ち良い

Vertical HR領域の成長が著しいが、Life Serviceも普通に30%近い成長となっている

この会社のキモはM&Aによるグロースなのだろうなぁという感じ

着実に伸ばしてるところにはPMIのノウハウというところは本当にありそう

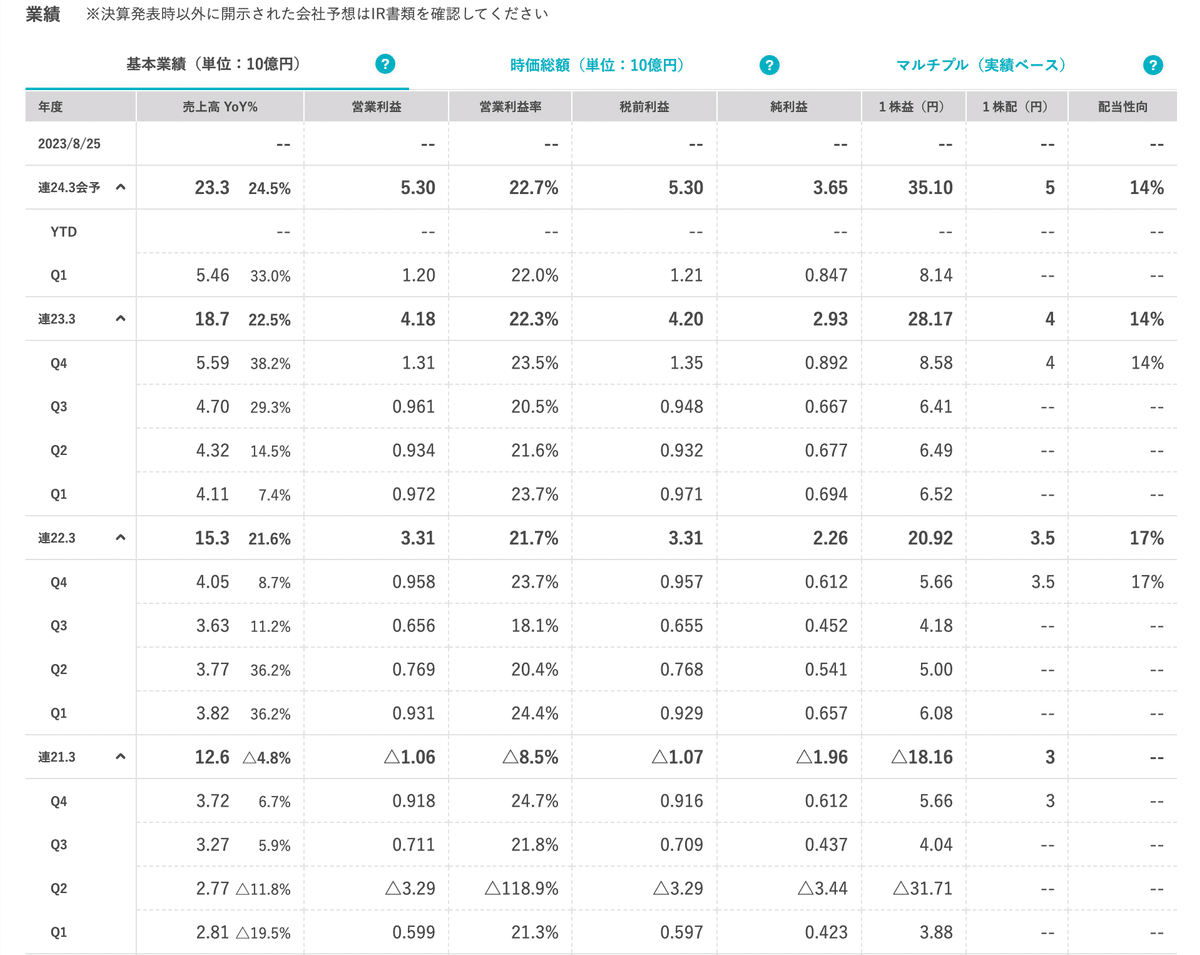

業績についてはM&A次第なところがありなんとも予測しづらそうだが、今後も30〜50億規模でグロースし、中計で掲げている規模感での成長は見込めそう

WEBサービスなので、20%超の営業利益率も継続はしそう。

財務面はM&Aを繰り返しているので、のれんの比率が多いのは気になる

このあたりはうまくやっているとはいえ、減損リスクはありそう

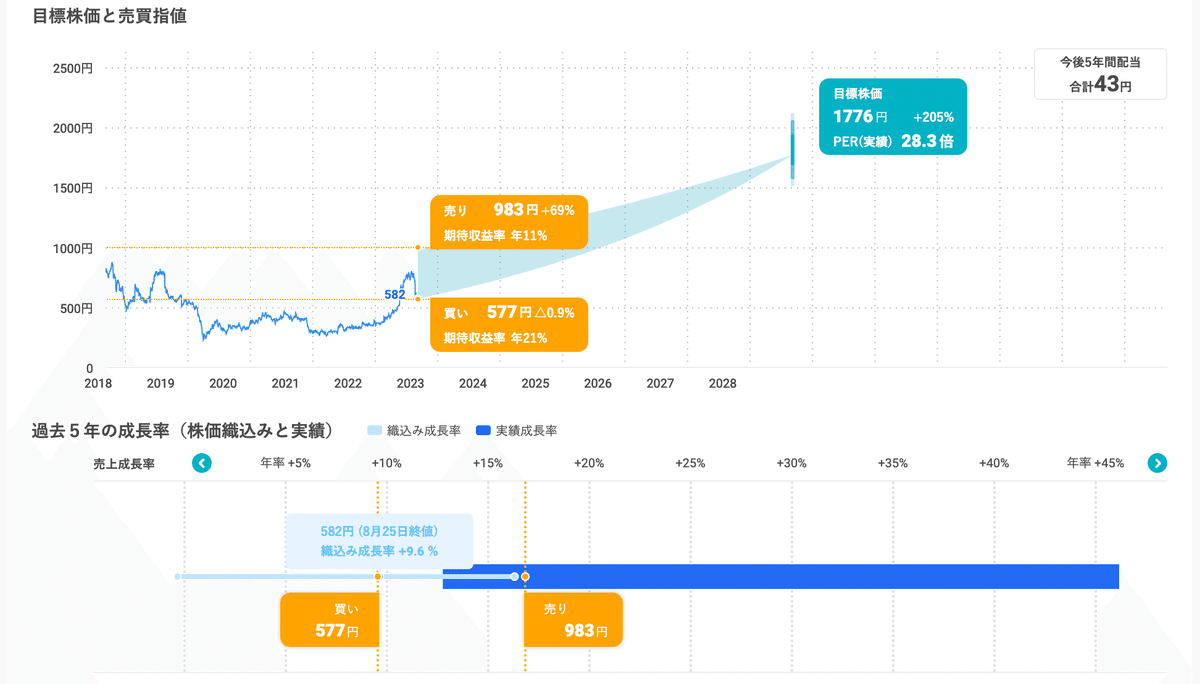

引き続きM&Aやオーガニックなグロースにより年40億の売上成長と直近の22%あたりの営業利益が継続したとすると、29年3月期に売上は427億(成長率年15%)を予測で設定してみると

買い指値は577円となり、もう少しで買いラインに入ってきそう

売上成長がM&Aに寄っている印象はあるが直近の数年を見るとグロースしていく可能性は高いと感じた

IT事業会社なので、投資してみても良いかなとは思いました

この記事は個人の投資判断のメモを記載したものであり、特定の銘柄への推奨等を目的としたものではありません。

この記事に基づいて生じる一切の損害についても責任を負いません。

投資の意思決定は、ご自身の投資判断に基づいて、行っていただくようお願いします。

この記事が気に入ったらサポートをしてみませんか?