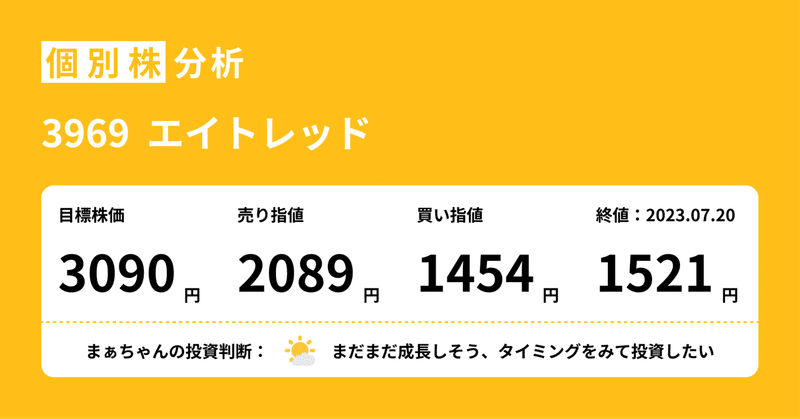

売買指値分析:エイトレッド

7/20決算で特に気になる銘柄がなかったが、過去にも分析したことがあったエイトレッドの決算が絶妙に悪かったので、みてみました。

業務改善系のシステムを提供しており、パッケージの「AgileWorks」と現在クラウドに移行をおこなっている「X-point」の2つのサービスを展開

決算説明資料からは「AgileWork」が売上純減、「X-point」は順調にクラウドへの切り替えが進みつつ、売上も増加傾向

過去の平均から見るとQ1の進捗率としては悪くなさそうであるが、こういう資料を挟むことの裏を読むとおそらく進捗は良くないようには感じる。

前年のクォーターごとの売上構成から見るとこのあたりの平均とは異なる傾向にはある。

4月に「AgileWorks」がバージョンアップしているので、その買い控え分がQ2以降にどのように出てくるかで、売上成長は変わってきそう

特に「X-point」は順調に伸びているので、「AgileWork」は本決算のキーポイントとなるはず。

株主優待がパワーアップした模様

100株持っていれば、実質的には利回り3%超える感じではある

「AgileWorks」の売上が元の水準に戻った場合には以前の成長水準には戻りそう。中身を見ると数字の見た目では業績悪化っぽいが、要因としては買い控えの印象は強いので、市場が勘違いして売り優勢で株価はしばらく下がりそうだが、年間2億の売上増加は見込めそうなので、本決算で上げてくるというチャンスは出てきそう。

とはいえパッケージなので、中長期的な過度な期待は要注意かな。

2億くらいの売上成長で来ていたが、直近は0.5億くらいど減速気味

今期は再度2億超での成長を見込んでいる。

ここは買い控えのあった、「AgileWorks」の動向次第で達成できるのかもしれない。

高い利益率なので、キャッシュも積み上がっている

業績を見る限り、成長が止まったような印象はないので、利益率は直近46%そのままに、年1.5億の成長を見込んで29年3月期に31億で設定。

売上成長率も6%になるので、非現実的な数字ではなさそう。

買い指値は1454円となるので、1521円だとやや高いが、今後下がるタイミングでの投資は十分にありな感じがしました。

この記事は個人の投資判断のメモを記載したものであり、特定の銘柄への推奨等を目的としたものではありません。

この記事に基づいて生じる一切の損害についても責任を負いません。

投資の意思決定は、ご自身の投資判断に基づいて、行っていただくようお願いします。

この記事が気に入ったらサポートをしてみませんか?