売買指値分析:クニミネ工業

過去平均も織り込みも高くはないが、利益率は下がってるが売上成長がよさそうだったので、クニミネ工業を見てみます

ここもついでにチェックしておきたい

— まぁちゃん|長期投資|売買指値分析 (@machanfina) July 30, 2023

菊水ホールディングス、ソシオネクスト、ヒガシトゥエンティワン、クニミネ工業 pic.twitter.com/wUGgYeGqXu

伝統感を感じるコーポレートサイトのインターフェイス

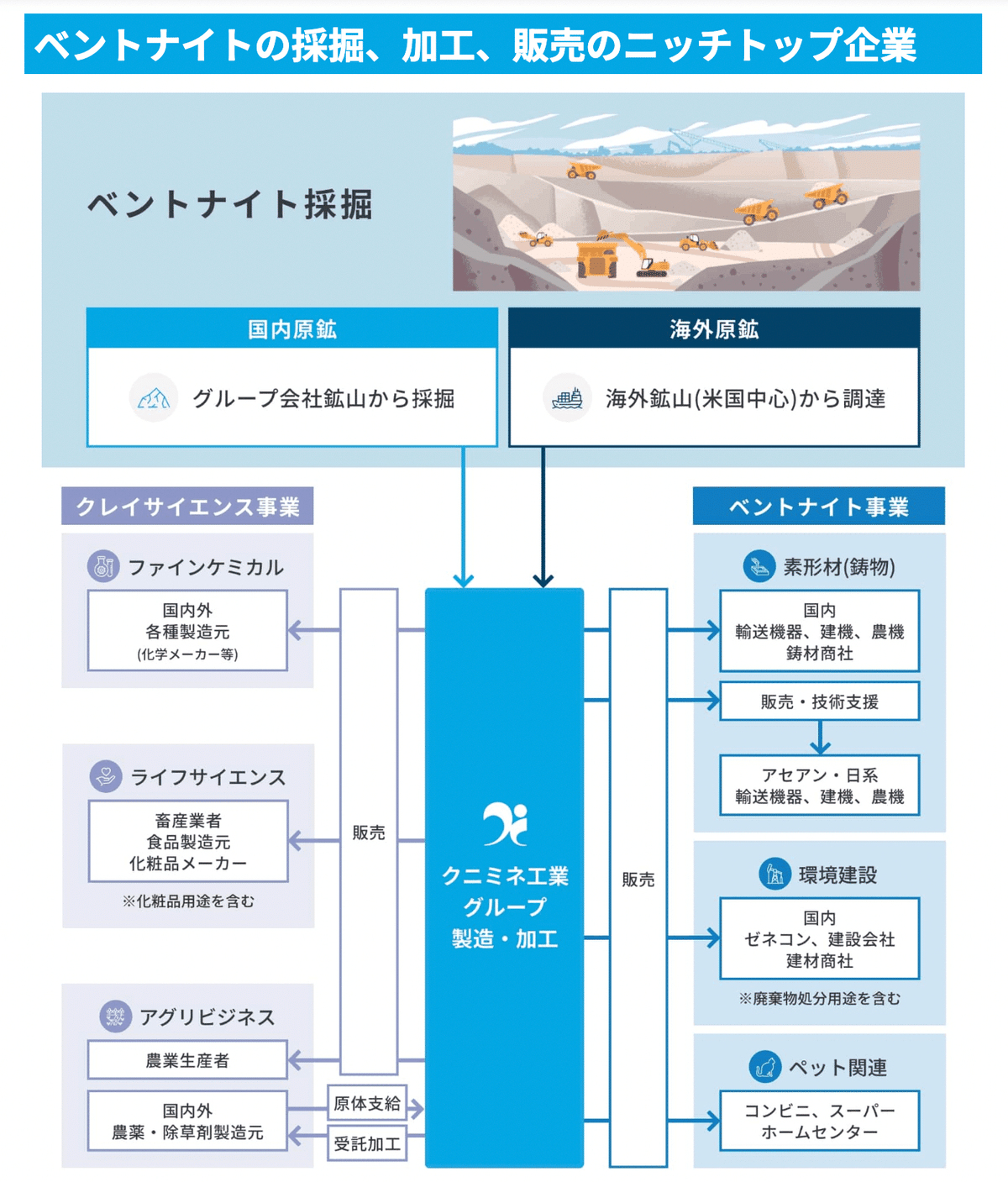

間違いなく「ベントナイト」が主力だろうなというわかりやすいメッセージ

「ベントナイト」の採掘〜加工製品化をおこなっている感じ

色々な製品になっていることがわかる

(どのような鉱物なのかはとても気になる)

ここは懸念になる部分であるが、国内の総生産量が減少している

一方でクニミネ工業の生産量は横ばいなので、相対的に国内シェアは上がっている

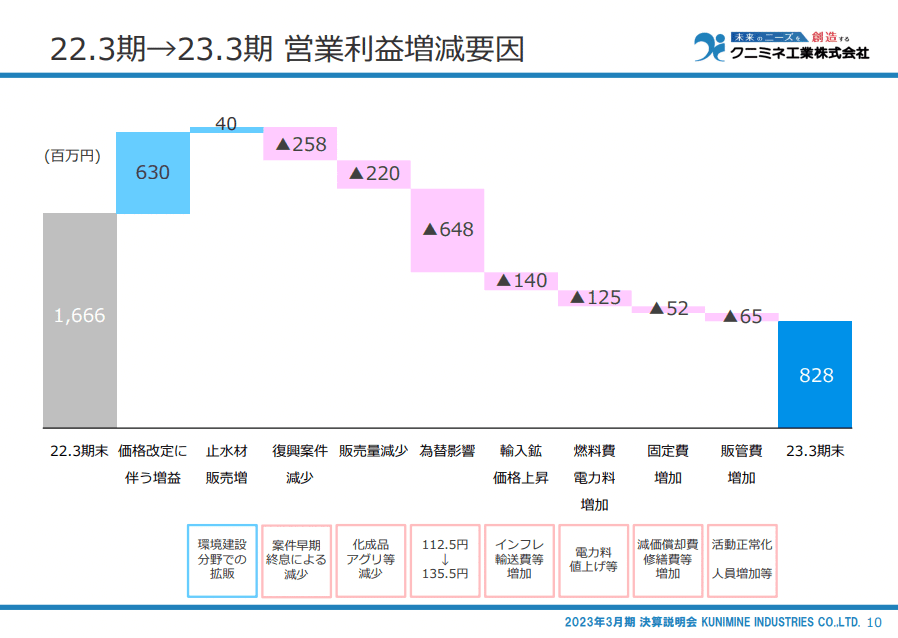

23年3月期においては増収減益

円安やエネルギー価格の原価高騰を製品価格に乗せきれていない感は強い

セグメントで見た時にもそれぞれで横ばい傾向

主力ベントナイトの原価高騰の価格反映できるかや、ライフサイエンスの新製品などはポイントになりそう

自己資本比率が高く、流動性資産の比率も高いので、財務基盤的には安定感は感じられる

営業キャッシュフローの減少が影響してフリーキャッシュフローがマイナスなのが、黄色信号の予兆の印象を受けるが、ここが継続せずに解消されるかどうかは今後見ておきたい

24年期は価格改定が進むかどうかがポイントなりそうな会社予想

24年Q1でみると営業利益はプラスに戻してきているので、ある程度まで価格に転嫁する強さはある状況ではあるが、まだ営業利益率の改善には至っていない模様

実質キャッシュは78億と今すぐどうこうなってしまう状況ではない

現在の状況から価格の転嫁がこのまま進むとして29年3月期に190億まで今までのような緩やかな売上成長が続き、利益も8%まで改善されていくとすると買い指値は1015円と現在価格では投資可能なライン

もうひとつのシナリオとしては価格転嫁が進むが伸び悩んだ場合には買い指値が861円ラインとなるので、現時点の改善が完全に進んでいない状況であれば、こちらのラインの判断としたい

この記事は個人の投資判断のメモを記載したものであり、特定の銘柄への推奨等を目的としたものではありません。

この記事に基づいて生じる一切の損害についても責任を負いません。

投資の意思決定は、ご自身の投資判断に基づいて、行っていただくようお願いします。

この記事が気に入ったらサポートをしてみませんか?