米銀行破綻後の世界経済の見通し【2】(ノンバンク系)

はじめに

NHK「日曜討論」に出演させていただきました。米国の銀行破綻から広がる金融システム不安について、専門家の皆様とあらゆる側面からリスクを分析し、現状を把握することで、今後の世界経済・日本経済への影響について議論させていただきました。

あらためて日本金融経済研究所としての見解を文章としてメッセージを残したいと思います。

「日曜討論」出演にあたり、自分なりに頭の整理をし、言葉をひらたく、専門用語を使わずに、専門的な内容を話すことを、どう工夫したらいいのか。時間をかけて準備しました。その一部をnote に記載させていただきます。

危機やリスクを専門家だけの議論に留めずに、だれもが分かりやすくアクセスできることがこれからの時代、特に大事だと思っています。

ご参考にしていただければと思います。

これらの論点をまとめます。

1.アメリカの相次ぐ銀行破綻はなぜ起きたのか

2.なぜ事前にリスクを見抜けなかったか

3.銀行破綻が広がる可能性

1~3はこちらからご覧いただけます。

4.米 信用不安はどこまで ノンバンク系

5.米経済の見通しと日本経済

メッセージ・総括

銀行がたった数日で突然死に至ったことが驚きではありますが。誰もがSNSに慣れ親しむ社会において、信用不安の拡大スピードは速まっています。

金融・経済は通常であれば利益を追及するという合理的な仕組みで動いています。しかし、経済が破綻に至る最後の最後は「人の心」に「不安という火が放たれた時」です。不安という心の問題です。合理的には説明し尽くせない「信用不安」が社会の仕組み自体を最後は壊していく可能性があります。

SNSが普及したがゆえに、自分たち一人一人の行動や発言によって、私たちの大切な社会を自分たちで壊してしまうこともあり得るとも感じています。

だからこそ、リスクを適正に認識し、どのように対策をしてくべきなのか、仕組みが壊れないように規制を強化する必要性を伝えていくことの重要性を感じています。

では、以下で論点・リスクを簡潔にまとめます。

前回の記事で

1.アメリカの相次ぐ銀行破綻はなぜ起きたのか

2.なぜ事前にリスクを見抜けなかったか

3.銀行破綻が広がる可能性 について確認しました。

1~3はこちらからご覧いただけます。

今回はもう一段、深掘りします。

4.米 信用不安はどこまで ノンバンク

当局が連携しながら、足元の信用不安への対策を打っていることはここまで伝えてきました。

中堅銀行の財務状態にバラツキがあることも理解できましたが、他にリスクがないのか。懸念点の1つがノンバンクの資産の膨張です。

1.ノンバンク が残高を増やす

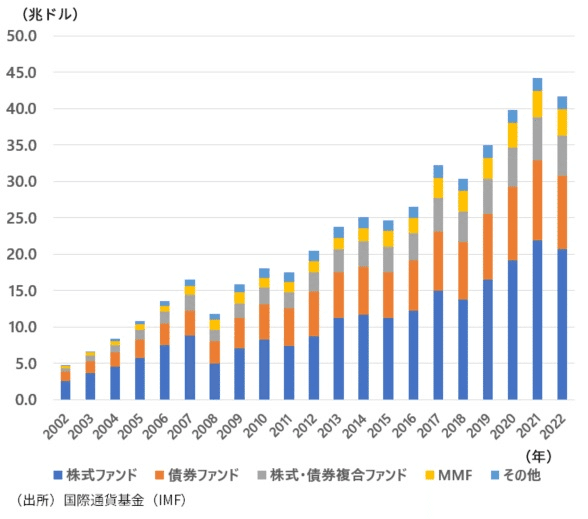

ノンバンクとは投資ファンドや年金基金、保険会社をはじめとする銀行以外の金融機関です。国際通貨基金(IMF)は4月4日、ノンバンク部門の脆弱性が顕在化しているという旨のレポートを公表しています。ノンバンクが世界の金融資産の49%を保有するところまで拡大し、今後、ノンバンクが今後の国際金融安定性を左右する可能性に言及しています。

リーマンショック以降、銀行規制が厳しくなるなかで、ノンバンク系に資金が集まりやすい状態が続いています。(以下、図1)

ノンバンクと言われる、投資ファンドや年金基金、保険会社をはじめとする銀行以外の金融機関は顧客から預かったお金で投資信託やETFに投資して運用します。

2.いつでも解約できるファンドから取り付け騒ぎの可能性

ノンバンクと顧客との契約で「オープンエンド型投資ファンド」というものが存在します。オープンエンド型投資ファンドの資産規模は拡大傾向で2022年には41兆ドルに達しています。オープンエンド型の問題は、顧客である投資家はいつでも解約できる契約です。

一方で、ファンドが保有する資産は一般的に流動性が低いです。(売りたい時にすぐに売り先が見つかるわけではない)ファンドが保有する金融資産の価格がもし下落した場合、投資家は自分の資産を守るために解約に走る状況が起きやすい状態に置かれています。

ある種の取り付け騒ぎがノンバンクで起こることで、金融市場に全体に大きな打撃を与えることも考えられます。ノンバンクと銀行は国債などの共通の資産に投資しているケースがあります。銀行破綻が起きないように、目を配っていたとしてもノンバンク側からより広範な金融不安に繋がる可能性も考えられます。

ノンバンクは銀行と比べて規制が緩いため、大きな懸念材料になりうると専門家が警鐘を鳴らしいました。

そこで、4月21日に米金融安定監視評議会(FSOC)はノンバンクを監視下におくように、動きはじめています。経営の悪化したノンバンクが金融不安を引き起こすリスクがあると判断された場合は、米金融当局が経営情報を求め、必要であれば監督の対象としてその会社に関与できるようになります。

【全編】

1.アメリカの相次ぐ銀行破綻はなぜ起きたのか

2.なぜ事前にリスクを見抜けなかったか

3.銀行破綻が広がる可能性

4.米 信用不安はどこまで ノンバンク系

5.米経済の見通しと日本経済

一般社団法人 日本金融経済研究所

https://jrife.or.jp/

この記事が気に入ったらサポートをしてみませんか?