三井ハイテック(6966)の本決算資料より半導体市場の先行きを読む

昨日、三井ハイテック(6966)の22年1月期の本決算が発表された。そして、今期の会社予想も発表された。着地は直近の上方修正よりもかなり上振れた。

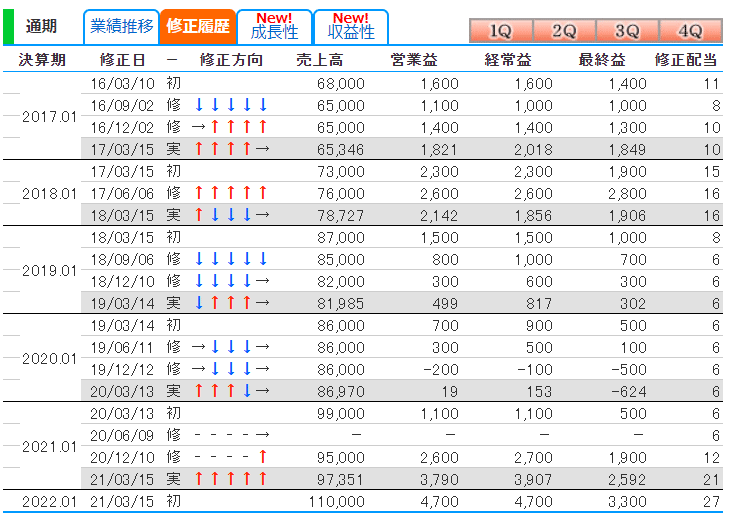

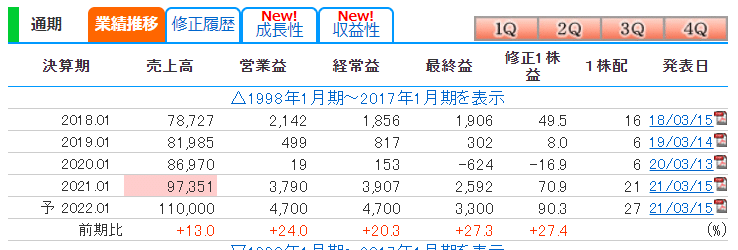

株探より「修正履歴」の画像を持ってきた。2121.01期のところを見ると、一度、昨年の3月に出した会社見通しを、6月に救急事態宣言もあり撤回、年末の12/10に再修正で、当初3月に出した利益を倍以上に上回る利益上方修正を出したが、それをさらに大幅に上振れての着地になっている。発射台がかなり高くなっているのにもかかわらず、今期の成長見通しはこう。

二桁の増収増益、しかも、営業、経常、最終利益の伸び率が20%台で、売上の伸び率が 13%なので、営業利益率が改善もできるという非常に強気な予想である。

同社の決算短信の定性コメントでは

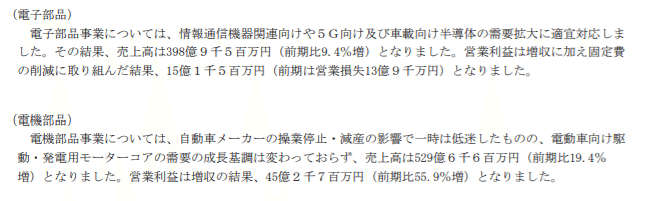

となっている。同社は金型、電子部品、電機部品、工作機械の4セグメントがあるが、金型と工作機械セグメントは減収減益で、電子部品と電機部品が好調なため上記に引用した大幅上振れ着地になったことがわかる。そして今期見通しについては

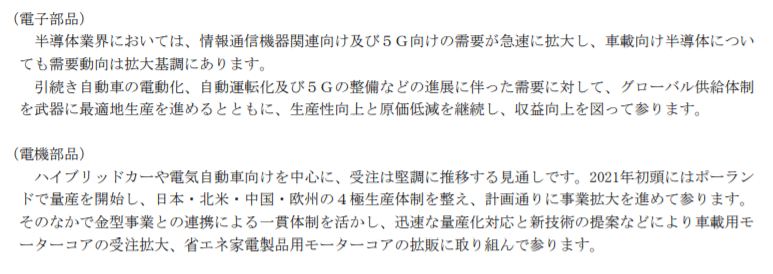

半導体業界においては、情報通信機器関連向け及び5G向けの需要が急速に拡大し、車載向け半導体についても需要動向は拡大基調にあり

この外務部環境の好転を享受するのは同社だけではなく、この note で取り上げたような半導体材料を製造している会社はおおむね今後もしばらくは業績がよくなるはず、という見立ては多分間違いない。三井ハイテックの決算と今期会社予想がそれを裏書きしていると思う。

この記事が気に入ったらサポートをしてみませんか?