フェローテック(6890)に関するメモ(1)

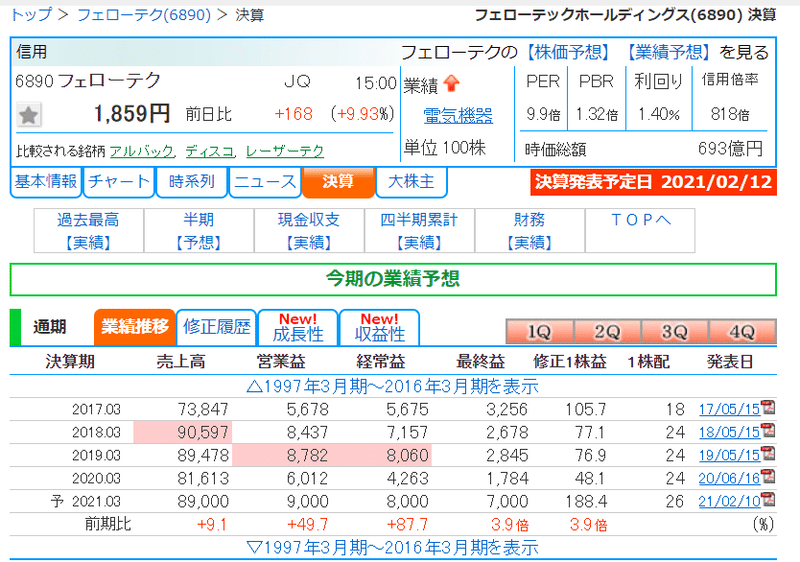

一昨日(2/10)に21年3月期の上方修正を行っている。

会社側が発表した上方修正後の通期計画に基づいて、当社が試算した10-3月期(下期)の連結経常利益も従来予想の26.7億円→51.7億円(前年同期は17.9億円)に93.4%増額し、増益率が49.4%増→2.9倍に拡大する計算

下期の営業利益率は11%台になるのが確実視される。

どんな会社かを概観すると

半導体製造装置部品会社。真空シールで世界高シェア。磁性流体技術も。

高シェアってどのくらいなのかな。四季報も見てみる。

【特色】半導体ウエハや半導体設備向け部品を製造。真空シール世界シェア6割。装置や材料、消耗品も

【連結事業】半導体等装置関連65(8)、電子デバイス17(21)、他19(2)【海外】82 <20・3>

真空シールってなんだろう。ちょっくらググる。

なるほど、上場企業としては、バルカー(7995)もあるのか。

半導体製造に欠かせない真空シールは、下の写真のような軸受け形だ。ジャスダック上場のフェローテックホールディングスが、その前身時代に開発し、世界シェア約65%を握る。

半導体や有機ELパネルの製造に何より必要なのが「真空」。空気中の僅かなちりも微細加工を狂わせる大敵となる。

今、半導体が足りないっていわれていて、自動車の生産にも支障が出ているのがニュースで伝わってきている。これから、IoTも本格化する。なんだ、どう考えても成長企業じゃん。

株価は昨年の最安値から4倍以上になっているが、自分の見立てではまだ2~3合目といったところ。今年、上場来高値(2970円、2001年につけたもの)を力強く更新するのではないかと思っている。根拠は、時価総額が年間売上を下回っていること。本日の引け値ベースのスクリーンショットを貼っておく。年間890億の売上ということは、並みの東証1部上場企業以上の売り上げ規模なので、来年の市場区分変更ではスタンダードに分類されると思っている。そうなったときに、ほかの現在の東証1部の半導体関連銘柄の指標と比較すれば、同社がいかに割安に放置されてきたか、ということになるのではないだろうか。

2/12 引け値は1859円で、それをベースにした時価総額は693億円であり、今期見込みの売上890億に満たない。売上と同等の時価総額になるだけで 28% の値上がり益が発生する。

同社について興味を持たれたら以下の公式ビデオを見ることをお勧めします。

この記事が気に入ったらサポートをしてみませんか?