新日本科学(2395)についてのメモ(1)

更新の頻度が落ちている。前回に note を書いたのは昨年の10月末だった。というのは、自分の株式投資用の資料作り、ファイル整理を優先していたから。まだその作業は続いていて、これからも note 更新の頻度はしばらく上がらない。

同社の事業内容。四季報 ONLINE より。

創薬初期に動物で安全性、有効性を確認する前臨床試験受託が柱。ヒトに近いカニクイザルが得意。南日本ドッグセンターとして鹿児島で1957年創業。試験施設を鹿児島・指宿、中国、カンボジアに保有。臨床試験は米国PPD社とJVで持分化。経鼻投与技術で偏頭痛薬など創薬も。プロジェクトごとに特定目的会社設立し資金調達するスキーム。13年理化学研究所とiPS細胞で眼科再生医療で共同研究契約。18年に米国拠点は譲渡。19年からアステラスと前臨床試験の包括提携。19年9月には偏頭痛薬開発会社がNASDAQ上場。 (2021/10/29更新)

過去5季分の四季報では定性情報の推移はこのようになっている。

それぞれの季の見出しの最初は、「営業減益」→「受注増」→「費用増」→「上振れ」→「上振れ」となっており、業績が改善中であることを示唆している。それを株探の決算情報で確かめてみる。

ROEは3期連続して二桁ある。営業利益率も2019.03期の黒字転換から、二桁に乗り、今期は20%越えまで改善の見込み。

対前年度比の表。2019.03期から、それまで10年程度振るわなかった業績が急速に良くなっているのは数字上は明らかであろう。

業績修正の過去6期の履歴。2019.03期から、期中に毎年1回、上方修正を発表し、昨季までそれを上振れて着地しているのがわかる。なんだかやけにこの数年の業績改善が急であり、それまでの不振が噓のようである。というわけで、2018.03期以前の長期の不振の原因と、2019.03期以降の業績急改善の理由、そして、その改善は今後も持続可能なのかどうかが同社株を見る際に大事なことになる。あと、2019.03期以降、毎期、営業利益よりも最終利益の額の方が大きくなっている。とすると、土地やら株やら事業やらの譲渡益が出ている可能性があるのでそこも見ないといけないか。ROE が20%を超えているのはそれが効いていて、営業利益ベースにもとづいた実質的な ROE は10%台ということになるのだろう。決算情報の分析がややこしい会社ではある。

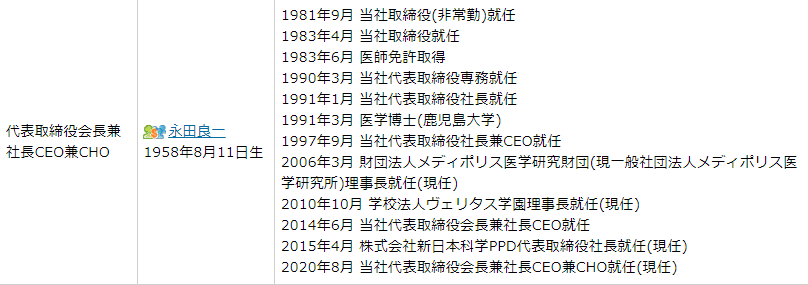

まずは、社長の経歴。Ullet から持ってこよう。

永田良一氏が同社の非常勤取締役に就任したのは、20代前半の1981年と若く、1997年に社長就任し、現在は、代表取締役会長兼社長CEO兼CHOとなっている。大株主の構成を見ると、まあ、一族会社であることがわかる。

ということは、同氏が社長就任中に、業績の長期不振が発生し、最近の急改善が起っていることになる。

同社の長期不振、連続営業赤字の起点は、2011.03期なので、その期から年次で本決算の決算短信を追い、業績不振の原因をさぐろう。

2011.03期の決算短信にはこうあった。

まず、外部要因として、リーマンショック後に前臨床市場が長く冷え込んだことが窺える。それから2011年3月には東日本大震災が起こっており、同社自身は鹿児島に本社があるので被害はなかったが、同社の顧客が関東に集中しておりそちらは程度の差はあれ、業績に影響が出たこともわかる。ただ、同社の長期営業赤字は、同社個別の要因で、米国子会社が品質上のやらかしで規制当局から改善指示書を受けたことが書かれていて、「今期は米国事業再生の年と位置づけ、抜本的なリストラクチャリングを実行するため」その期の見通しも大赤字になる見通しを示していた。

2012.03期の決算短信

苦闘は続いている。その期の見通しも暗い。

2013.03 決算短信

どうも、前臨床試験というのは、受注から売上が立つまでの脚が長いビジネスの様である。当局の改善指示があると受注が減り、売上が改善してくるまでに結構時間がかかるようで、すぐに売上、営業利益の改善につながらないことが見て取れる。ただ、霊長類を用いた研究受託が同社の強みになっていて、その自家繁殖場を中国とカンボジアに持っていること。国際的な動物管理協会の認証を獲得したなど、業績以外では改善が進行中であることが書かれている。

2014.03期 決算短信

ようやく、米国事業が下半期黒字に改善。ただ、それで順調になるかというと、そうではなかった。

2015.03期 決算短信

受注は増えているのに、営業黒字にならない。米国事業のリストラが本当に成功しているのか疑心暗鬼になりそうである。

2016.03期 決算短信

また、言い訳である。いったいいつになったら黒字転換するんだよ、である。

2017.03期 決算短信

ついに、売上高が増加に転じる。ただ、まだ営業赤字のままである。

2018.03期 決算短信

前期、売上が増加に転じたと思ったら、また、売上も減少。営業赤字が続く。

2019.03期 決算短信

ついに黒字転換。営業利益は8億3千万弱で当期純利益が19億5千万なので営業利益以外でこの年度は稼いだということ。

「米国事業再編はすべて完了」「今後、米国での事業展開の主軸は、TR事業に移行」とポジティブなワードが並ぶようになってきた。

2020.03期 決算短信

営業利益22億と躍進。最終利益25.5億なので何があったのかと思えば、米国前臨床事業を譲渡している。あと、「持ち分法適用会社の新日本科学PPDの利益は経常利益として計上」とあるので、それが営業利益に対し経常利益がかなり大きく出ている主な要因。いやあ、分析しにくい決算書である。

この期より、今後の見通しがかなり明るくなった印象。

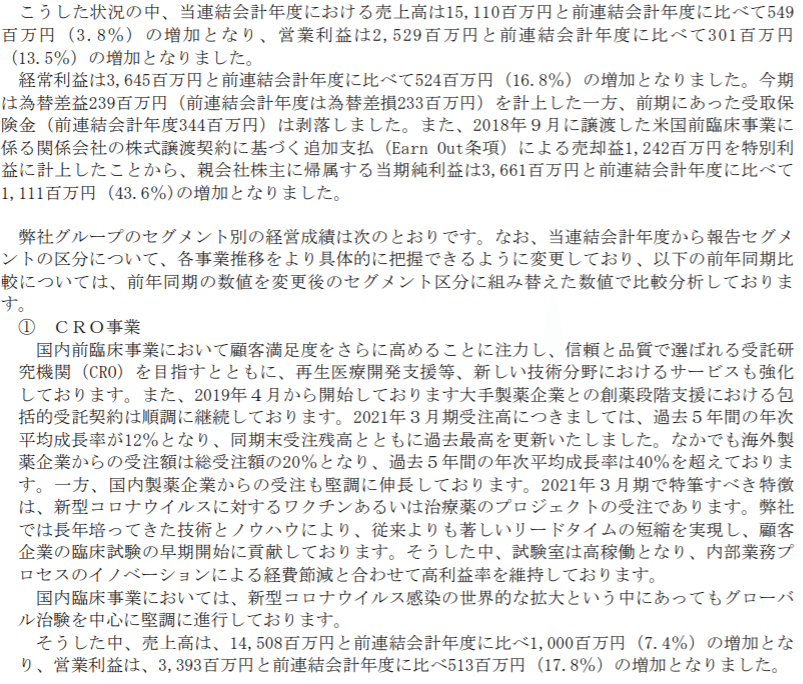

2021.03 短信

経常利益よりも、最終益の方が大きくなっており、「2018年9月に譲渡した米国前臨床事業に係る関係会社の株式浄土契約に基づく追加支払いによる売却益」が12億余りもある。当期の営業益は25,.3億なので、ROE 22.87をうのみにしてはいけない。危ないところだった。この期の決算短信では、CRO事業の過去5年間の受注の年次平均成長率といういままでの開示にはなかった情報が書かれているのが目を引く。特に、海外製薬企業からののそれは40%をこえるなど、海外からの同社への評価、信頼が高まってきていることが窺える。

トランスレーショナルリサーチ事業はまだ赤字である。これを将来の2本目の柱にしようとしているようだが、どんなものになるかはちょっとわからない。

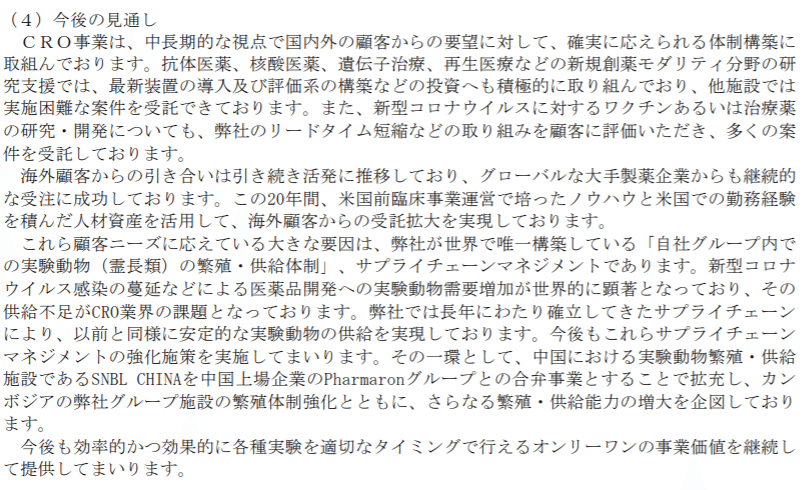

この今後の見通しは力強い。「効率的かつ効果的に各種実験を適切なタイミングで行えるオンリーワンの事業価値を継続して提供」ときた。

株探よりキャッシュフローと財務を見よう。

営業CF、FCFは前期まで4期連続してプラスの値に。財務CFが4期続けてマイナスの値になっているが、借入金の返済と、復配であろう。

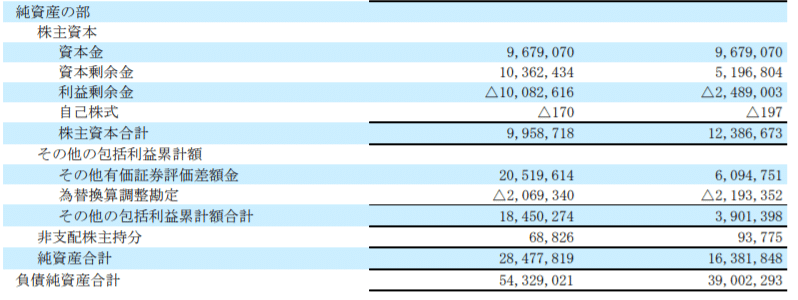

2021.03期に累損を一掃している。また、ここで気にしなければいけないのは、2019.03期の自己資本284億が、2020.03期に163億弱に急減したことである。これが同社の ROE 改善に著しく効いている。2020.03期の BL をみると、

「その他有価証券評価差額金」が205億から61億と急減している。それが同社の ROE 改善に大きく効いたことになる。何だこれは、どう理解すればいいのだろう。2020.03期の有価証券報告書を見てみよう。

むむむ、「非上場株式以外の株式」というのは上場株のことだよね。2019.03期末は152億余り、2020.03末は68億余りを保有していたのか。これが純資産の、2019.03期末は半分以上、2020.03末は4割近くを占めるということになる。ちょっとこの数字は多くないか。資本コストを意識した経営とは思えない。直近の有価証券報告書をみると、「目標とする経営指標」にはこうある。

当社グループは、各事業、セグメントの創出する利益を極大化することを重視し、営業利益、経常利益の増大を経営目標にしており、これらの経営指標の中期的向上を目指しております。

やはりそうか。ROE や資本コストを意識していると明示的にわかる記述はない。資本コストについての意識が経営側にあれば、純投資目的の有価証券投資は純資産に計上され自己資本の分母を不必要に大きくするので縮小すべきだというのはわかるはず。なので、そこはマイナス点といわざるを得ない。業績改善はどうやら本物だけにそこは残念だ。とはいえ、魅力的な投資対象とは言えよう。

この記事が気に入ったらサポートをしてみませんか?