日本証券金融(8511)に関するメモ(1)

四季報 Online より。

【特色】制度信用取引の決済に必要な資金・株券の貸付(貸借取引業務)の最大手。13年に大証金と合併【連結事業】貸借取引43、一般貸付4、有価証券貸付25、信託銀行10、不動産賃貸3、他15 <20・3>

何気なく読んでしまうが、ここで大事なのは「13年に大証金と合併」の記述である。理由は就活生向けのこの記事を読むとよくわかる。

日証金の核となる業務は、証券会社に株券やお金を貸す「貸借取引」業務です。この貸借取引業務は金融商品取引法に基づく免許を受けた証券金融会社にのみ認められていますが、日本では日証金が唯一指定されているんですよ。

証券会社とその顧客は「制度信用取引」をしています。

制度信用取引とは、顧客が証券会社に担保を差し出す代わりに、証券会社が株券やお金を貸す仕組みのことです。

証券会社は顧客に貸すためにはお金や株券が必要ですが、常にたくさん持っているわけではないんです。

だから証券金融会社が証券会社と顧客が安心して取引できるように株券やお金を貸して証券会社をサポートしています。

日証金は証券会社にお金や株券を貸すという意味では「証券会社の銀行」と呼ばれることも多い

つまり、貸借取引業務のシェア100%の会社。貸借銘柄に指定されている銘柄が制度信用取引されるときの金利で食っている会社である。金利上昇局面で、貸借取引の量が増えていけば、掛け算で利益が増える、ということになるのかな。

1950年に創業し、そこから60年間時代に対応しながら業務を続けてきました。その甲斐もあり、日証金は60年間黒字経営(単体)をしています。

60年間ずっと黒字なんですか!すごいですね!

貸借取引自体がよくできた仕組みだと思います。証券会社にお金や株券を貸すときには必ず担保を取るので、貸し倒れをする可能性が低いんですよ。

そもそも貸借取引を利用できるのは証券取引所の売買参加者のみで、取引所の審査を受けているので信頼性が高く、健全性もあります。

ではいつものように業績の履歴を。

あれ、リーマンショックのときに、赤字が出ている。上記のリンクと矛盾するね。でも、単体として60年黒字といっているので、グループの子会社、持ち分法適用会社に大赤字が当時出たのだろう。

続いて、財務

特徴的なのは、自己資本比率が極端に低く、有利子負債倍率が高いということ。ただ、これは金融業界では珍しいことではないので心配する必要はない。2003年からリーマンショックの2年を除いて基本的に10%台半ばの営業利益率を毎年たたき出しているし、なにしろ、貸借取引業務の独占企業なので信用取引で株を売買する人が途絶えない限り、同社のビジネスがなくなることはない。

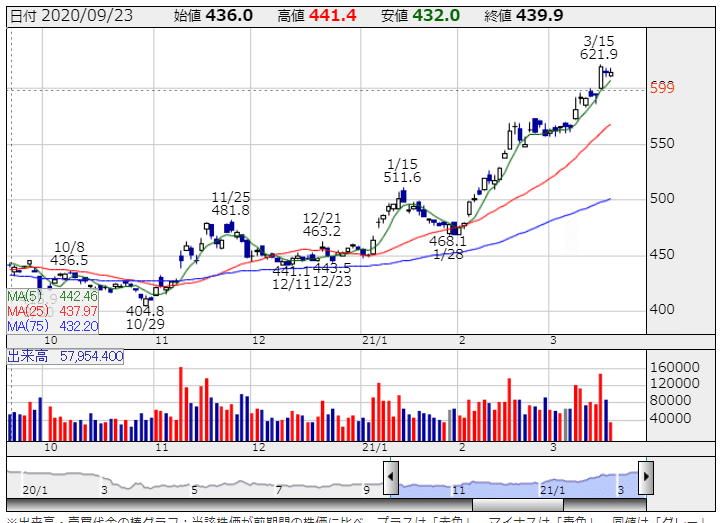

年足を見よう

上場来高値は、2006年の1950円。バブルのころは上場していなかったのか。このチャートだと、底をはっているように見える。だが、日足を見てみよう。

なかなかきれいな上昇チャートである。よい金利の上昇と株式市場の活況の両方が続くといちばん直接的に恩恵を受けるのがこの会社だと思っている。

この記事が気に入ったらサポートをしてみませんか?