船井総研(9757)に関するメモ(1)

本日、NISA 口座のワン株制度(マネックス証券)を通じて9株購入。

日足はこんな感じ(本日の引け後の確定日足)

四季報ONLINE

【特色】経営コンサル大手。中小企業向け成長支援型コンサルに特色。住宅・不動産、医療業界等に強み【連結事業】経営コンサルティング76(25)、ロジスティクス11(11)、ダイレクトリクルーティング9(-7)、他4(-9) <20・12>

今年の2月5日に、昨年2月に発表した中期計画(3年計画)の修正を出している。下方修正だったのでそれが嫌気されたのか、株価は調整をしているのは上の日足を見ればあきらか。

数値目標はこう変わった。

2021.12 期が、売上330億から280億、営業利益が70億から57億、2022.12 期が売上370億から310億、営業利益77億から63億への下方修正である。理由としては

という説明があるものの、中小企業の事業に新型コロナが多大な影響を与えたから、という抽象的な説明にとどまっている。まあ、しかし、二桁の売上、営業利益の成長を続けていくという計画なのでこの辺で2番底が入るんではということでエントリーした。

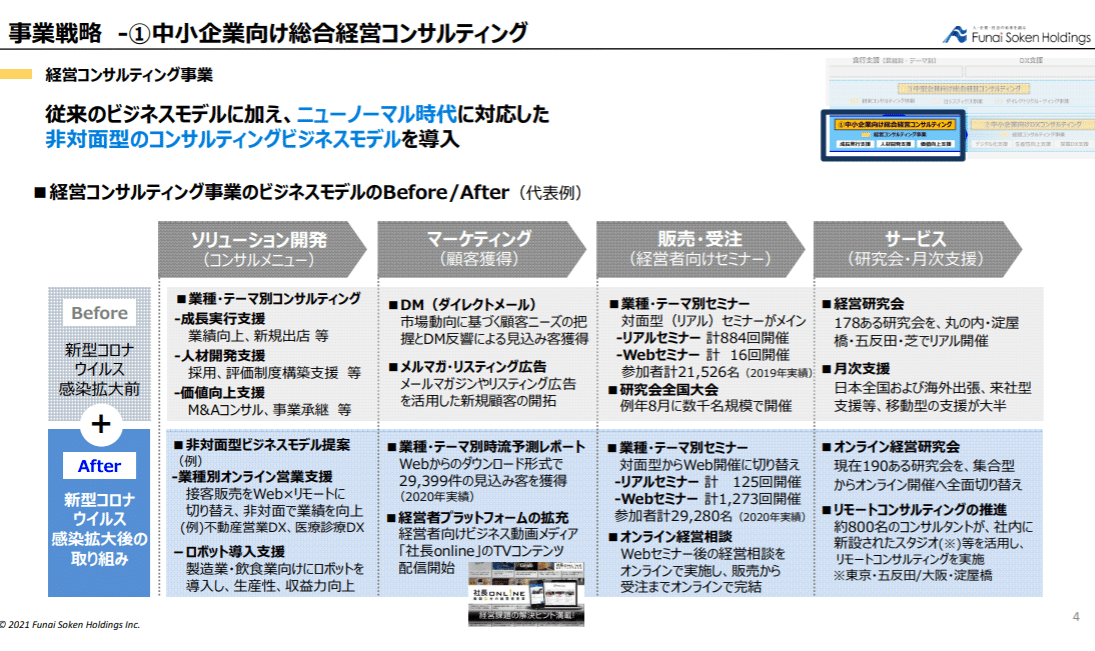

中計で面白いなと思ったのはこのページ。

実は、筆者はこの会社については、カリスマ創業者の思想を顧客におしつけているだけなんじゃないかという先入観が長いことあってあまり注目したことはなかったが、この中期経営計画を読むと、「Webからのダウンロード形式で23,999件の見込み客を獲得」とか、「Webセミナー 計1,273回開催」とか、「約800名のコンサルタントが、社内に新設されたスタジオ等を活用しリモートコンサルティングを実施」とか書かれていて、ああ、ちゃんと今風のビジネスをやっているんだと結構びっくりしている。

業績を見よう

コロナ禍直撃の前年度も、営業利益率は 19.9%と限りなく20%に近い形で着地したのは立派。ROE も今期見込みを含めると9期連続二けたとなる。2006.12期に売上が102億と最高値を出した後、数年の低迷期間があったが、2013年からは成長軌道を取り戻しているように見える。

年足はこんな感じ。

財務も見る。

自己資本は順調に伸びており、利益剰余金もいい感じに増えている。自己資本比率も80%台に復活。有利子負債倍率は最低レベルと鉄壁の財務内容である。長期投資で拾っておくところであろう、という判断となった。

この記事が気に入ったらサポートをしてみませんか?