フルヤ金属(7826)についてのメモ(1)

四季報ONLINEより。

【特色】結晶製造容器(るつぼ)、ターゲットなど製造。プラチナ、イリジウム使った金属加工に強み【連結事業】電子18(22)、薄膜41(29)、センサー11(37)、ケミカル30(22)、他0(24)【海外】58 <20・6>

これだけだと、関連業界というか、取引先・仕入れ先でもないかぎり、どんな会社でどんな製品を作っている会社なのかなかなかわからない。ただ、以下の業績履歴を見れば多少興味が湧くのではないだろうか。株探より。

今期予想を含めた直近5期の業績が凄いことになっている。5期連続の営業利益率、ROE 二桁の会社予想が6日の決算短信で示された。今期予想はともに20%台後半という高さである。また、売上・営業利益とも上場来最高更新見込みでもある。では、バリエーションはどうなっているかというと

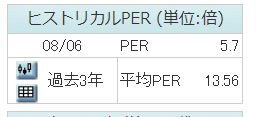

8/6終値ベースで PER が5.7倍。過去3年間平均PERはどうなっていたかというと

である。PER の平均への回帰が起るとすれば、13.56 / 5.7 = 2.38 だから、それだけで倍の株価にはなる皮算用が成り立つのかも。

こういう業績と株価の関係から興味を持った方は会社の内容とか、製品とか、経営者の器量とかを調べるとよい。同社のホームページがまずは見るべき一次資料である。

高度情報化社会の多様な課題を解決するため、当社が創業以来、研究開発及び用途開発を進めているプラチナグループメタル(PGM)の果たす役割が益々重要になってきています。

環境対策や省エネにも優れた特性をもつPGMですが、その産出は南アフリカに偏在しているため、遍く社会で使われるためにはPGMの安定調達体制の確保が不可欠です。当社は、南アフリカの主要鉱山からの安定調達ルートを構築するとともに、高純度精製・製品加工・回収精製を一貫して対応できる体制を整えております。

はあ、どうやら、南アフリカ産のレアメタルを精製・製品加工している会社のようだ。また、PGMのリサイクルもしているということ。では、どんな用途があるのか。

当社製品は、HDDや半導体、スマートフォン、タッチパネル、有機ELなどの電子デバイス向けから化学触媒など多種多様な分野でご使用いただいております。これらの用途に加えて今後は、5G・AI・IoT・自動運転・EV・燃料電池などの場面においても当社の技術や製品に対する需要は益々高まることが予想され、その需要と期待に応えるのが当社の使命

えっとー、控えめにいって前途有望以外の言葉が思いつかない。同社は昨年の12月に会社案内の動画を YouTube に公開している。

上記のリンクは「すぐわかるフルヤ金属」。

2020.06期の事業報告書より。

2014年に世界シェア2割だったルテニウムターゲットは6年でシェア7割に拡大。また、2020年には、世界シェア9割のイリジウム化合物で2回目の経産省のグローバルニッチトップ企業100選に選ばれている。

2008年5月のものと古いものだが、東洋経済に以下の記事があった。

茨城県つくば市にある精製工場。ここがフルヤの“錬金術”の舞台だ。この工場に、顧客の化学メーカー等から使い古して摩耗したるつぼやターゲット材が連日運び込まれてくる。フルヤはこれをいったん高純度の粉に戻し(精製)、再び製品へと成形して出荷している。つまり、レアメタルのリサイクル事業である。

この場合、新たに必要となる地金は、摩耗した分だけ。そのため、新規に製造する場合に比べ、原材料は数分の1で済む(顧客としても当然安上がり)。一方、フルヤの加工過程は精製と成形の二つがあり、成形のみの新規に比べ、利益は倍になる。つまり、リサイクルをすればするほど、粗利率は加速度的に上がっていくビジネスモデルなのである。実際、過去2期分の営業利益率は4・4%、6・9%、そして今08年6月期の見込みが7・4%。来期はさらに10%に到達する勢いだ。

レアメタルは単価が高いので、リサイクルの需要は高いだろう。リサイクルすればするほど粗利益率が高くなるビジネスモデルって無茶苦茶おいしくないか?

後は以下の同社についての記事が目についた。

今日のところはこんなところでお茶を濁すことにする(3,6,9.12月期の決算発表の時期であり、本来は note を書いている暇はないのであるが、生存証明もかねてちょっと更新してみた)。

この記事が気に入ったらサポートをしてみませんか?