富士古河E&C(1775)についてのメモ(1)

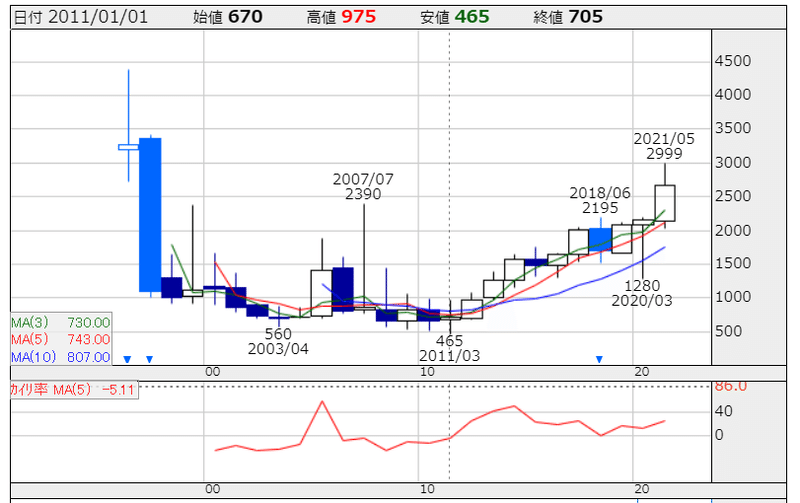

なんだか凄いお宝を見つけてしまったような気がする。まずは、10/1(金)の終値ベースのバリュエーションと、1996年の上場来の年足を株探からの引用でご覧いただこう。

PER6.1倍、PBR0.86倍、配当利回り3.74%, 時価総額241億である。同社の今期予想売上は820億なので時価総額が予想売上の1/3以下という安さ。ところがである、同社の1996年(上場年)以来の年足を見ると、

お気づきであろうか。2011年以来昨年までの10年の年足は8勝2敗、今年も2007年以来の高値を更新して今は押しているが、このままでいけば年足が白で終わりそうな感じである。2011年の最安値が465円だから今年の高値2999円は最安値の6倍以上ということになる。11年弱をかけて6倍に伸びた会社の株価の PER が6倍台で、時価総額が売上の1/3以下ということ。これを割安といわずしてなんと言おう。

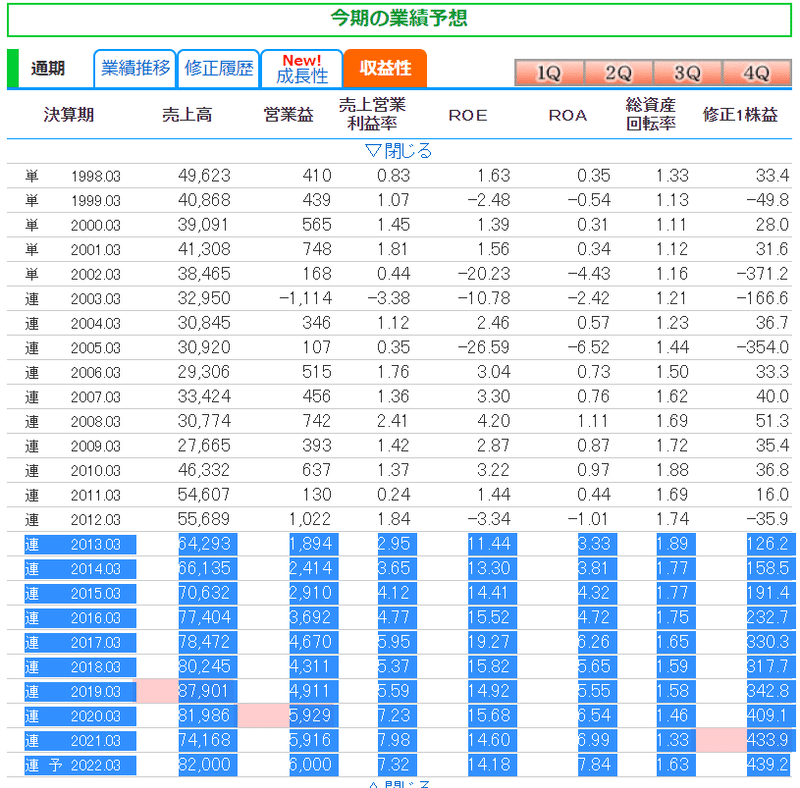

同社の収益性の業績履歴。

2013.03期から会社の収益性が大変化を起こしているのがわかるだろうか。その期から、今期予想を含めて10期連続して ROE が二桁なのである。その事実をふまえたうえでもう一度年足を比較してほしい。また、2013.03期は2.95%であった営業利益率が直近3期は7%台にまで改善してきているのも注目である。いったい何が同社にこの大変化をもたらしたのか?その答えの仮説は同社の沿革を見ると浮かんでくる。

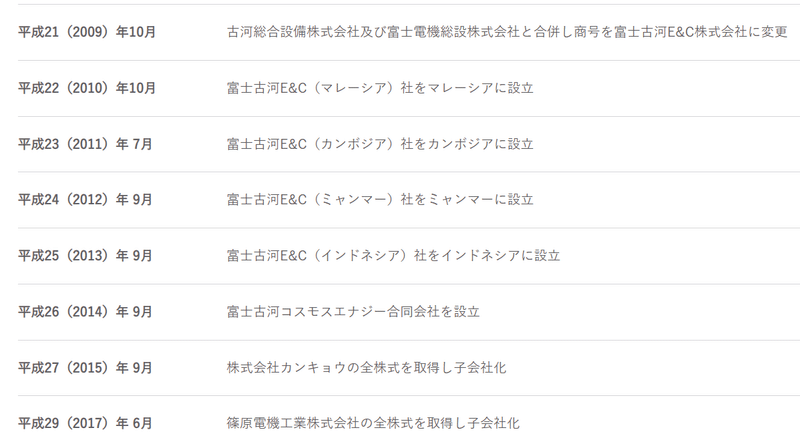

同社は、1923年に高千穂商会として設立され、戦争中の1944年に富士電機の子会社となり、1996年に東証2部に上場した会社。その後、何度か商号変更をした後、上記に引用したように2009年10月に古河電工系の古河総合設備株式会社と富士電機系の富士電機創設株式会社との3社合併で現在の富士古河E&Cとなり、その翌年から東南アジアに矢継ぎ早に拠点子会社を設立したことがわかる。つまり、2009年の3社合併の効果がPMI期間をへてプラスに働いたのと、積極的な東南アジアへの展開が2013.03期からの継続的な収益性改善の原動力になったと考えられるのである。

四季報ONLINEより。

【会社プロフィール】

富士電機グループの電気工事会社である富士電機E&Cが、2009年に通信工事に強い古河総合設備と、空調に強い富士電機総設を吸収合併。古河系での総合設備工事会社を志向。富士電機が株式の46%を保有。富士電機と古河電工グループの電気・空調および同付帯工事に加え、各種プラント設備工事(水処理・環境、エネルギー)や情報通信関連工事に展開。再生可能エネルギー分野、医薬・医療施設分野も注力。日系企業の海外進出に伴い、東南アジア中心に海外拠点を拡充、海外事業の拡大を指向。 (2021/07/30更新)

要するに、2009年の3社合併という打ち手は大成功だったのである。それが、株価が2012年からの11年弱で6倍に化けた理由である、と思う。しかも、まだ指標面では圧倒的な割安水準なのだ。

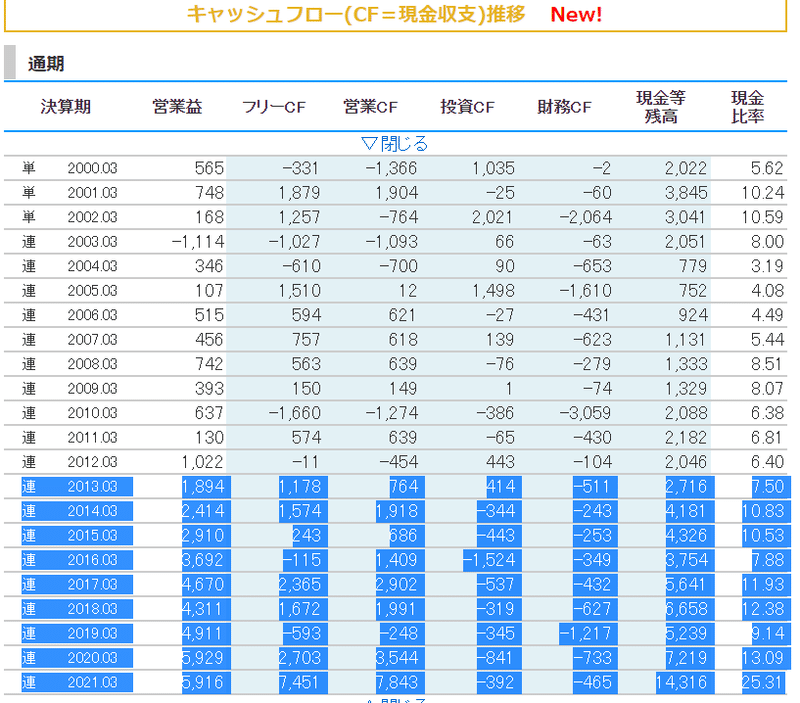

蛇足ながら、同社のキャッシュフローと財務面を見ておこう。

ROEの連続二桁が始まった2013.03期以来でみると、営業CFがマイナスになったのは1期だけで基本的には問題ないレベルと思う。現金同等物は前年度に143億に増えている。

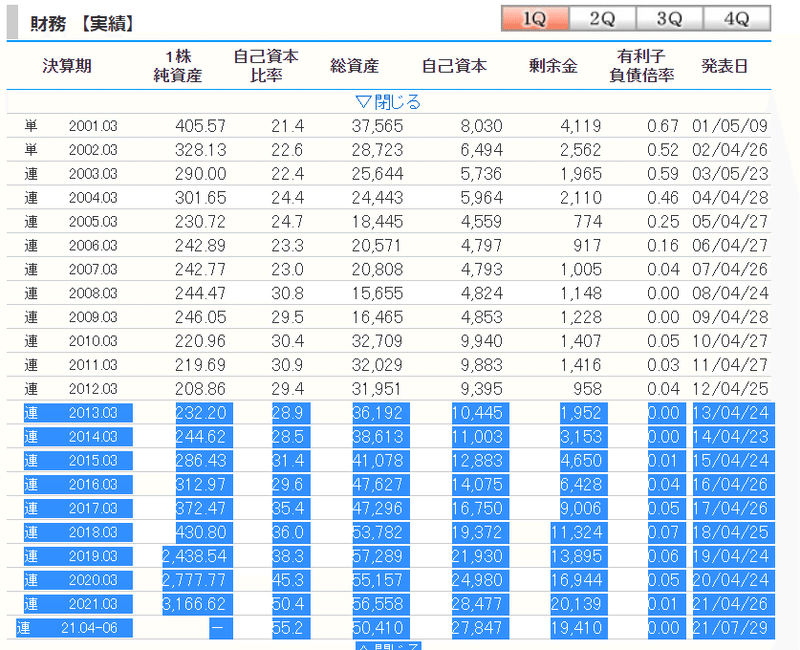

やはり、連続ROE二桁が始まった 2013.03期から見てみると、自己資本は約2.7倍、自己資本比率は28.9%から50%台にまで改善している。有利子負債はほとんどなく、財務的な安全性は高くなっている。

メモ(1)はここまで。メモ(2)では同社の将来性について分析してみたい。

この記事が気に入ったらサポートをしてみませんか?