大有機(4187)に関するメモ(3)

同社は、2日にQ1の四半期決算を発表した。

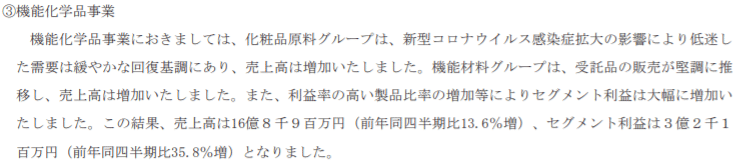

株探より。

今年の1月7日に同社が発表した今期見通しは上表。1Qの実績が下表。この第1四半期の売上、営業益、経常益、最終益とも過去5年のどの四半期と比べても最高の成績をたたき出した。上期経常利益に対する進捗率も67.4%と過去3同四半期で最高である。非常に順調な立ち上がりの1Qである。

同社の決算短信の定性的情報を読んでおく。

第2次5カ年中期計画の初年度はジャンプスタートとなったことになる。

「自動車塗料用や光学材料向け粘着剤用を中心に販売が回復」が特に注目点。

半導体材料、表示材料とも売上増等でセグメント利益は大幅に増加。

売上増は上記2事業の伸び率に負けているが、プロダクトミックスがよくなり、セグメント利益率が改善している。

3セグメントすべてが好調である。どのセグメントも売上増加率よりも、セグメント利益率の伸びが勝っている。工場の稼働率が上がっていることが想像される。

同社の有価証券報告書で「事業等のリスク」を読む。トップがこれ

前年度は原油価格は低迷していたが、今年に入り原油価格は60$を突破するなど、元に戻っている。しかし、この程度なら同社の業績には問題がないというのが1Q決算の数字である。

同社については、3月10日にメモ(1)を書いている。

この記事が気に入ったらサポートをしてみませんか?