三協フロンテア(9639)についてのメモ(1) - 一気通貫のトータルサービスできる強み

四季報 ONLINE より同社のプロフィールから。

1969年に建設用設備機材の製造販売会社として千葉県柏市に設立。工事現場などの仮設ユニットハウスのレンタル・販売でトップクラス。レンタル使用後のハウスは中古販売品として好採算で利益寄与が大きい。2011年3月の東日本大震災後には、同地域で生産、営業ネットワークを集中的に拡充し、復旧・復興工事現場へ仮設ハウスを供給した。仮設ハウスより大規模な本建築事業の拡大を進めており、事務所やスポーツ施設などに積極的に販売。展示販売場やトランクルームの増設にも力を入れている。 (2021/07/30更新)

これだけだと、同社の凄みはさっぱりわからない。それをひとつひとつひも解いていきたいと思う。まずは、同社の公式IRのページには2004.03期からの有価証券報告書が公開されているが、2004.03期有報の「対処すべき課題」の部分にこのようなフレーズがある。

既にこの時期から、建設現場向けのユニットハウスの市場縮小の問題意識が鮮明で、一般消費者及び中小事業者向けのユニットハウスの販売等に力を入れ、「昨年から」とあるので、2003年から、”高品質・低価格の事務所用ユニットハウス(クイック・オフィス(商品名))の本格受注活動に注力” したことになる。ここからの同社の設備投資を毎期の有報で追い、工場数、物流センター数、支店・営業所・出張所数、展示販売場数の推移を一年毎に記録した表を自作してみた(入力ミスがなければいいが)。

当初、バフェット・コードで有報を追っていたため、2009.03期からとしていたが、公式のIRページで2004.04期からの有報があることがわかったので、この表は 2004.03期からとなっている。上記の表を見てわかるように2004.03期の工場数4が2021.03期では8と倍増、物流センター数も16から24に増え、支店・営業所・出張所は28か所から70か所と2.5倍増、展示販売場に至っては、112から530と4倍以上の数に伸びている(途中、リーマンショックがあったころに、支店等と展示販売場の数は減っており、経営環境の悪化に悪戦苦闘した跡がしのばれる)。この積極的なバックエンドとフロントエンド両面への長期にわたる投資の結果がどのような業績をもたらしたか。株探よりもってこよう。

2004.03期と直近の確定業績である2021.03期を比べてみる。売上は 165億 -> 481億 と約3倍弱の増加、営業益は 16億 -> 79億と約5倍弱の増加、修正一株益は69円 -> 460円と6倍以上の増加となっており、上記にみた積極投資が実を結んでいることがこの業績履歴からは窺える。収益性も見てみる。

リーマンショックの混乱から回復した後の 2012.03期から同社の高収益体質が確立したように見える。同期から11期連続営業利益率二桁見込み、ROE も11期中、10期が ROE 二桁見込みで、二桁に至らなかった2014.03期の ROE も 9.89% で小数点以下を丸めれば10%と高率である。

では、同社の本建築にあたる、ユニットハウスによる事務所というのがどういうものなのかをここで見てみよう。筆者は今59歳で小学校の低学年の時に人口急増地区に住んでいたので学校の建設が人口増に間に合わず、校庭の隅にできたプレハブの校舎で何年か学んだことがある。プレハブの隣にできた仮設トイレは当時は水洗でなく汲み取り式で、その時の思い出があるのであまりプレハブだとかユニットハウスとかについていい印象を持てていなかった。それが、この YouTube のプレイリストのビデオに映された事務所・店舗の姿と、店主・経営者・事業責任者のインタビューを見て一変させられることになった。とにかく同社に関心のある方は見ることを勧める。同社の凄さの一端が手に取るようにわかる。

このプレイリストには現在15本のビデオが並んでおり、さまざまな業界で同社のユニットハウスが彼らの事務所・店舗等の建設ないし増設の経営課題の解決に貢献したことが映像で施工主のコメントで理解できるようになっている。1本3~4分なので2倍速にすれば30分弱で全部見ることが可能。筆者は特に2本目の野菜店の店主が同社の公式 Web ページ上で店舗のレイアウトやデザインを事前にシミュレーションしながら検討している姿が印象に残った。その他の方のコメントも従来型の工法と比較の上で同社を選んだものが多く、どれも合理的な選択(コスト面、工期面、増設可能性、移設可能性、リサイクル回収性、もしもの時の撤退容易性など)だったことが窺われる。

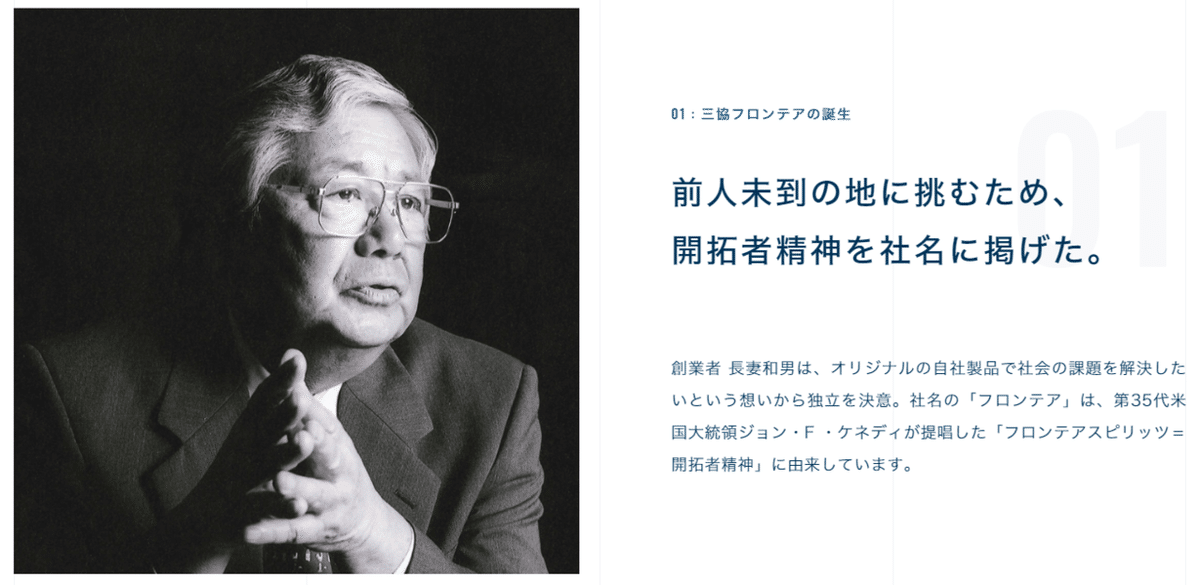

同社の沿革と経営者像について探ってみよう。同社は、1969年設立であり、2019年末より50周年記念の特別ページを公式ウェブに掲載している。

創業者は長妻和男氏。同社の社名は「フロンテアスピリッツ=開拓者精神」に由来しているとのこと。

創業当時から、その後に 3K職場と称されるようになる建設業界の問題点を嗅ぎ取っていたようだ。それが商品開発に生きる。

米国の会社と技術提携して立体駐車場を1970年代に上市。当時は米国企業と技術提携ということ自体がまだまだ珍しかった時代である。

「折りたためる、持ち運べる、自由に変えられる」という建物の上市を果たした。当時はまだ機能重視であり、写真のように、現代の目からすればいけている外観ではなかったが、機能性が評価されたようだ。

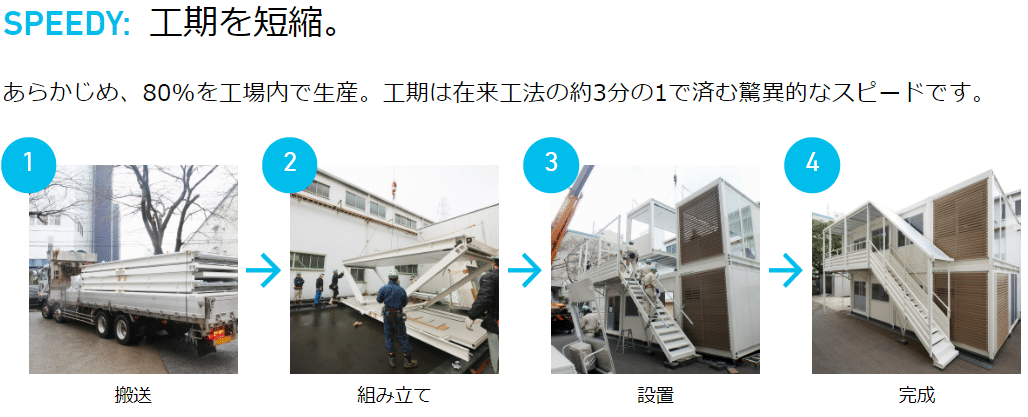

「素早く、たくさん、安く」建てられる、というのが災害復興時には訴求されることが実証された。

同社の強みは、ユニットハウスの部材の製造から、ユニットハウス本体の製造、展示、販売、建築工事、解体工事、リサイクルまでを同社グループで一気通貫でできることにあるようだ。それは、同社の新規採用のサイトでよくわかる。

上記リンクは同社の新規採用の会社紹介のトップページなのだが、そこから、「わたしたちの未来」「ビジネスモデル」「モバイルスペースとは」「数字で見るフロンテア」「社会との関わり」という5つのコンテンツにリンクがある。このうち、同社の製品・サービスについて説明している「モバイルスペースとは」、「ビジネスモデル」および、「わたしたちの未来」の3つを覗いてみる。

工期が1/3 で済むということは、お店を始めたいような人にとって、新店舗で売上が立ってキャッシュフローが生まれるまでの待ち期間が短くて済むということ。資金繰りも楽になるし、このスピード感をありがたく感じる事業者は多いはずと思う。

なんか、いいことだらけのような。

1ユニット単位なら、増築減築も自由自在。建物ごと移動させることもできるので、手間がかかりません。

この発想はあったのかもしれないが、それを実現させていて、営業利益率二桁11期連続というのだから凄いね。

移動できる。くり返し使える。さらに、通常の工法に比べて、廃棄物量も8分の1に抑えられる。これまでの常識を覆すモバイルスペースが可能にしたのは、「建物が循環する」というまったく新しい都市デザイン。資源をフル活用できるエコプロダクトとして、モバイルスペースは独自のポジションを築いています。不法投棄廃棄物量の約7割が建築系廃棄物。さらに、産業廃棄物の最終処分量の内訳は、約7割が建設業によるもの。この状況を変えていくためにも、モバイルスペースを一層社会に普及させて、地球環境に貢献していきたい。

いやあ、これは凄いことを言っている。新卒見込みの学生さんにこの革新性が理解できるんだろうか。

ものづくり一筋の私たちのこだわりは、企画・開発からアフターサービスまで、すべての工程を自社で行っていること

これも凄いことで、土地を確保できた方で店舗を建てたいとか、事務所を作りたいという事業者は、極論すれば三協フロンテアと接触し交渉し契約するだけで建物ができてしまうということになる。小規模な事業者にとってこんな楽なことはないのでは。

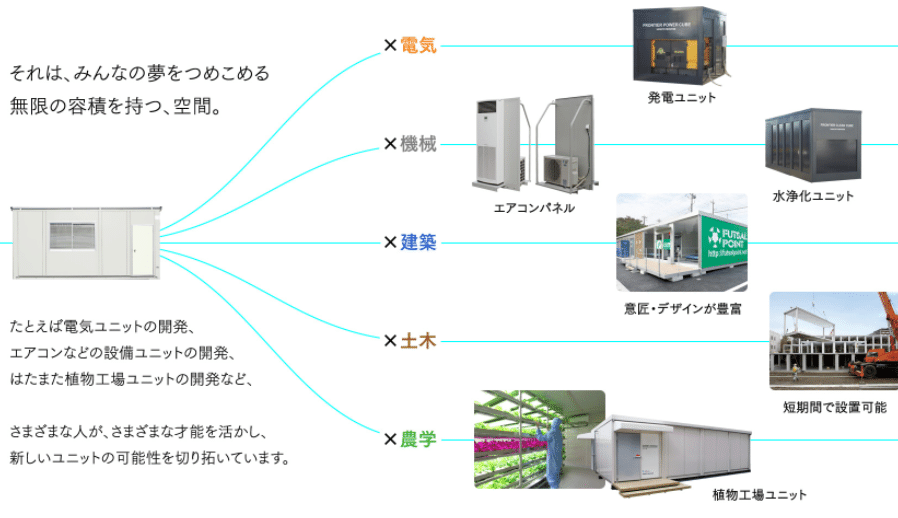

これらがユニットハウスの用途開発例。植物工場のような用途もあるんだ。

折り畳める。持ち運べる。何にでもカタチを変えられる。

モバイルスペースの特性を活かして、仮設住宅や建設現場の事務所をはじめ、イベント会場やカフェテリア、銀行、ギャラリー、植物工場まで。業界のリーディングカンパニーとして、私たちはこれまであらゆるスペースのモバイルを実現してきました。

いま、私たちが見据えているのはその先。スペースだけでなく、人々が生活するために必要な機能、水道や電気などのインフラ設備も、モバイルできる未来

もう完全に「不動産」という概念をひっくり返している。

暮らしそのものがモバイルできるようになったその先には、どんな可能性が広がっているのか。世界中の誰もが、まだ到達したことのない未知の領域。あたらしいフロンテアをめがけて、一緒に駆け上がっていきませんか?そして、MADE IN JAPANの技術を世界に轟かせてみませんか?

何だこれは?世界展開も視野に完全に入っている、ということか。

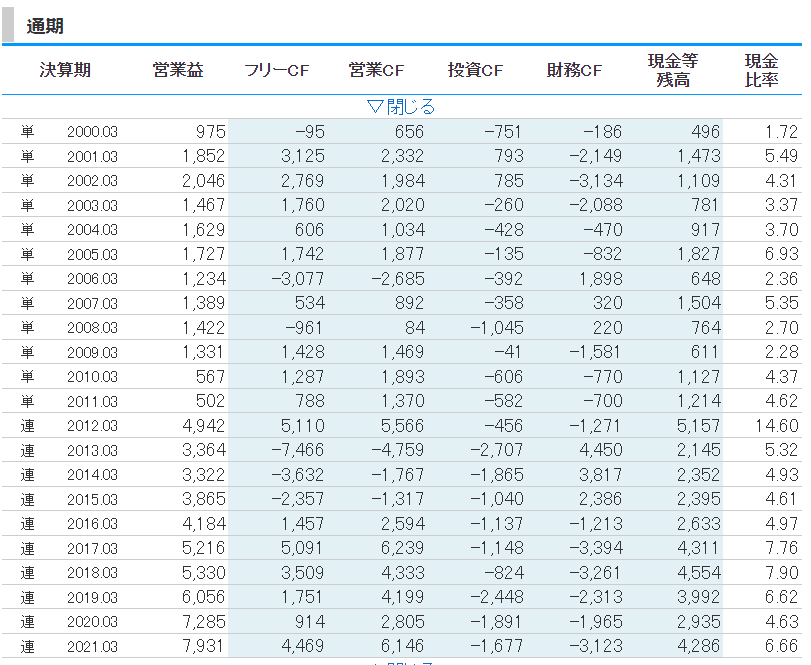

いつものごとく、キャッシュフローと財務も株探から見ておこう。

2013.03期からの3期連続営業CF、FCFのマイナスがちょっと気にはなるものの、それはおそらく展示場を急増したことで棚卸資産が増加したことによるもの(上の筆者自作の表参照)。直近6期は両者とも連続してプラスに転じており展示場数の拡大策は成功していると考えられるので問題なさそう。

自己資本比率の最小値は 2015.03期の 44.5%。自己資本も 2001.03期の 128億から 2021.03期の395億まで約 3.2倍にまで増えている。まあ、投資対象として考えるには全く問題ないだろう。

最後に年足を見ておこう。

昨年、1月に1994年高値の4400円を抜いて当時の上場来高値を記録した後コロナ禍で年足がダウンしたが今年にはいり再度上場来高値を力強く抜いてきている。しかしながら、PER は10/29終値ベースでまだ10倍そこそこである。11/2 に第2四半期決算の発表があるが、発表後の決算プレイで株価が下にオーバーシュートするようなことがあれば、そこは絶好の拾い場になると考える。

この記事が気に入ったらサポートをしてみませんか?