JTCの株価を元気にさせる外資系企業経営経験者たち - レゾナック、イトーキ、エイブリック

伝統的なPL. B/S, キャッシュフロー計算書のような財務諸表だけではその会社が本当に投資に値するかどうかわからないというのが有価証券報告書、統合報告書などで非財務情報が開示されるようになってきた理由であると理解している。とりわけ大切なもののひとつは人的資本経営、その本丸は従業員の満足度とかリスキリングとかではなく、経営者そのものの資質と決断力、行動力、組織力だと思う。ここでは外資系の経営者の経験のある日本人経営者が日本の JTC(Japan Traditional Company)と呼ばれる伝統的な大手企業にやってきて、どのような経営改革を行っているか、また、トップ就任前後からの株価の推移を追ってみることにする。

見出しと順番が違うがまずはイトーキから見ることにする。というのは、イトーキの湊社長就任と、同社の月足の上がり具合がほぼパラレルだからだ。

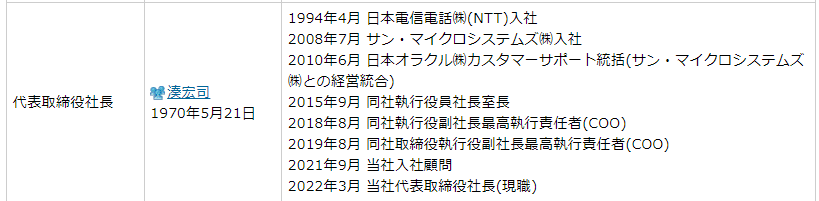

イトーキの現在の代表取締役社長の湊氏の経歴を見よう。外資系のコンピュータ・IT会社を経てイトーキに2021年9月に入社し2022年の9月に社長就任。

で、同社の月足はこうなっている。

湊氏が代表取締役就任したのが2022年の2月、その施策が浸透し始めたのか、2022年10月かから月足の上げっぷりは目を見張るものがある。では氏はどんな経営改革を行ったのかをネット上の記事をいくつか拾ってみよう。

日本電信電話株式会社やサン・マイクロシステムズ、そして直前は日本オラクルの取締役 執行役 副社長 最高執行責任者の立場だった湊氏は、創業1890年、130年以上の歴史がある老舗オフィス家具メーカーのイトーキに転身した。就任した当初、イトーキの経営層のITに対する「無頓着さ」には驚かされたと言う。

とにかく、イトーキのIT環境には課題が多かった。「驚いたのは、ITシステムへのログインIDがメールアドレスで、パスワードは個人情報から得られる情報を固定化していたことです」と湊氏。つまり簡単にID、パスワードが特定でき、システムに容易に他人がアクセスしかねない状態だったのだ。これは大きなリスクだったが、IT部門はそれが問題とは特に認識していなかった。一方ビジネス現場では、課題を解決するのに最先端技術を率先して使っている。このようにイトーキにおけるIT活用は、かなりちぐはぐだった。

なんというか、これがJTC(日本の伝統的大企業)あるあるなのだろうか。こういった現状を目の当たりにした同氏は経営改革に踏み込んでいく。

湊氏は、まずさまざまなビジネス現場を見て回った。工場などでは担当者毎に利用時間を割り当てて共有PCを利用していた。結果的に紙の書類や図面などを使うアナログな職場環境となり、効率的ではなかった。現場担当者に話を聞けば、個人用のノートPCやiPadなどが欲しいと言う。そこでそれらを社員が選べるようにしたが、改めて要望を聞くと現場からはいらないとの答えが。保守的な考えの上司などからノートPCやタブレットをなくすと始末書だなどと脅され、それなら欲しくないとなっていたのだ。

そこで、半ば強制的に現場にiPadを配る。その結果、紙や回覧板で行っていたような業務が、デジタル化し効率化する。さらに「現場からは新たなアイデアも生まれています。工場などでは、QRコードを読み込めば直ちに必要な情報が見られるような仕組みも生まれています」と湊氏は言う。比較的若手の多い工場などにはデジタルネイティブな人材も多く、便利なツールさえあれば、自ら考え工夫する文化がイトーキに定着していたのだ。

いやはや、これが2022年の時点での同社の有り様だったというのだから筆者には驚きである。この続きはリンク先のサイトで無料登録すれば読めるので興味のある方は全文読んでほしいが、結果としてどういう風に業績に跳ね返ったかというと、以下に示されているようなことになった。

見ての通り、2016.12期から2012.12期まで一桁%またはマイナスと振るわなかった同社の ROEが湊氏がトップに立った2022.12期から顕著に改善しているではないか(しかも、同時に ROAも改善しているので財務レバレッジを使ったわけではないことがわかる)。経営トップが変わることでこれだけ同じ会社の数字が劇的に変わることもあるのだという紛れもなき実例である。

湊氏の改革内容や成果については以下の2つのリンクも参考になる。特に引用はしないが同社に興味を持った方は参照するとよろしいかと思う。

続いて、レゾナック。髙橋秀仁氏が同社の前身である昭和電工に入社したのは2015年、そして、代表取締役社長社長執行役員最高経営責任者(CEO)に就任したのは2022年の1月である。氏の経歴はこのようになっている。

上記経歴を見てわかるように、氏は、銀行マンとしてキャリアをスタートしたのち、GEの日本法人を経て、米国企業モメンティブ・パフォーマンス・マテリアルズ・ジャパンの経営者となりその後昭和電工(現レゾナック)に転身している。自ら語っているが、GEでの体験が今の氏のマネジメントスタイルに大きな影響を与えている様だ。で、この人については、ご自身が出演している動画を見るのが一番いい。このくらいの勢いでないとJTCを変革できないのかもしれないね。

氏のやってきたことをかいつまんで言うと、日立化成との合併、成長領域の見定め(半導体材料に照準、特にパワー半導体材料)、信頼できる経営チーム編成でほとんどの領域は彼らに任せ、自らは人事に経営者としての大半をつぎ込むと決め、日立化成出身のCHROと二人三脚で海外を含めた全事業所をタウンホールミーティングで行脚、自分の経営思想・経営戦略・変革の方向性の徹底をはかり、人的資本経営を重視、どなど。

で、氏の今までの発言と行動・リーダーシップが評価されたのか、まだ1Qの四半期決算前で今12月期の黒字転換会社予想の蓋然性がはっきりしていない段階ではあるが、株価はかなり戻ってきている。月足。

今後は決算発表などのイベント後に決算プレイで売られるようなことがあったときに拾っていけば長期で報われると自分は見込んでいる。もちろん石化事業の再編の進み具合のチェックは開示書類で追っていく必要はあるだろうが。

最後にエイブリック。そんな名前の上場会社ってあったかな?と不思議な方もいるかもしれないが、同社は、現在はミネベアミツミの100%子会社で、旧SIIの半導体事業部門が分社独立してできたエスアイアイ・セミコンダクタが前身。同社がミネベアミツミに統合された経緯はこの記事にある。

この買収時にエスアイアイ・セミコンダクター側のCEOを務めていたのが2016年に就任した石合信正氏(現在は同社会長)。氏が同社でどのような経営改革を行ったかは、2020年の10月に発行された同氏によるこの著書に詳しく書いてある。

氏の場合も、日本の重機メーカーに就職したのち、バイエル、GEなど5社の外資系企業を経験し、「企業改革のプロとして働いてきました」と自任されている。同書で一貫して述べられていることは、日本企業の良さと外資系企業の良さを融合させて働きがいのある会社に変革して世界で戦える会社をつくる、ということ。そのためにどのような施策を行い、どのような効果があったかが書かれている本である。個人投資家のスキルとして、財務情報を読むだけではなく、経営者の質を評価できれば大きな強みとなると考えるが、この本は経営者の質を評価するための視点視座を豊富に提供してくれるのが魅力である。

ミネベアミツミの月足を置いておこう。

この3社の例から、外資系企業の経営者経験のある方が、日本の JTC に転身してきて、経営改革を行うというのは、中長期的にその会社の株価が右肩上がりに変わっていくパターンのひとつなのではないかという仮説を持っている。経営者自身を評価するというのが個人投資家のスキルとして求められる時代になったと思う次第である。