ラクーン(3031)についてのメモ(1)

何をやっている会社かというと、

【特色】衣料・雑貨の企業間電子商取引『スーパーデリバリー』運営。掛け売り決済代行、売掛債権保証も

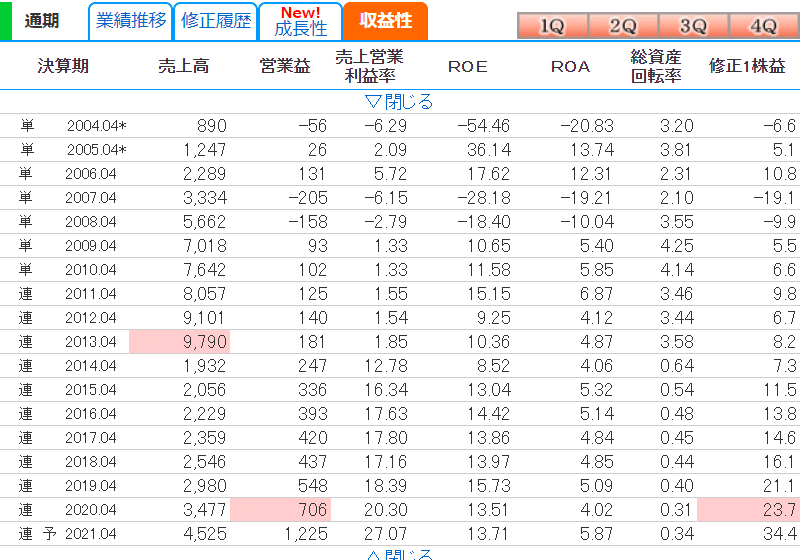

というのが四季報オンライン。例によって業績を株探で業績をチェック。

この表を見て注意すべきは何かというと、2013.04期から2014.04期で売上高が激減し、営業利益率が一桁の1%そこそこから二桁に急改善したということ。こういうときは売上の認識基準が変わったことが考えられ、まず、それを調べるのが大事。

たとえて言えば、百貨店方式を取りやめたということ。百貨店はテナントショップがお客に販売した時点で、テナントから商品を仕入れたことにして、同時に売上を計上する。実質的には、仕入れをしていないともいえるわけだ。在庫への計上もない。

ラクーンも同じように仕入れの計上を取りやめ、収入の本当の中身である、サイト利用者である会員出展企業や会員小売店からの月会費やシステム利用料のみを売上高に計上するように改めたわけだ。企業の実態をより正確に見せよういうことだろう。事実、売上高基準の変更を過去に適用すれば、売上高は順調に推移している

というわけなので、全く心配はない。

財務をみよう。

上場当初の 2006.04 期は累損があった(利益剰余金がマイナスであった)が2010.04に累損を解消し、それ以後は順調に剰余金が積み上がり、また、自己資本の伸びがこの数年著しい。

Ullet で直近の有価証券報告書の「対処すべき課題」をチェック。

どんなビジネスを具体的にやっている会社か。公式ウェブの事業紹介のページが分かりやすい

主な事業はEC、決済、保証事業の3つ。先日、政府が約束手形の利用の廃止方針という報道が出たが、そうなれば、売掛債権保証のニーズはまあ、上がっていくんだろうなと思っている。Ullet もみよう、

IT及びFinTechを活用した企業間取引サービスを軸に、事業相互間でのシナジー効果ないしリソースの共有を意識した事業展開により安定成長してきました。今後は成長ペースを速めることを積極的に模索し、早期に2018年4月期の約2倍の水準である「EBITDA 10億円」の達成を目指すことを第一段階の成長目標にしており

「スーパーデリバリー」は、サービス開始以来、増収を続けておりますが、その成長スピードを上げていくことが課題であると認識しております。

この課題に対応するための施策の一つとして、これまで国内の小売店に限定していた取引を、海外の小売店にも拡張しております。日本製の商品や、日本で企画された商品は海外における人気が高いことから、海外展開を「スーパーデリバリー」の成長施策の一つとして位置づけております。今後、海外の小売店に対する流通額の増加を促進するために、戦略的な広告投資により集客を行い、また、利便性向上のためのシステム投資や仕組みの導入に努める方針であります。

この海外展開がどうなっていくかを四半期ごとの決算説明資料でチェックするのがよい。やはり、国内だけでは成長の限界があるので。前にいつかの決算説明か会社説明の動画を見たときに、輸出入にはつきものの船積書類や関税申告書などをこの会社のサービスで提供できるとしていて、それがこの会社の強みのひとつになっていると認識している。初めて輸出をおこなう会社にとっては心強い味方だ。

この記事が気に入ったらサポートをしてみませんか?