扶桑化学工業(4368)についてのメモ(1)

この会社については四季報の説明が簡にして要を得ている。

【特色】半導体ウエハ研磨剤に使用される超高純度シリカが収益柱。

これさえ知っていれば、あとは例によって、株探で財務と業績履歴をチェックすればよい。この note で何度も書いているが、今は半導体が足りないのである。

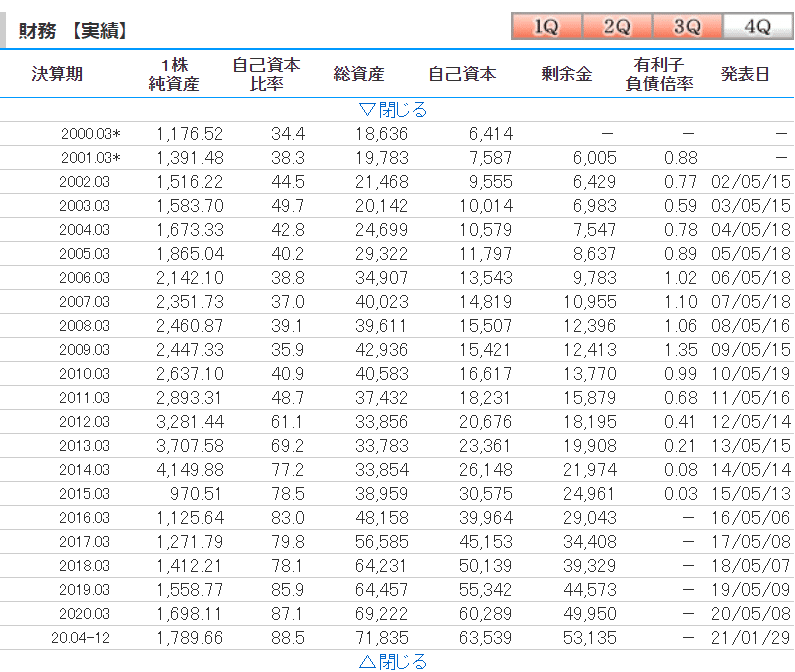

凄いね。ほぼ毎年利益剰余金と自己資本が増えている。有利子負債はなく、自己資本比率も88.5%

リーマンショック、東日本大震災のときも3利益とも黒字を確保している。若干営業利益率が今期下がってきているのが気にはなるが、まあ、文句なしの優良株だと思う。四季報の2021新春にはこうあった。

ライフサイエンスはリンゴ酸輸出が好調も、減価償却負担大きく販管費増で部門減益。

大型の設備投資を少し前にライフサイエンスセグメントで行ったのかな。時間があったら調べる。EBITDA で見れば多分問題ないと思う(製造業はこれがあるんで見かけの営業利益率だけで悪化しているのかどうかを即断できないのが注意事項ではある)。

文字と数字だけでは味気ないかもしれないので、年足もつけておくか。

この記事が気に入ったらサポートをしてみませんか?