デクセリアルズ(4980)についてのメモ(1)

四季報 Online より。

【特色】旧ソニーケミカルが再上場。異方性導電膜、光学弾性樹脂などニッチな電子部材・材料に強い【連結事業】光学材料部品41(8)、電子材料部品59(13)【海外】65 <20・3>

海外売上比率が65%。ということは円安メリット株である。

例によって株探より業績。

社歴はソニーケミカルの時代を含めると非常に長いが、一旦ソニーの判断で上場廃止となった後、2015年に再上場し、社名も変更したので、株探の業績履歴は上表だけになっている。今期、営業利益が急増し、営業利益率、ROE とも大きく改善する見込みとなっている。

どんな会社か。いい記事を見つけた。

昨年12月の個人投資家向け説明会の書き起こしである。目を引いたところを引用しよう。

もともとソニーの子会社として始まりましたので、昔の小さなラジオ、薄いラジオなど、いわゆる日本の電化製品を象徴するような製品に使われる電子材料を作るのが我々の役目

それはそうだろうなあ。

主力製品はニッチな市場で世界シェアNo.1ということです。我々は、変化の激しい世の中で、お客さまの課題を解決するために一生懸命考えて、高い技術力で機能性材料を生み出し、スピーディーに提供してお客さまに喜んでいただくことによって、世界シェアNo.1のユニークな製品をいくつも生み出す、ということにこだわっています。

ニッチトップ戦略だ。大有機も同じだったね。

この3製品の売上の合計が全体の6割を占めており、比較的安定した売上を維持できている

世界シェア製品が3つあり、それで売り上げ6割は、事業ポートフォリオとしてはなかなか理想的なのでは。

こだわりの2つ目についてです。こうした世界シェアNo.1の製品を作り出すために我々がこだわっていることをご説明します。ポイントとしては、スライド左側の「ユニークな顧客アプローチ」「対話力×提案力」「技術力×分析力」「スピーディーな顧客対応」の4点

「ユニークな顧客アプローチ」についてです。通常、我々のお客さまは、我々の製品を購入して使っていただく、いわゆる「直接顧客」です。スライドにあるようなディスプレイメーカーさま、組み立てメーカーさま、また自動車業界では電装品メーカーさまが直接顧客です。我々の特徴は、その先にある完成品、最終製品メーカーにも伺って、お客さまのニーズや課題を聞き出すことです。そこから我々が新しい製品を開発して提案し、お客さまに評価をいただいて、結果として実際に製品を量産する時に、最終のお客さまから当社の部材を使用するよう指定していただける

これは、受注から納品までに凄い手間暇がかかるビジネスモデル。汎用品を作っているわけではないので、Monotaro とか ミスミGとかのチャネルで価格競争になることもない製品のように思える。ま、ひとことで言えば、コモディティではない、ということ。

私たちは、お客さまの工場に行き、製造工程をきっちり調べ上げて、どういうところが改善ポイントなのかを踏まえた上で提案して、直接のお客さまにも「いいね」をいただく、つまり両方のお客さまから信頼をいただくようなビジネスの仕方です。これが「対話力×提案力」

対話や提案をするのに不可欠な技術力の部分である「技術力×分析力」です。我々も材料メーカーとして、新しいものを作り出すための材料技術や、それを作るためのプロセス技術はもちろん、それを実際に作ってみて、しっかりできているかという分析、解析の技術です。もしくは、「それを行ったらどうなるのだろう」というシミュレーションや評価技術も自前で持っており、すべてのプロセスを内部で完結できるようになっています。

「スピーディーな顧客対応」についてです。お話ししたとおり、カテゴリを超えた部門間の連携はもちろん、海外にいるお客さまへの対応も「1秒でも早く」というニーズが常にあります。そこで、我々は国内だけではなく海外にも営業やエンジニアリングの拠点を設けています。

続いて、我々の中期経営計画と、その取り組みについてご説明します。スライドは、去年の4月に公表した中期経営計画の全体像です。2019年度から2023年度までの5ヶ年計画となっており、すでに2年目に入っています。残りは3年間ありますが、最終年度は売上800億円、営業利益100億円、ROE10パーセント以上を達成するという目標を掲げています。その中で、我々としてはコンシューマーIT製品を中心としている既存の売上高だけではなく、それ以外の新規領域の売上を大きく増やして、業績を伸ばしていく計画

今回の中期経営計画の基本方針は、大きくは3点になります。1点目は「新規領域での事業成長加速」、2点目は「既存領域における事業の質的転換」です。そして、既存領域の事業の質的転換を通じて出てきた社内のリソースを新しい領域にシフトする、もしくは既存領域で生んだキャッシュを使って新規領域を攻める、といったことを考えています。そして3点目が、これらを支える「経営基盤の強化」

特に自動車では液晶ディスプレイが増えており、メーターやカーナビの部分だけではなく、電子ミラーなども出てきており、鏡ではなくカメラで撮ったサイドやバックの映像を液晶ディスプレイに映すようになってきて

バックミラーの会社(村上開明堂など)は大変な時代だね。

さらに、これから自動運転が広がってくると、運転しない間は何をするのかというところで、別にディスプレイを置いて社内でエンタテインメントを楽しむといった機会も生まれてきます。よって、自動車の中で使われるディスプレイの枚数が増えていくのではないかと考えています。それに応じて、世界シェアの高い我々のディスプレイ関連材料が大きく伸びるチャンスがあると期待しています。

自動運転はそんなにすぐには広まらないとは思うが、まあ、トレンドとしてはね。

スライドの右にあるとおり、実は2021年度後半から、我々はグローバルのとある自動車メーカーからの受注案件が確定しており、来年度後半からしっかりと業績に寄与し始めます。この大型案件が2021年後半から2022年、2023年と大きく伸びていくことがほぼ見えているため、我々としては、かなり高い確度をもって自動車事業を成長させることができるだろうと期待しています。

太字は筆者が施した。ここまで明かしてしまっていいんかーい。買いじゃん。

昨年4月に中期経営計画がスタートしたあと、米中貿易摩擦、新型コロナウイルスの影響があった中で、中計の前提条件がどう変わったのかをまとめたものです。文字が多いため簡単にご説明します。新規領域については、自動車の生産が新型コロナウイルスの影響を受け、上半期はなかなか厳しかったものの、すでに回復が始まっています。また、来年度後半から確定済みの新規大型案件が業績に寄与する予定であり、ここは変更ありません。既存領域についても、我々の主力の差異化技術製品の競争力や生産性が向上したことにより、業績貢献が拡大してきています。

文句のつけようがないね。

財務を見ておこう。

堅調な推移といえよう。

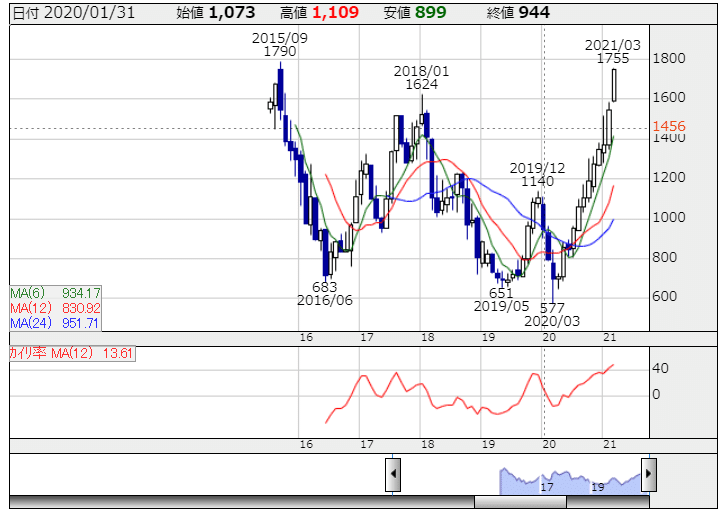

再上場してから期間が短いので月足を貼っておく。

まあ、再上場の年の2015年9月につけた上場来高値1790円の更新はほぼ確実なのだろうと思っている。

補足。この3月後半にオンラインでの個人投資家向け説明会が2つ企画されている。

日時 2021年3月20日(土) 12:00~12:50

説明者 総合企画部門 IR部 統括部長 富田 真司

日時 2021年3月22日(月) 20:00~20:45(予定)

説明者 上席執行役員 CFO 左奈田 直幸

この記事が気に入ったらサポートをしてみませんか?