初心者でも簡単に投資が始められるー「ウェルスナビ」開始2ヶ月のレビューです

こんにちは。 二ノ宮 まさとしです。

僕は40を超える年齢なのですが、お恥ずかしながら、今まできちんと資産運用をしたことがなかったんです。

正確に言うと、以前勤めていた会社が上場したときにストックオプションで株を購入した事があり、それを機に色々な会社の株を買って運用していたのですが、結局、大きな損をしてしまった苦い経験があります。

損したお金は、高級車がかるく買える金額だったので、本当にショックでした。当時はまだ30歳そこそこでしたし・・・。

当時の失敗は、僕の不勉強が原因なのですが、それ以来、トラウマになって投資から離れていました。(会社で確定拠出年金はやっていますが・・・)

しかし少し前に、会社の仲良くさせてもらっている先輩から「ウェルスナビ(WealthNavi)」というサービスをススメられたんです。最近CMでも、ちょこちょこ目にすることがありますが。

トラウマ&僕のズボラな性格のため、先輩にススメられてから実際に始めるまでは数ヶ月掛かったのですが、重い腰を上げてようやく2ヶ月前に僕もはじめてみました。

2ヶ月が経過して、これはなかなかいいサービスだと感じたので、これから投資を考えている人の参考になればと思い、今日はこちらをご紹介したいと思います。

■初めにーなぜ?また僕が「資産運用をする気になったのか」を説明します

きっかけは先輩のアドバイスでしたが、それですんなり投資をできるほど、僕は度胸がないので、今回はきちんと予備知識をつけて挑みました。

ちょっとそれを共有したいと思います。

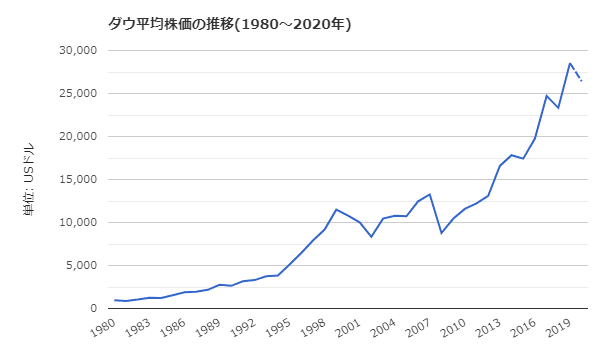

まず下の図をご覧ください。

出典:世界経済のネタ帳(https://ecodb.net/stock/dow.html)

これは1980~2020年のNYダウ平均株価の推移です。

なんと、1980~2020年の40年間で、NYダウは25倍以上に成長しているんです。ご存知でしたか?

日本のニュース番組だと、株価の「急騰」「暴落」の様なセンセーショナルな話題の時にしか報道されないので、実際知らない人も多いのですが、実はNYダウの株価はジリジリと上がっているんです。

当然、NYダウは全体感としての話なので、この裏では、株価が下落した会社があり、その株で損した人もいます。(個別銘柄株の運用で損出が発生してしまったパターン)

また、長いスパンで見ればNYダウは右肩上がりの図になっていますが、2008年のリーマンショックのように、この短期間で見れば、リーマンショックの前に株を買って、リーマンショック直後に株を売った人は、損したことになります。(短期運用で損出が発生したパターン)

ですが大事なのは、この「全体感」と「長いスパン」でとらえると右肩上がりという点なんです。

なので、この流れに身を委ねれば、誰でもきちんと自分の資産が運用できる事を意味します。

具体的にいうと「個別銘柄でなく投資信託などを買って、長期で運用すれば」資産運用がうまくいく可能性が高い事が分かったんです。(全体感=個別銘柄ではなく、投資信託やETF。長いスパン=長期運用)

これを理解してからは、「個別銘柄&短期運用」≒ギャンブル、「投資信託&長期運用」≒安定的な資産運用と、僕は株式投資をそう捉えてることにしました。

つまり、以前僕が損した投資運用は「ギャンブル」に近く、不確定要素の強い「ギャンブル」だからこそ、大きな損をしたと言えます。

今は銀行へお金を預けていても、全く金利がつかない時代です。

それなら投資をして、自分のお金に働いてもらって、結果、自分の資産が増えれば良いじゃん。

またそれって、この右肩あがりの流れに身を委ねれば、可能じゃない?

って思えたことが、僕の背中を押してくれました。

これは前回と違って、きちんと投資について勉強したからこそ、そういった思考に至ったんですけどね。

では次の章で、実際にこの流れに乗るためにはそうすれば良いかを、ご説明致しますね。

■投資で利益を生む可能性を高めるには?

よく、投資運用の良いやり方として「長期・積立・分散」聞きますよね?

投資には当然リスクが伴うのですが、「長期・積立・分散」することで、リスクが低減し、利益を生む可能性が高くなるというものなんです。

なぜ「長期・積立・分散」が良いのか、理由を簡単に書きますね。

①「長期」について

先ほどのNYダウ推移の図をみても分かるように、40年という長期で見れば株価は25倍にもなっています。

が、その間には「2001~2002年のITバブルの崩壊」や「2008年のリーマンショック」など大きな危機にも直面しています。

当然、その瞬間瞬間の危機の中では株価は暴落しているので、そのときに株を売ってしまえば大きな損を出しまう可能性があります。

逆に売らずにずっと持ち続けた人は、結果として株価が回復して利益を出しています。(これはアメリカ経済が強いからですけどね)

このことが、「短期運用」ではなく「長期運用」の方がいいと言われる理由です。

②「積立」について

これもリスクを減らす要素となります。

大事なのは、「毎月3万円」にように、定期的に一定額を積立て投資することなんです。

積立をすると、株価が高い時には口数が少なく、安い時は口数が多く購入される事になるので、株の購入価格が平均化されるんですよね。

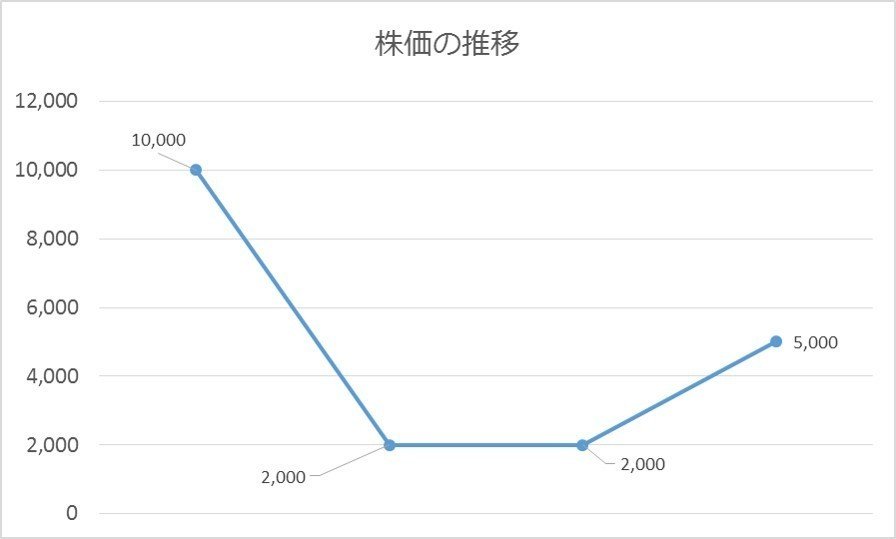

価格購入の平均化の効果については、下記で説明します。

条件は

●「積立」なしと「毎月1万円積立」の場合を比較

●どちらの場合も計4万円を投資します

●株価は初めは10,000円ですが、その後下落、4ヶ月後少し持ち直して5,000円

この時の運用成績の比較になります

「1.」と「2.」を比べると、結果は明らかです。その差45,000円ですから。

同じ4万円を投資したにも関わらず、積立をやるかやらないかでこうも結果が変わると、積立をやらない理由は見当たりませんよね。

ポイントはたとえ株価が下落して、前の水準に株価が戻りきらなくても、運用がプラスになる可能性が出てくるという点です。

これが、株の購入価格の平均化の効果です。

これは「ドル・コスト平均法」と言うようですよ。

③「分散」について

先ほどのNYダウの図でも説明ましたが、あれは総論になります。総論として成長しているといえます。

裏を返せば、個々(個別銘柄)でみると、NYダウよりも成長率がいい銘柄も存在すれば、逆に大きく下落している銘柄も存在するということです。

そういう意味では、特定の個別銘柄や、特定の業界の銘柄などに偏って投資をすることは、リスク(振れ幅)が大きくなるのは理解できますよね。

そのため、個々に集中するのではなく、分散をすることが、リスクを低減に繋がるのです。

具体的には分散の仕方には、下記の3つがあります。

1.資産の分散

株式、債券、投資信託など、異なる複数の金融商品に投資することです。

投資信託に投資するだけでも、商品の特性上、ある意味分散になっていますが・・・

2.投資地域の分散

国内と海外、海外の中でも先進国(米国やユーロ圏など)と新興国(東南アジアや南米など)のように、複数の地域や通貨の金融商品に投資することです。

3.投資時間(タイミング)の分散

これは先に説明した「積立」がそれにあたります。

このように、「長期・積立・分散」を実践していけば、先に書いた右肩あがりの流れに乗ることが可能になりますので、是非頭に入れておいてください。

この章については長くなりましたが、ここは大事な部分なので、「長期・積立・分散」の考え方をご理解頂ければ幸いです。

中には、「短期で大きく利益を稼ぎたいんだよ!!」という人もいると思います。

それはそれで、個人の考え方なので全然OKだと思います。

しかし、今回の記事の趣旨とは大きく外れるため、ここでこの記事を閉じることをオススメします。

それでは上記を踏まえ、僕のオススメの「ウェルスナビ」について、以降の章でご説明していきたいと思います。

■ウェルスナビ(WealthNavi)ってどんなサービス?

こちらのサービスは「全自動でおまかせできる資産運用」と銘打っています。

どういう事かというと、ロボアドバイザー(AI)による資産運用の最適化、自動化を実現しているサービスなんです。

「従来自分で勉強しなくては実現出来なかった資産運用の最適化を、全自動でやってくれちゃうんです。」

僕みたいに、投資の初心者で、ズボラな性格で、面倒くさがりやな人間にはピッタリなサービスと言えます。

■ウェルスナビ(WealthNavi)の「3つのいいところ」

①分散投資を自動で発注

ウェルスナビは、先ほど書いた「長期・積立・分散」が簡単に実現出来ちゃうんです。

とは言っても、「長期」は自分の意志でなんとかなりそうですよね。

「積立」についても自分の意志さえあれば、特にウェルスナビでなくても実現できますよね。

でも、ウェルスナビの一番の強みは「分散」にあるんです。

これがなかなか個人では難しいですよね。特に初心者では。

資産の分散。投資地域の分散。

色々と勉強やリサーチしなくてはいけないですし、本業が忙しければなおさら手が回りませんよね。

これを、ウェルスナビは全部自動でやってくれるんです。

AIが自動的に。しかも適確に。

なんと投資信託を通じて、世界約50カ国1万1000銘柄に分散投資をしているとのことです。

これが僕が最大に魅力を感じているところなんです。とても個人では出来ないですよね?

実際、僕の口座でも投資信託で「米国株」「日欧株」「新興国株」「米国債券」「金」「米国不動産」に分散投資がされています。

もちろん、僕は何もやっていません。AIが自動でやってくれました。

やったのは、自分の口座に入金したことと、口座開設時、投資の方向性をきめるために、簡単な質問に答えただけです。

②自動リバランス

ウェルスナビでは、個々の口座を継続的にモニタリングして、投資のバランスも定期的に修正してくれます。

初めは良かった資産のバランスも、そのうち値が上がったもの、下がったものが出てきます。

そうすると、資産の構成比が変化し分散のバランスが崩れて、リスクが大きくなってしまいます。

ウェルスナビはこれを自動的に売り買いをして、定期的にいいバランスに修正してくれるんです。

これも個人でやるにはコマメにチェックが必要なので大変ですよね・・・

③税金の最適化

さらに、投資信託の売却で得た利益に対する税負担の最適化もしてくれちゃいます。

DeTAXというらしいのですが、具体的には、リターンがマイナスになっている銘柄を売って「損」を確定させ、売却で得た「利益」と相殺するというものです。

これも自動。

税金の最適化まで自動だなんて・・・感動ですよね。

■2ヶ月間、実際に運用してみた実績です

これが、8月17日現在の僕の運用成績になります

僕のこの2ヶ月の運用の内容を書きますね。

6月27日 10万円を入金

7月22日 102,961円(+2,961円、+2.96%)→1ヶ月後、約3%の利回り

7月29日 204,628円(+4,628円、+2.31%)→調子が良いので、10万円追加

8月6日 218,037円(+8,037円、+3.83%)→積立で1万円追加

8月17日(月)現在 219,475円(+9,475円、+4.51%)

約2ヶ月の運用ですが、すでに+4.51%の利回りとなっています。

当然、この先も良い事ばかりではないとは思いますが、銀行に預けていたら

何百年かかることやら・・・

預金金利は今や年間0.002%だけですからね・・・

■当然デメリットもあります

①手数料が割高です

ウェスルナビの手数料は、取引の度には発生しません。しかし、預けている資産の1%の金額が年間手数料としてかかります。

例えば100万円を運用すると、年間で1万円の手数料がかかる事になります。

最近ネット證券の手数料はかなり安いので、それと比べると割高です。

全自動のメリットをどう考えるかですね。

②初めは10万円~のスタートとなります

ウェルスナビを始めるには、まず10万円を自分の口座に入金する必要があります。(運用が始まってからの積立は、毎月1万円から設定が可能です)

この点は、手元に投資可能な10万円がない人にとって、貯金の期間が必要になり、ちょっとしたハードルになりますね。

③為替リスクがあります

ウェルスナビは海外の投資信託を購入しているため、投資信託の変動と為替の変動の両方に影響されます。

ですので、買付時よりも円高になれば、投資信託自体で利益が出ていても、為替で損失が発生する可能性もあります。

当然、その逆もありますが・・・

ちなみに僕の8月17日時点の運用成績は下記のようになっています

8月17日(月)現在 日本円:219,475円(+9,475円、+4.51%)

USドル:US$2,016.01(+US$83.74、+4.23%)

為替の関係で、若干円に戻した時の方が、利益が上がっています。

④海外の投資信託を購入しています

③にも書きましたが、ウェルスナビは海外の投資信託を購入していて、今のところ、日本から投資信託は購入していないようです。今後は分かりませんが・・・

ですので、どうしても国内株を重視したい人や、日本の投資信託商品に投資したいという人には、オススメできないサービスです。

⑤長期運用を基本としています

ウェルスナビの基本的な考え方は、長期運用です。もちろんいつでも出金は出来ます。

しかしこのサービスは、長期で手堅く増やすようにシステムが設計されているため、先ほども書いたように、短期間で大きく利益をあげたい人には、全くオススメできません。

■じっくり検討しよう

今回はウェルスナビを紹介していますが、初心者の方がとっつきやすいという点では、他にも国が用意している、「iDeCo」「NISA」「つみたてNISA」など、運用益が非課税になるいいサービスもあります。

投資を始めたいという人は、是非「iDeCo」「NISA」「つみたてNISA」も検討することをオススメします。

当然投資なので、どのサービスを選んだとしても、元本を割ることが十分考えられます。

そのため、色々調べて自分が納得いくサービスに投資するのが良いと思います。

僕がウェルスナビを始めた最終的なきっかけは、このサービスの社長である「柴山 和久」さんが書いた「これからの投資の思考法」という本を読んだことです。

この本を読んで、柴山さんの投資に対する考え方に納得、共感できたため、最終的にウェルスナビを始めることにしました。

今では、その決断は良かったと思っています。

皆さんもウェルスナビを検討するなら、口座を開設する前に、この本を読んでみてもいいかも知れません。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?