【資格】法人税法能力検定 過去問 第1問 第108、107、105、104回

◆第107回

第一問

4. 役員給与の損金不算入(法法34)

内国法人がその役員に対して支給する給与のうち定期同額給与,事前確定届出給与,業績連動給与のいずれにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

※参考 税務研究会

https://www.zeiken.co.jp/hourei/HHHOU000000/34.html

※参考 国税庁

https://www.nta.go.jp/publication/pamph/hojin/kaisei2006/03.pdf

◆第105回

第一問

4.所得税額等の還付(法法78①)

確定申告書の提出があった場合において,その申告書に所得税額等の控除不足額の記載があるときは,税務署長は,その申告書を提出した内国法人に対し、その金額に相当する税額を還付する。

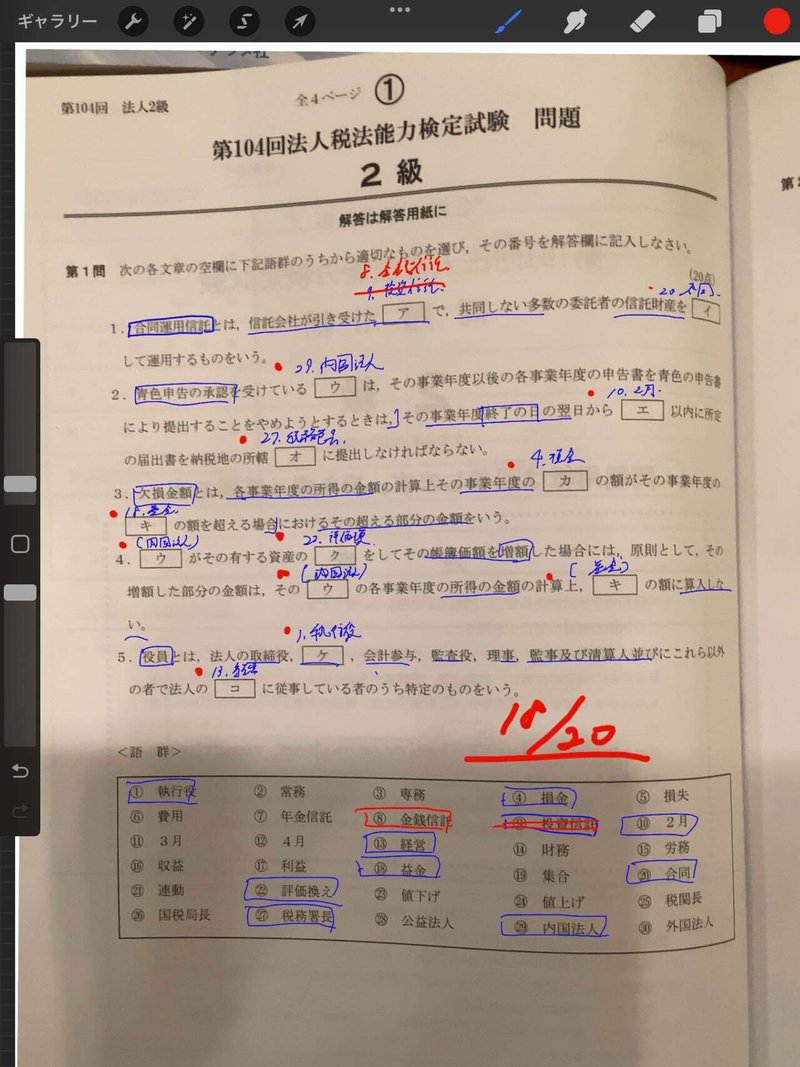

◆第104回

第一問

1. 合同運用信託の意義(法法2二十六)

合同運用信託とは、信託会社が引き受けた金銭信託で,共同しない多数の委託者の信託財産を合同して運用するものをいう。

この記事が気に入ったらサポートをしてみませんか?