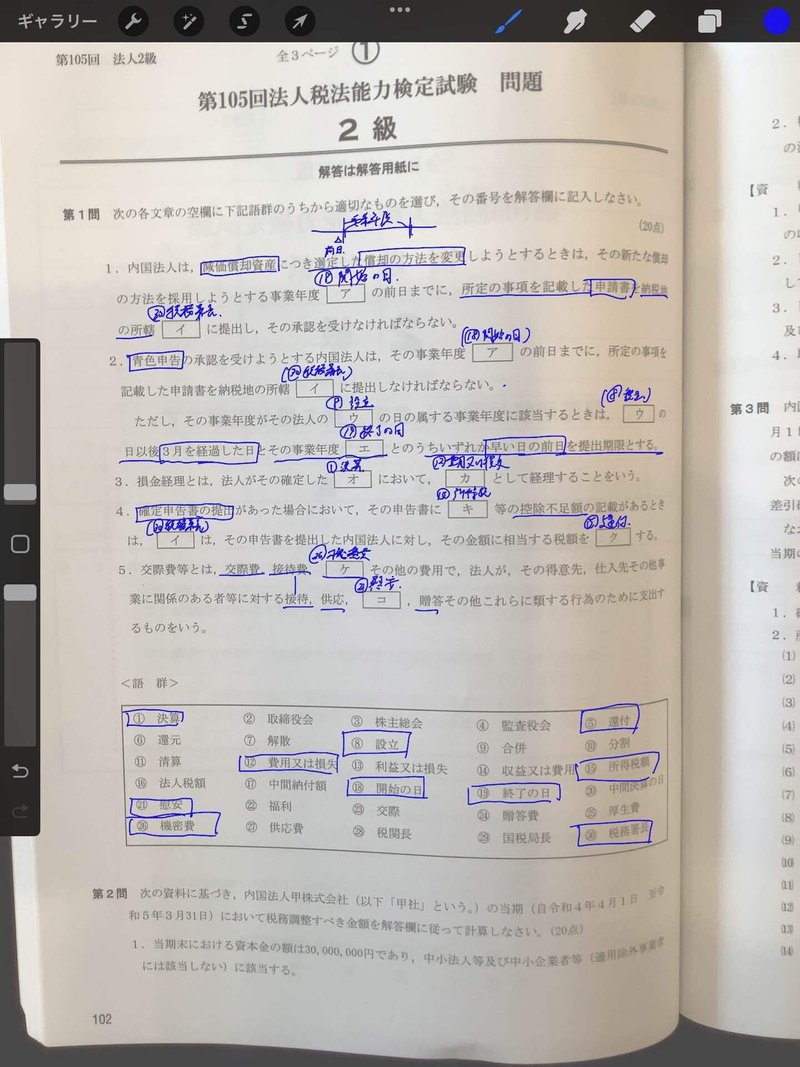

【資格】法人税法能力検定 過去問 第1問 第107回、第105回

◆第107回

▫️要約

1. 資産の評価の益金不算入(法法25①)

資産の評価換えをしてその帳簿価額を増額した場合、益金の額に算入しない

2. 分割法人の意義 (法法2十二の二)

分割法人とは、分割により資産又は負債の移転を行った法人。

3. 青色申告の承認等の通知 (法法124),

青色申告の申請につき承認又は却下の処分をするときは、書面によりその旨を通知する。

4. (役員給与の損金不算入(法法34)

役員に対して支給する給与 のうち、

退職給与で業績連動給与に該当しないもの等を除く給与は、損金の額に算入しない

5. 各事業年度の所得の金額の計算の通則 (法法22②)

益金の額に算入すべき金額は、資本等取引以外のものに係る収益の額とする。

この記事が気に入ったらサポートをしてみませんか?