【資格】法人税法能力検定 過去問 第2問 第103回

◆第2問

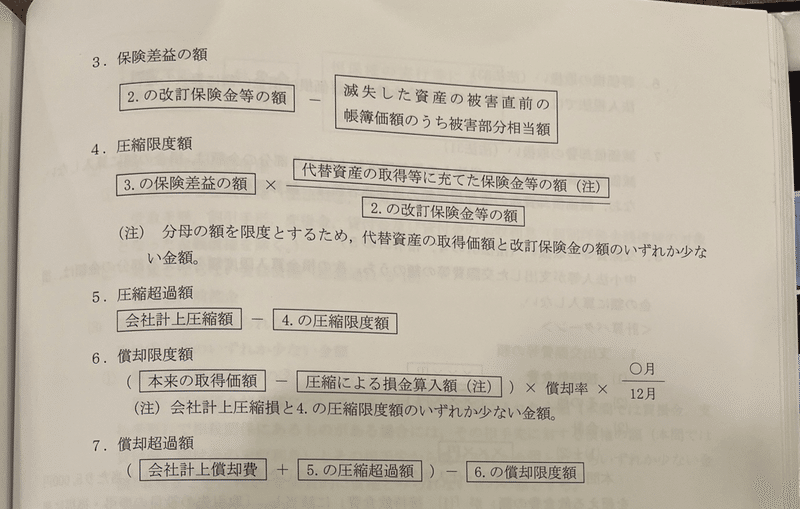

個別計算問題・保険差益の圧縮記帳の取扱い(法法47)

1.代替資産の範囲(法法47①)

同一種類の固定資産が対象。棚卸資産は適用除外。

2.滅失経費の範囲(法基通10-5-5)

滅失経費とは,固定資産の滅失等に直接関連して支出される経費。

3.圧縮限度額の計算(法令85,87の2①)

改定保険金=取得保険金ー滅失支出経費

保険差益=改訂保険金等の額ー滅失前の帳簿価額

5.圧縮超過額

会社計上圧縮額ー圧縮限度額

この記事が気に入ったらサポートをしてみませんか?