ドル円シナリオ

本日2024年10月28日のモーサテでドル円シナリオの話があったので、今どのシナリオにいるか検討してみた。

ソフトランディングるする場合のドル円相場のシナリオは、FF金利は2025年3.3%、2026年・27年に中立水準の2.9%で打ち止めになる。9月1ドル139円まで急落した経験があるが、この時に織り込んで物価目標の2%より高い実質プラス圏を政策金利がキープするので、1ドル140円台後半に安定推移が見込まれる。

米経済がハードランディングした場合は、過去景気後退になって金利の利下げが後手に回るとFF政策金利は2%を大きく下回る水準まで引き下げられる。この場合実質金利がマイナスになってドルからの資金流失懸念が強まるので140円台をスルーして130円まで下がるリスクが発生すると思われる。

ノーランディングの場合は、アトランタ連銀の推計によれば7-9月期実質GDP予想は前期比年率3.31%が見込まれ、現地エコノミストでも前期比年率3.0%(最低2.0%~最高3.5%)程度の成長が見込まれている。このような状況で再び経済が過熱した場合、FRBの利下げが予想より進まなくなり、ドル円が再び160円を目指すリスクがある。この場合は、要注意。

エコノミストの見解ではソフトランディングが8割、ハードランディングとノーランディングはそれぞれ1%程度とみる。このため、ドル円は底堅く推移すると予想している。

リスクシナリオもネットにあったので載せておこう(2024年9月6日)。ちょっと古いのでご参考まで。

ちなみに、現時点ではあくまでリスクシナリオという位置付けになるが、仮に今後米国経済が大幅な悪化や景気後退に陥る場合には、FRBは急速かつ大幅な利下げに踏み切る可能性が高い。実際、過去の米景気後退局面において、FRBは急速かつ大幅な利下げを実施してきた。現在の米政策金利は5.5%(レンジ上限)と高い位置にあるため、その分引き下げの余地がある。

一方、日銀の利下げ余地は、マイナス金利政策を再び導入しない限り0.25%に過ぎないため、FRBが大幅な利下げに踏み切った場合には、日米金利差の大幅な縮小を通じてドル円に大きな円高圧力がかかることになる。FRBが再びゼロ金利政策を採るような事態となれば、ドル円は120円を大きく割り込んでも不思議ではない。

ちなみに現在のFFレートは500bp下げているので4.75-5.00%。現在の値はこちら。

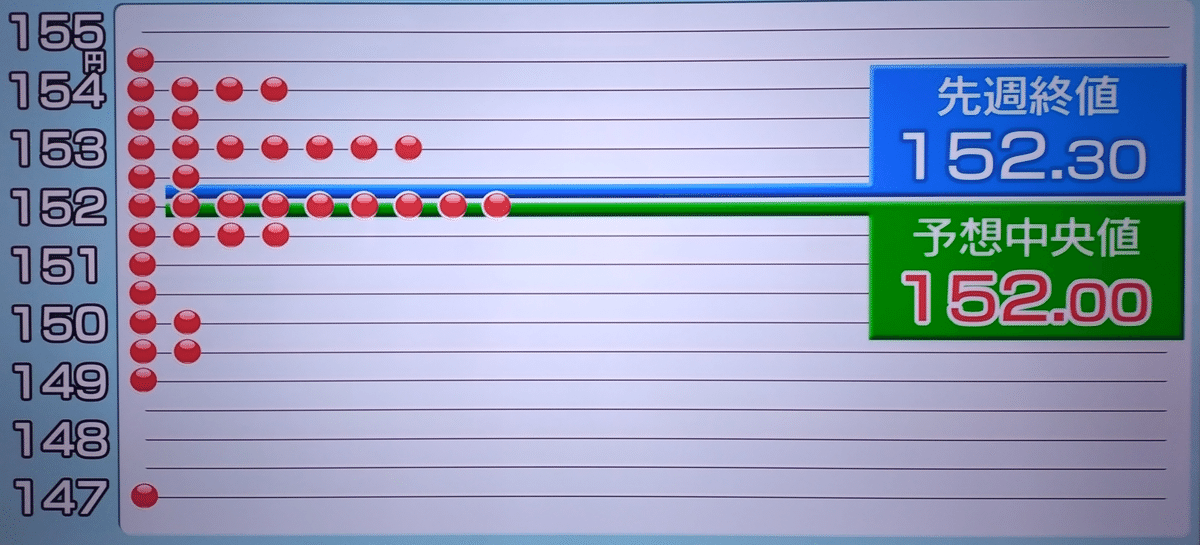

今週末のモーサテアナリストたちの為替レート予想中央値が152円

なのでノーランディング方向に向かっているのかもしれない。ちょっと米経済は過熱気味なのかな?大統領選も間近に控え、今後の市場動向も目が離せない。

参考:

この記事が気に入ったらサポートをしてみませんか?